阅读前言:

1,很久没发长文。原因主要是希望写的东西有点价值,不愿浪费大家的阅读时间。而本文比较长,对中建基本面不感冒的建议略过。

2,本贴主要结合21年和过往数年的年报进行简要解读。

3,本帖尽量让客观数据图表来做展示,部分数据阅读需要基本的财务知识。且有点数据比较多,文字小,用手机阅读会有不方便,建议使用平板或电脑。

4,本帖是随性而写的杂谈,想到哪点就写那点,因此没有清晰的层次和逻辑顺序。

2021年报解读:

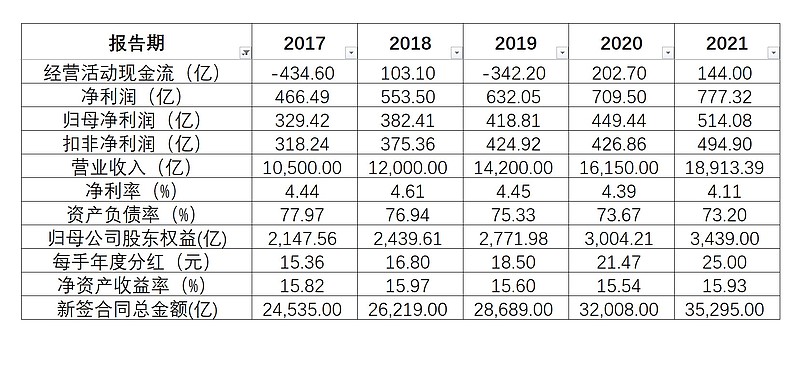

主要经营数据

亮点:主要经营数据整体非常稳健。业务规模稳定增长,利润、分红、股东权益稳步增长,负债率缓步下降,ROE稳定在高水平。

吐槽点:现金流一直比较艰难,净利率比较低,不是茅台一样躺赢的生意。

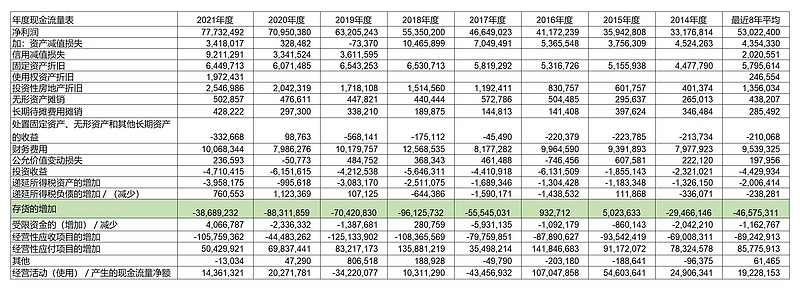

A 先说现金流,看一下8年现金流数据:

存货8年年均增加465.8亿。如果不是存货大幅增加,现金流会漂亮的多。

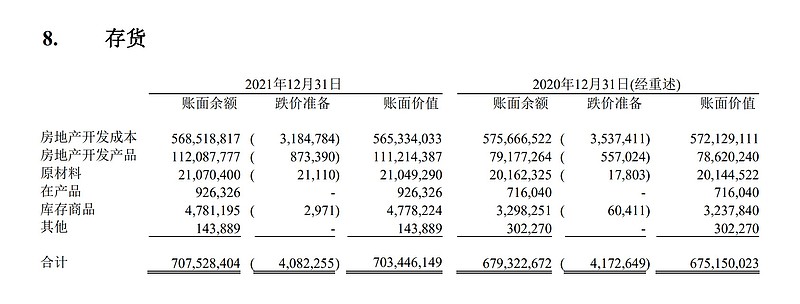

存货主要来自房地产开发业务,21年年报的存货构成如下:

7034.46亿存货。主要是房地产开发成本和房地产开发产品。房地产开发成本主要为土储和在建商品房。房地产开发产品主要为建好待售的商品房。这些都是以成本计价并计提跌价准备。

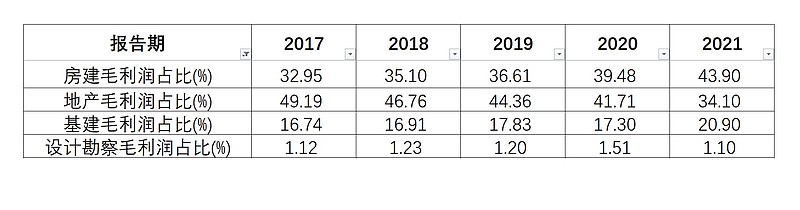

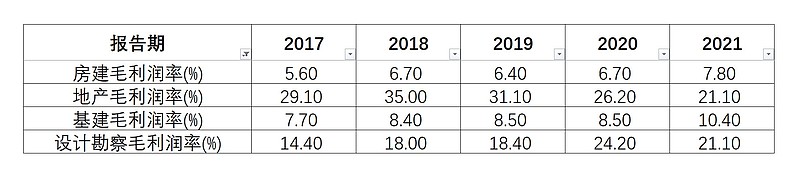

B 净利率。先看各分部业务贡献了百分之多少的毛利润:

再看各分部业务的毛利率:

主要业务板块中房建业务中建有绝对竞争优势的,毛利贡献和毛利率都在稳步上升。基建业务的毛利贡献和毛利率也在稳步上升。地产开发业务毛利贡献和毛利率连续下降,这也是地产行业当下的趋势。告别了黄金时代和白银时代,稳健的中海和中建地产在黑铁时代的格局洗牌中会有何表现?猪猪不乐观也不悲观,让我们拭目以待吧。

运营指标:

中建近五年运营指标几乎都在持续变优。中建的营收体量如此巨大,管理水平提升能创造的价值非常可观。而从很多点也都能看到中建稳步走在提升管理水平的正确道路上--比如股权激励,子公司高层职业经理人化,和效益强挂钩的薪酬制度改革等。

PPP业务:

21年末在手 PPP 项目 404 个,权益投资额 6,552.8 亿元,其中前期 19 个、建 设期 172 个、运营期178 个(比20年底增加了60个),拟提前终止 35 个;报告期内,新中标PPP 项目 20 个,权益投资额 240.8 亿元。21年末进入运营期的PPP项目对应的权益投资额约2,550.9亿,完成年度运营绩效考核的项目达标率为 98.3%,累计权益回款 554.4 亿元。原有的PPP项目处在稳定缓步推进的状态,新的PPP项目则谨慎竞标。整体看,对于中建PPP是双刃剑。一方面需要大量资金投入,另一方面可以带动基建业务和多元化;一方面有回款周期超长的风险,另一方面大多项目也有可行性缺口补助来对冲。PPP也是一只普通的母鸡,不会不下蛋也不会下金蛋。猪猪之前有贴谈及PPP,感兴趣可翻阅。

股东人数:

中建新的股东人数大幅减少。15年中141.4万,15年末92.4万,16年末78.1万,17年末59.9万,18年末52.4万,19年末52.5万,20年末55.7万,21年中55.9万,21年末50.7万,22年3月底45.1万。整体看筹码15年牛市大派送,19到21年消化安邦的清退,近半年筹码大幅集中。

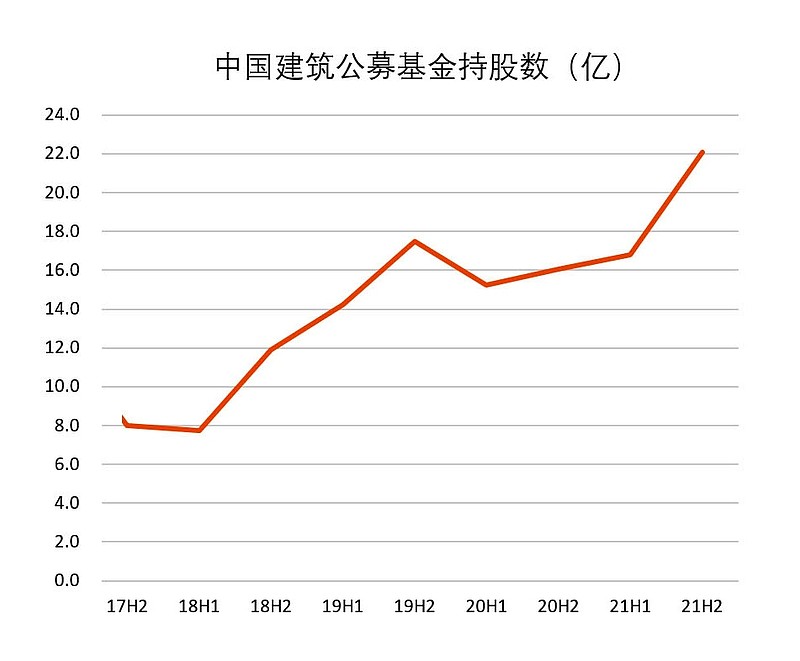

18到21年公募基金持股数量从8亿增加到22亿:

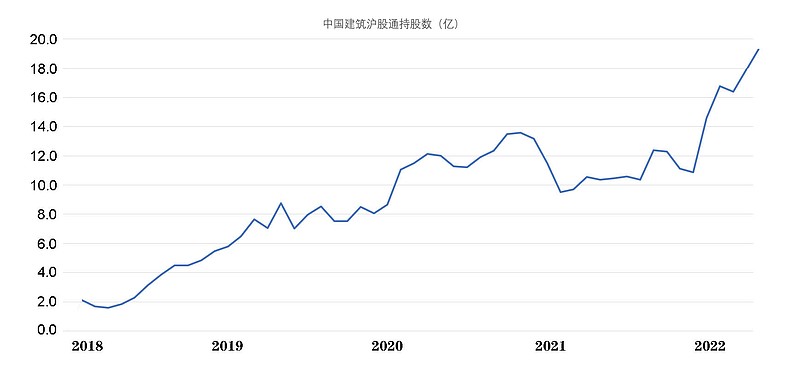

18到21年港股通持股数量从2亿增加到目前近20亿:

前十大新进社保基金四一三组合。筹码大幅集中是什么意思?你懂的。

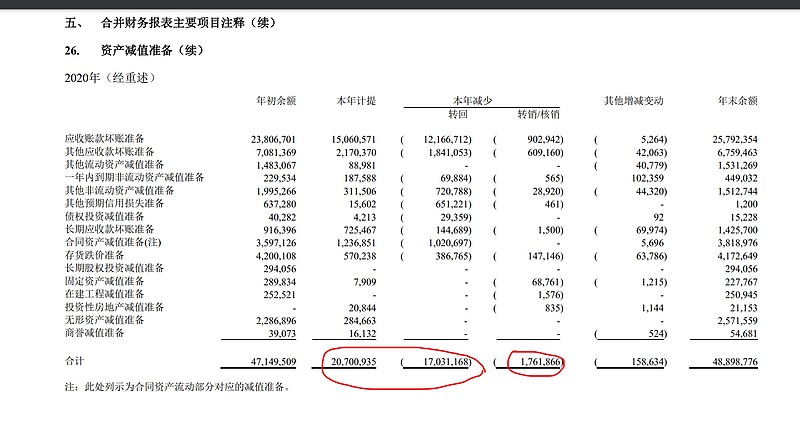

减值计提:

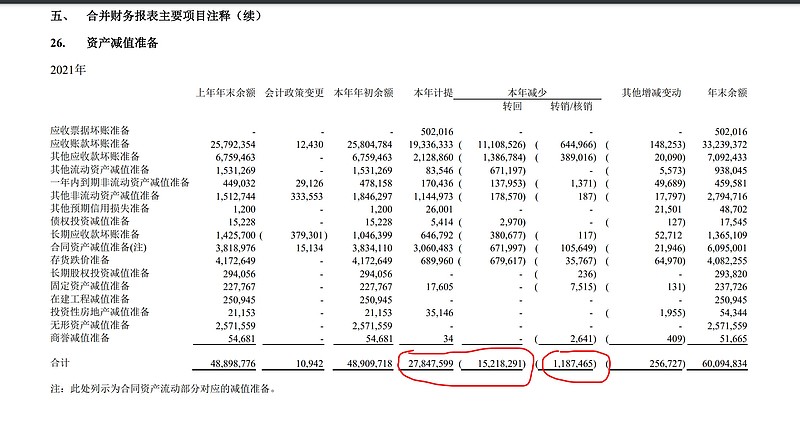

中建公告21年度大额计提126.3亿,比20年增加了约90亿。可以说是基于谨慎性原则为应对资产风险大额计提,也可以说是适度延后利润释放。至于大家担心的恒一恒二的钱泡汤了,其实工程款是要优先偿还的。从历史数据看,中建的计提绝大部分回转了,真正核销的坏账占比不高。看一下近两年的数据。

20年年度计提207亿,转回170.3亿,核销17.6亿。净计提36.7亿。21年年度计提278.5亿,转回152.2亿,核销11.9亿。净计提126.3亿。

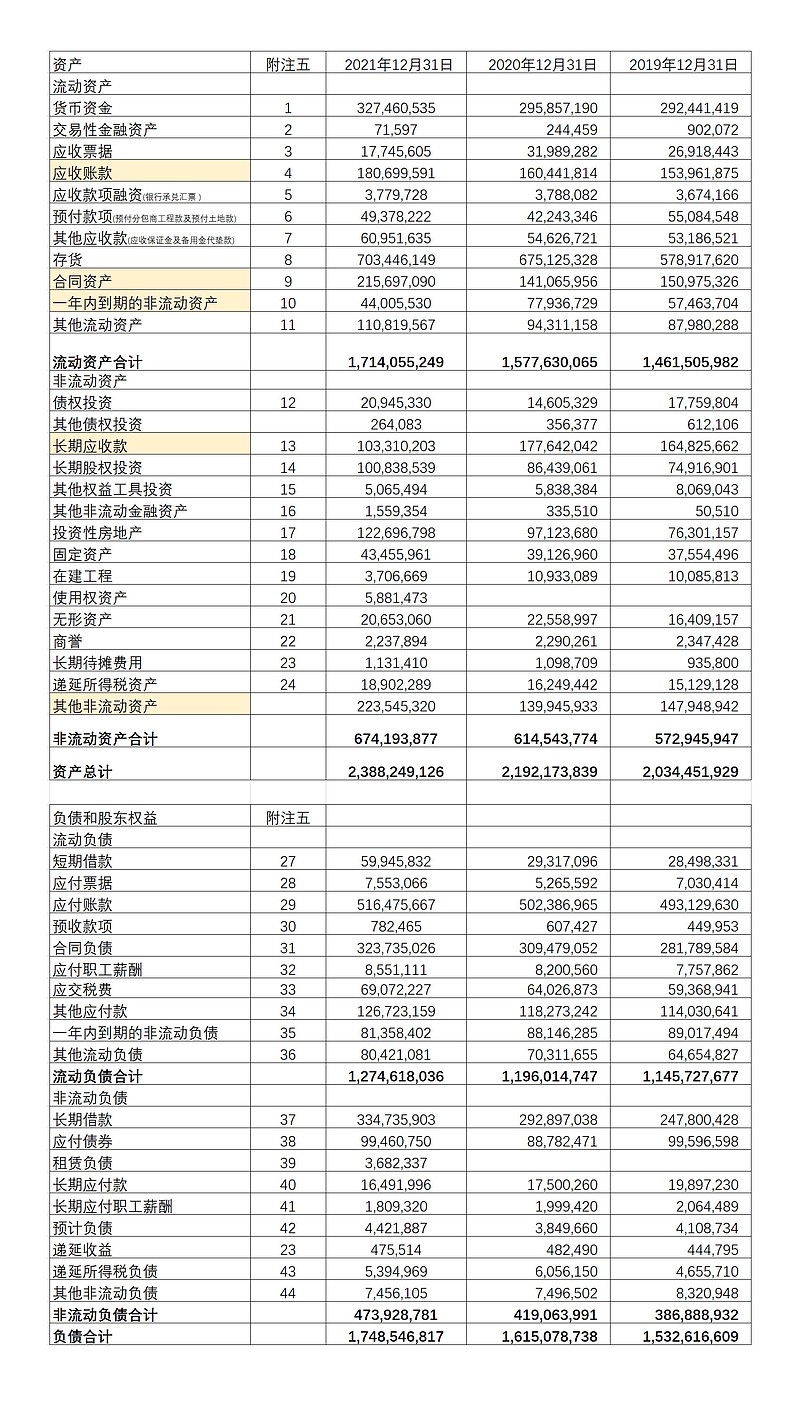

资产负债表:

资产负债表整体看是稳健的。标普、穆迪、惠誉三大国际评级机构分别将中国建筑评级维持为 A/A2/A,展望均为“稳定”,连续七年保持行业全球最高信用评级。21年末账面现金3274.6亿。21年末带息负债总额 5,795 亿,而20年末带息负债总额为 5,006 亿。虽然有息负债增加,但财务费用还是在近7年的平均水平。关于应收账款、合同资产、长期应收款其他非流动资产等重点类目的附注还未来得及一项项细看,有什么发现后补充。

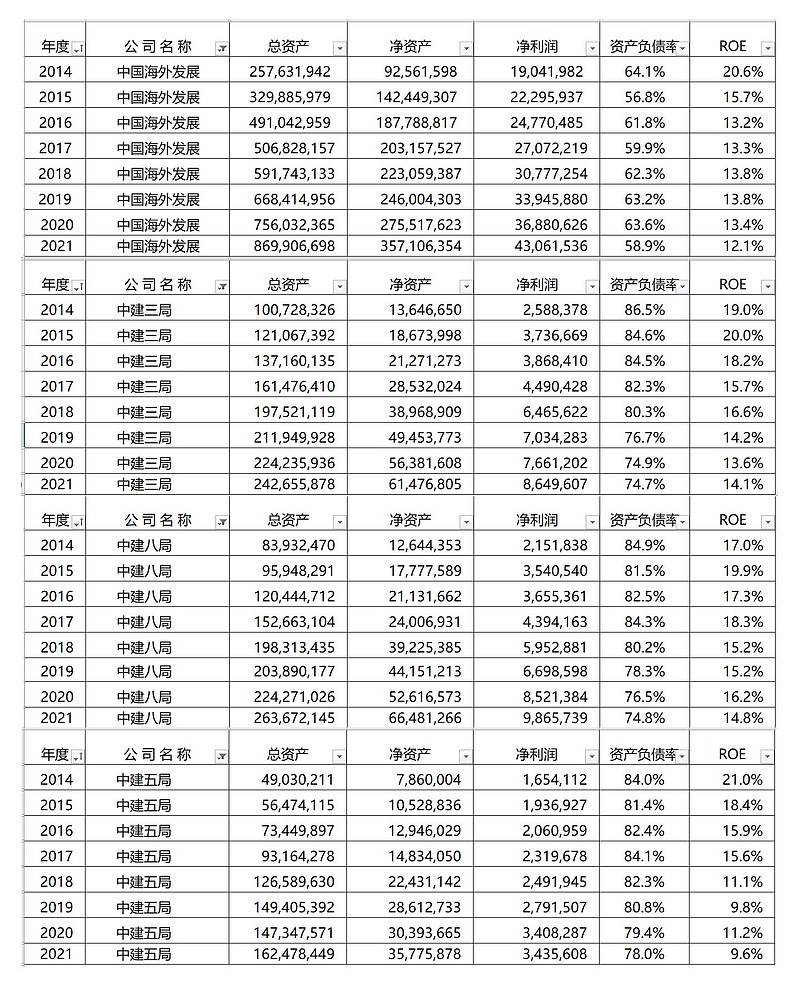

中建核心子公司近年的资产负债率和ROE:

投资性房地产:

中建21年末持有1227亿的投资性房地产,比20年的971亿增加了 256 亿元。这是以后要做收租婆吗?中建的投资性房地产都是按成本入账,再年年折旧。如果按市场价做公允价值重估,会有相当的资产增厚 -- 这点可以参考一下中海近些年的公允价值收益数字。

第五期股权激励:

中建今年有一件值得期待的大事,就是第五期股权激励。股权激励规模可能达到20亿股。预计中报后出草案,年内完成授予。回购时间在三季报后。如果中建到时候公告200亿的回购计划,不应感到意外。

从国内宏观来看,22年地产调控松绑,基建等稳增长手段预期加码,目前5倍PE,0.8PB的中建值得期待。