爱尔眼科,俗称眼茅,近十年涨了近70倍,但从年初至今已大幅回撤近30%,导致追高的老铁亏损严重。

一说到追高,就反映出目前二级市场上大部分股民的通病,那就是对股票的“高度”并没有一个清晰的概念,很多人只能通过判断图形的高低或者听别人的消息这两种方法来判断股票是否值得入手,如果遵循前者,实际上就是在赌博玩概率游戏,因为有的股票即使在历史高位但仍然处于价值洼地,相反有的股票看似处于价格低位,但仍然是高估状态;如果遵循后者,那么基本就是韭菜的命。

那么怎样才能将涨跌的命运掌握在自己手里呢?相信我的老读者基本已经掌握方法了,今天我再用爱尔眼科来举例,进行一个简单的复盘,告诉老铁们该怎样理解股票的“高度”。下面我们先通过财报来了解爱尔的基本情况。

本文是在年报刚出来时做的分析,只和几个朋友做了探讨,并未公开,如今又回到当初的价位了,在此再免费公开出来,给各位做一个验证。

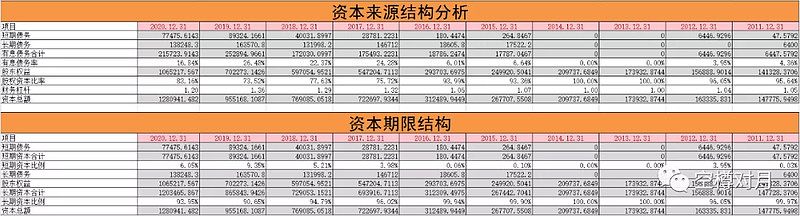

一、资本结构及流动性分析

爱尔眼科有息债务非常少,只占资本的20%多,在早几年甚至为零,所以爱尔的大部分资金都来源于股东;长期资本比例在90%以上,可以说是非常稳健的了,但过于稳健也导致资金的杠杆较低,基本上股东的1块钱只撬动了1.3元左右的资金,虽然杠杆低,但这也能让公司的财务风险处于低位,这和我之前分析的万华化学《波浪式前进的万华化学》呈现了鲜明的对比。

从流动性角度来分析,爱尔眼科每年都有多出来的几十亿长期资金用做短期用途,日常运营的资金来源也都是长期资本,几乎不存在流动性风险。

但有一个问题是爱尔在产业链中并不占据竞争优势,应付票据+应付账款-预付款项=131466.4万,应收票据+应收账款-预收款项-其他应付款=110431.7万,应付货款-应收货款-存货=-28421万,说明爱尔对供应商的付款安排能力并不强,对客户的收款安排能力也不强,这或许和整个眼科行业特征以及爱尔的分期收费模式有一定关系。

二、营业收入和营业成本分析

爱尔眼科毛利率常年维持在40%以上,具有较强的核心竞争力;总费用率基本年年处于下降趋势,去年营业外支出大幅增加系疫情捐赠所致;利润来源基本来自营业收入,以上几点也解释了利润率逐年走高的趋势。

因为爱尔的债务比例较低,故财务成本负担率也很低,基本占营业收入的4%左右(即每100元利润中,有4元用于支付利息),债务资本成本率基本在3%左右,20年债务资本成本大幅上升系人民币升值所致,实际所得税率平均在20%左右。

三、运营效率与股东回报的综合分析

从近十年来看,股东权益回报率在逐步提升,近几年在20%以上,爱尔几乎每年都能给股东带来超额收益,对于采用低杠杆策略的爱尔来说,这个收益还是不错的。

总的来说,虽然爱尔的应收周转率在下降,但得益于应付周转率的下降,现金周期还是为负数,经营能力还是不错的。

但有一点需要注意的是,20年在建工程较去年大幅增加一倍,系爱尔总部大厦工程所致,至于以后能带来多少收益,个人持保留意见,另商誉也较去年大幅增加,系并购大量医院所致,至于这些医院是否值得其价值,还有待考据,毕竟20年已出现商誉减值情况,占据了利润的15%,商誉在以后或许是一个风险点,这需要综合考虑。

爱尔的三类资产中,经营资产回报率还是很高的,基本在30%以上,而金融资产和长期股权投资做的却不怎么样,长期股权投资份额很少,基本可以忽略,但金融资产占比却在30%以上甚至有时达到了50%,而收益却很少甚至亏损,尤其是去年还亏了3亿多,高比例低收益的金融资产对股东来说并不是一件好事。

四、经营活动现金流量分析

基于爱尔眼科放宽收款信用,收入现金含量并不高,营业收入存在水分,但公司本身信用较高,成本费用付现率较低。综合来看,净利润现金含量常年大于1,说明每1元的利润收入对应1元以上的现金流入,净利润的质量还是很高的。

五、投资活动现金流量分析

爱尔近5年都处于扩张状态,每年都在购买设备、并购资产,扩张比例在5%以上,处于一个快速扩张期。随着新购入资产利润逐步释放,预计未来收入和现金流还会提升。

六、筹资活动现金流量分析

爱尔近几年现金自给率都在100%以上,说明公司本身经营产生的现金流就能满足日常扩张需要,除了扩张外,还能每年给股东分红,还债,可以说资金流是比较充裕的了。

七、综合分析

综合以上分析,爱尔眼科非常重视股权融资,几乎所有资金都来源于股权融资(除了近几年),给我的印象就是高增长,财务风险低,现金流充沛。但这样的坏处是资金杠杆较低(在1.2倍左右),股东回报率不高。前文虽有提商誉风险,但个人认为各地的医疗需求都是稳定的,亏损风险可控,随着国家多胎政策和老龄化来临,未来眼科的市场需求还会稳步提升。

八、估值

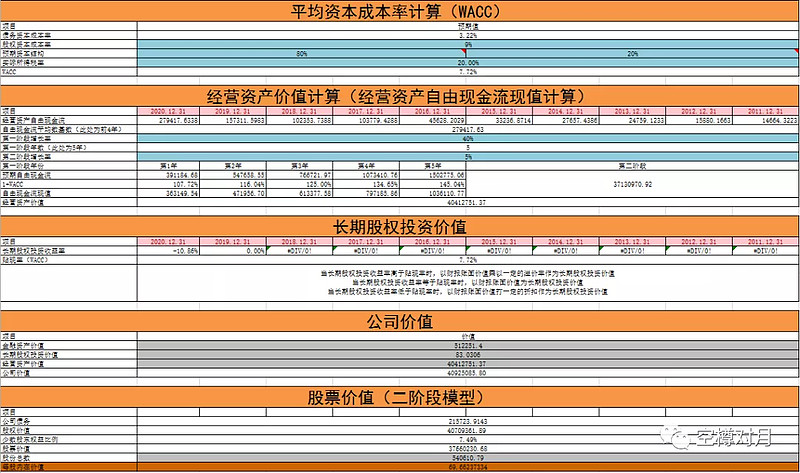

通过前期估算,债务资本成本率为3.22%,股权资本成本率个人取9%(无风险利率加4~6个点的溢价),资本结构中股权占比预期为80%,债务占比为20%,所得税预期为20%,得出加权平均资金成本率为7.72%,经营资产自由现金流如上图。

通过历史回测发现,近十年经营资产现金流年复合增长率为43%,近5年复合增长率为57%,历史最低增长率为-1%,最高增长率为127%。

因此我也有理由相信未来5年年复合增长率在40%左右,采用二阶段模型估值,第一阶段增长率为40%,第二阶段以稍低于GDP的增长率永续增长,取5%,得到经营资产价值为40412751.37万。

公司价值为金融资产价值+长期股权投资+经营资产价值=40925085.8万

去掉公司债务215723.9万,少数股东权益,得到股票价值为37660230.68万

股份总数为540610.79万

股票价格为69.7元

考虑安全边际以及认知偏差,打个7折

即48.79元

经过大半年的时间,从上次分析到现在,股价又回到了原点,目前的爱尔仍然不够便宜,若要大幅提升估值,需要经营利润大幅提高,可是目前在建工程里只是装修和建办公楼,未来究竟能带来多少增量带来多少增长率仍然存疑,还是说继续收购优质医院?

就目前数据来看,当前价位合理,并不便宜,若要重估还得看今年年报或明年一季报的数据,即新资产带来的增量。

历史文章: