中远海控长期霸占热股前十,最近从高点回撤近30%多,导致很多人亏损严重,并将下跌原因归因于周期、高位等各种因素。周期究竟是个什么东西?高位究竟又是多少?相信大部人都没有一个科学的方法来判断,下跌30%后又是否到了别人恐惧我们该贪婪的时候呢?本文将通过财务分析的角度来判断海控的运营状况,并估算海控的价值,给各位一个参考的锚。(此文仅供参考,各项数据来源于历年财报,项目编制方法有所调整,和标准资产负债表指标有所差别)

一、资本及流动性分析

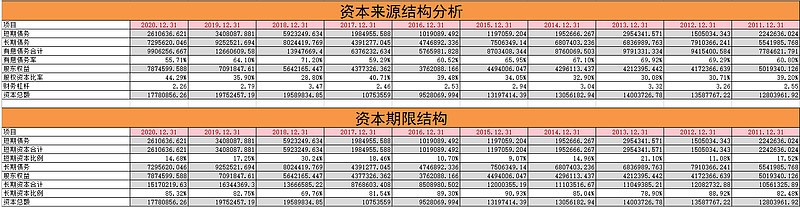

中远海控债务在18年大幅提升,原因是通过债务融资并购了东方海外,导致杠杆大幅提升至3.47倍,财务风险上升,但在随后的几年里,公司逐步降低了杠杆,债务和股权资本比例各保持在一半左右,杠杆在2附近,较为合理。

公司的资本来源中有80%左右属于长期资本,且长期融资净值为正,说明公司财务较为稳健,流动性风险小,属于长融短投。营运资本为负,原因是应付账款及票据占比较大,说明公司占用了上游公司较多资金(还无需支付利息),在产业链中占据强势地位,符合龙头企业特征。

二、营业收入和营业成本分析

从2017年开始,毛利率逐步提高(17年以前,基本在0左右徘徊,处于半亏损状态),总费用也从17年开始大幅下降,基本稳定在5%左右,说明管理层也通过努力降低了成本,但在19年时总费用突然上升,原因是管理费用中人工费用大幅上升,经查财报主要是东方海外国际纳入合并范围以及随着企业规模、业务量的增长,管理费用同比有所增加,属于正常现象。但19年以后随着运营逐步优化,在营业收入增长13%的情况下管理费用还有所下降,说明管理层出台了一系列措施提高了运营效率,降低了运营成本。

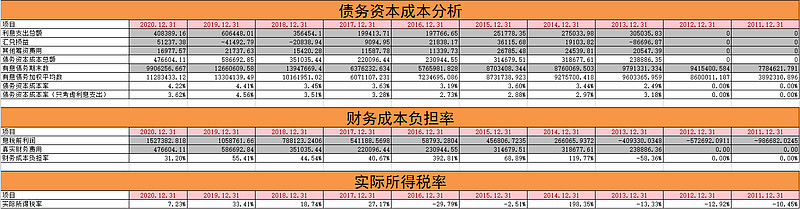

在并购东方海外后,息前税后利润率稳定在3%左右,但由于2020年的疫情,利润率大幅增长至8.46%。(息前税后利润这里做了调整,是指公司通过经营活动获取的绝对利润,并未包含投资收益、公允价值变动等与经营活动无关的事项)

通过大致测算,债务资本成本率大致在3.5%-4.5%范围内,财务成本负担率由于公司降杠杆,逐年递减(财务成本负担率是指利润中有多少比例是用来偿付利息还债了),所得税基本在21%左右(19年大幅增长是因为预提未支付税费导致)。

三、运营效率与股东回报的综合分析

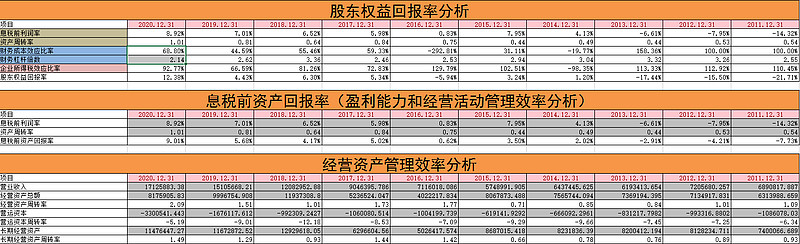

可以看到,股东权益回报率在2020年以前并不令人满意,若按8%的预期来看,只有2020年的12.38%给股东带来了超额收益,其余年份并未达到预期,2020年股东权益回报率大幅提升是因为资产周转率提高、利润提高、杠杆的降低以及税率的大幅下降,2020年指标的全面好转与我国疫情政策催生出的海运高景气有很大关系。

可以发现,得益于运费上涨及其他因素,最近4年资产使用效率在逐步提高,营业周期在不断缩小,现金周期为负,获利能力在逐步提高,公司在逐步发展壮大。

长期股权投资收益虽然呈下降趋势,但常年大于平均资金成本(WACC),应该来说还是不错的。金融资产回报率很低(20年还出现了亏损),且占整个资产比例很高,基本在30%左右,作为一个非金融公司,虽然为了稳健,但手握大量现金是对股东权益的一种损害。海控经过几年的去杠杆,资产结构越来越科学,财务杠杆效应逐年增加,能够提升股东权益回报率。

四、经营活动现金流量分析

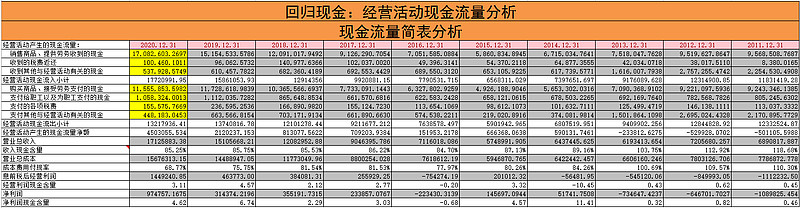

营业收入现金含量基本稳定在0.85左右,说明营业收入中每100元只收到了85元现金,在与下游的谈判中处于弱势地位(或许与集运行业特征有关);成本费用付现率近年有所降低,到20年为0.69(费用支出中每100元实际只支付了69元),说明对上游的谈判能力逐年提高,占用上游供应链的资金较多;净利润现金含量和经营利润现金含量远大于1,说明每1元利润的收入对应3到4元真金白银的现金流入,利润质量高。

五、投资活动现金流量分析

公司在17、18年进行了扩张,往后年份长期资产扩张性资本支出比例不高,基本采取了维持策略,用来消化新购入资产,更新老旧资产,提升运营效率。

六、筹资活动现金流量分析

19年和20年偿还债务支付的现金大幅提升,与上文偿还债务降杠杆保持一致,因此筹资活动现金流量净额为负数,一般筹资额为负数大多是因为分红,而海控是在偿还债务。经过还债后,目前来看资本结构比例合理,随着近几年利润大幅提升,个人认为后续的分红应该可期。

海控在18年完成并购后,现金流大幅好转,以往筹资时基本都依赖于外源性融资,且比例很大,现金自给率低,每年手握300亿左右的现金是以备后一年的筹资需求,虽然稳健,但收益很低。

七、综合分析

通过数据分析,海控在17年以前基本处于亏损状态,经营资产自由现金流大部分年份为负数,对于股东的回报基本没有,而在17年以后,海控通过并购优质资产,优化资产结构,提升运营效率,各项财务指标逐步优化。20年更是疫情的受益者,运费提高带来利润大幅增长。

虽然疫情终归会过去,运费回归常态化后利润也会下滑,但海控是不会再回到年年亏损的状态了,经过17,18年的改革兼并,盈利能力较之前大大改善。

八、估值

通过前期估算,债务资本成本率为3.62%,股权资本成本率个人取9%(无风险利率加4~6个点的溢价),资本结构中股权和债务占比各预期50%,计算得出如上图经营资产现金流。

鉴于海运公共运输行业的属性,个人采用0增长模型,这几年因为疫情的原因利润会大幅提升,现金流单独计算,鉴于21年利润大概率1000亿左右,较20年提升了10倍,预期21年自由现金流为3922012.875*8(保守估计提升8倍),预期22年疫情缓解,海外复工,运费下降,自由现金流逐年递减,这里打7折。

22年自由现金流为3922012.875*8*0.7,

23年自由现金流3922012.875*8*0.7*0.7,

24年自由现金流3922012.875*8*0.7*0.7*0.7,

25年恢复常态,自由现金流取疫情前的值,剔除20年疫情影响的因素,预计往后每年自由现金流为3000000万(对应利润80亿左右)

折现后得出经营资产价值为108886453.8万。

公司价值为金融资产价值+长期股权投资+经营资产价值=117598146.1万

还掉债务,去除少数股东权益后得到股权价值为60124381.87万

股份总数:1601079.9万

即每股价值37.6元

考虑安全边际再打个7折,即26元左右。

后续还会慢慢更新其他好票,敬请关注!