核心观点

1、近期风电海缆板块大幅度下挫,系受青洲五七项目招标价格传言影响,市场解读为海缆价格大幅度下跌,价格战。

2、但实际上这种解读的前提并不成立:青洲五七项目采用的柔性直流方案,与此前国内绝大多数海风项目采用的交流方案没有可比性,“价格战”的前提和降价参照对象(交流方案)不成立。

3、随着中国海上风电向深远海发展,柔性直流是唯一选项,因此使用柔直和交流方案对比,得出价值量下降不成立,同时用风电早期抢装高电价的特殊项目做对比得出毛利率下降也是刻舟求剑。

4、从市场空间看,预计中国海上风电规划可开发量可能接近400GW,其中近海100GW,深远海300GW左右,在十四五期间,仍以近海风电为主,十五五期间将逐步向深远海渗透。

5、考虑深远海项目将成为远期主流,柔性直流的市占率持续提升,海缆系统单GW价值量、毛利率等在2023-2030年间持平或略有提升,海缆环节仍然具备很强的抗通缩属性。

综上当前海缆板块板块估值,已经由40x(2022/07)降至25x,此前市场对于直流、交流送出方案认知不清晰同且对于柔直方案的价格期待过高。目前来看过高的预期已经充分回落。同时此次调整又再一次进行了板块级别的风险释放,市场对于格局、毛利率、价格等预期已由此前的过高转为过低。

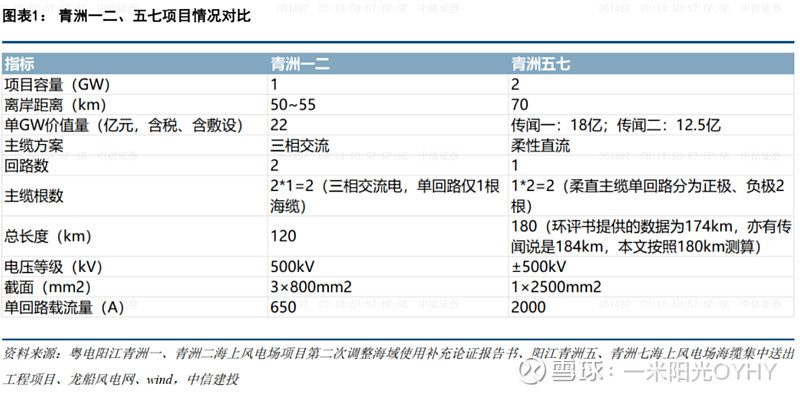

市场在担忧什么:海风送出柔直方案相对于交流缩水,柔直项目本身毛利率也下降?三峡阳江青洲五七项目(2GW、柔性直流送出示范项目)具体开标结果,目前市场有两种说法:1)1个包92km柔直主缆含敷设,开标金额13亿;2)2个包180km柔直主缆含敷设,开标金额15亿。根据从环评报告书,青洲五七项目采用1回路、±500kV、1×2500mm2截面、最大工作电流2000A的柔性直流送出缆,分拆为2个包(1根正极、1根负极)进行招标。用2种传闻对项目价值量进行测算,假设2GW阵列缆价值量约10亿,则①传闻一:单GW价值量18亿(含税、含敷设);②传闻二:单GW价值量12.5亿(含税、含敷设)。由于海缆价值量与离岸距离强相关,此前市场喜欢锚定相同离岸距离的项目进行比较:2022月3月青洲一二项目开标,价值量22~23亿/GW;无论是传闻一还是传闻二,青洲五七单GW价值量均显著低于青洲一二,导致市场对于海缆通胀逻辑有所质疑。

另一个角度,如果柔直方案与交流方案不一定具备可比性的话,市场还选择了“十三五”期间的如东H6/8/10柔直示范项目进行单价对比,认为毛利率下降。

①如东H6/8/10项目:容量1.1GW,采用1回路±400kV、1×1600mm2柔直海缆。根据中天海缆招股书,该柔直海缆的单价约509万/km(含税、不含敷设),成本133万/km,毛利率74%。②青洲五七项目:容量2GW,采用1回路±500kV、1×2500mm2柔直海缆;若按照传闻二180km、15亿含税含敷设计算,单价约833万/km,除去敷设133万/km,单价约700万/km(含税、不含敷设)。考虑铜用量增长56%,铜价增长48%,以及电压等级升高后对绝缘层要求提升,预计单位成本308万/km,对应毛利率56%。

● 核心①:从技术原理上看柔直方案技术上在单GW价值量上看就低于交流

由于交流与直流方案的铜芯选择方案、电压等级、功率测算均有所不同,假设不考虑绝缘、铅套等成本,选择相同传输功率下的铜用量(或铜截面)对比更为合适,根据环评报告:①青洲一二:2回路2根缆铜截面应为3×800×2=4800mm2,传输功率1GW;②青洲五七:1回路2根缆截面应为2500×2=5000mm2,传输功率2GW。即单位功率情况下,直流使用铜截面更少;因此,对比青洲一二(22~23亿/GW)和青洲五七(12.5亿/GW),属于柔直技术迭代带来的成本优化,而非价格战。

如果以我国首个柔直项目如东H6/8/10作为参照对象,这是国内首个远距离、尝试柔性直流送出方案的海风项目,当时尚无制造及工程经验,且柔直系统、柔直海缆也属于首台首套,且该项目生产交付处于2020~2021年抢装期,电价高达0.8元/KWh,成本是劣后考虑因素;如今海缆供需相较抢装期已有缓解,技术及制造能力也有了长足的进步,若毛利率仍然能够维持在50%+,已足够证明柔直的壁垒。

● 核心②:深远海风电只能采用柔直方案,一些观点认为“价格大跌”参照对象就不成立

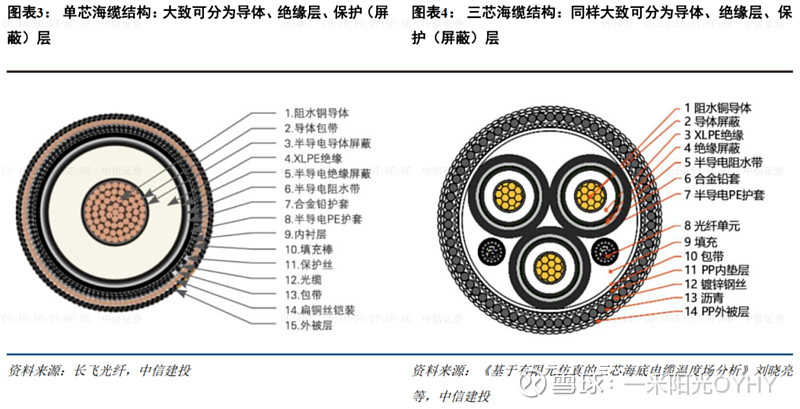

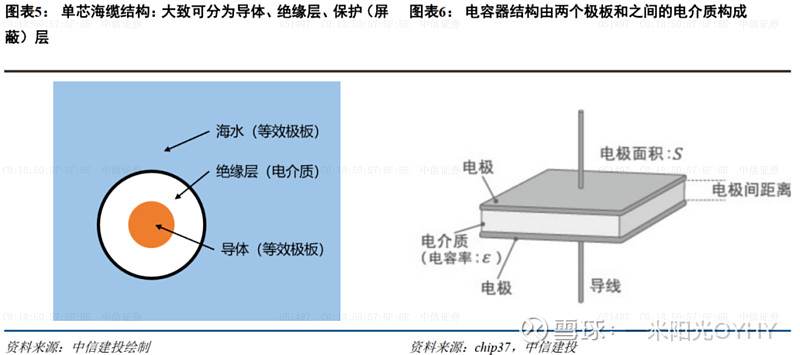

第一,技术上来看无功功率过剩、过电压问题导致交流海缆难以长距离应用。海缆的结构大致可分为导体、绝缘层、保护(屏蔽)层等。其中导体多采用铜,绝缘层曾经使用过充油纸绝缘、丁腈橡胶等,目前XLPE(交联聚乙烯)以其绝缘性能好、无毒无害、生产便捷而得到广泛应用,屏蔽层又可分为阻水铜导体、半导电阻水带等,目的是改善电缆内部电场分布。最外侧则由铠装(铅套、钢丝)、外被层等组成。

海缆运行在海水中,导体、绝缘层,与外界海水一起,构成了一个典型电容器结构,导体与外界海水为电容器的两个极板,绝缘层为电介质。因此,电缆具有电容值,在确定工况下,一段电缆的电容值与其长度成正比。

由于交流电下电容效应的存在,一段交流线路空载时也有电流通过,为电容电流,电容电流提供无功功率,将导致线路末端电压升高。根据电容计算公式C=εrS/4πkd可知,海缆由于其极板间距离较小(d值较小),绝缘材料较空气介电常数为高(ε值较大),因此其单位长度的电容值远较架空导线为高,因此带来的无功升压效应也较架空导线严重得多,且线路越长、电压等级越高,该现象越严重。

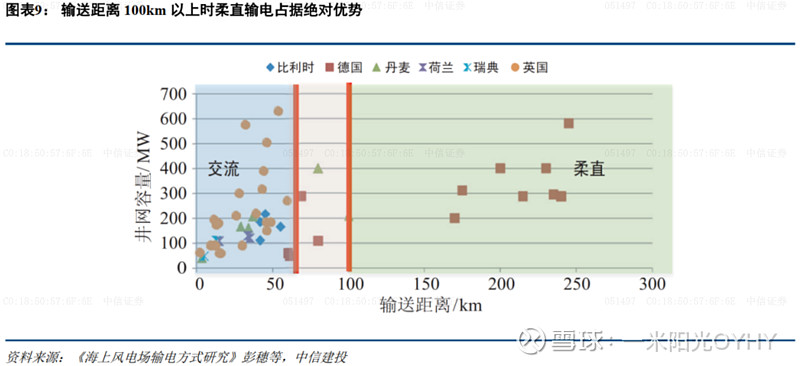

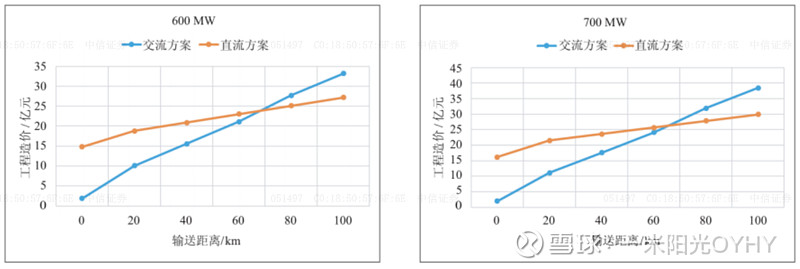

假设交流海缆送出距离的上限为电容电流=额定电流,由于电容电流超前负载电流90°(假设负载为纯阻性),送出额定功率电缆内电流的有效值已达到电缆额定电流的√2倍。则可以粗略计算交流海缆送出距离上限为:其中l0为送出距离上限,IT为电缆额定电流,C为每km电容值,U0为额定电压 。 取 500kV 交 联 聚 乙 烯 三 芯 海 缆 额 定 电 流 1400A , U0=500kV ,C=0.1716μF/km,Ω=100π,则l0=51.9km。即500kV三芯海缆送出距离上限仅约52km。工程上,通过装设高压电抗器以吸收无功功率,可将交流海缆输送距离延长。当输电距离达到40 km 时需在海缆一端装设高压电抗器,当超过40km但小于80km时需在两端装设高抗,如超过80km,则需在线路中间建设无功补偿中继站,从而大大提升了工程造价,经济性变差。从国内外经验来看,已并网的海上风电,输电距离在70km以内全部采用交流输电方式,100km以上的远距离输电采用柔直输电方式,输电距离在70~100km时综合考虑经济性和可靠性指标进行交直流方案比选分析。

第二方面,经济上:柔直海缆输送容量较大、用缆量较少,线路越长经济性越好。

采用交流方案的好处包括技术方案成熟度高、近海输送成本较低、结构简单、可靠性高、工程运行经验丰富等优点。与陆上风电类似,风机出口35kV通过升压站逐级升压,最后视容量大小采用220kV、330kV、500kV等电压等级送出。采用柔直方案的好处包括长距离输送容量更大,输电线路数量更少;有功无功解耦,电压控制简单;可向无源电网供电等。

交流海缆由于趋肤效应等因素的存在,在同等截面积的情况下输送容量较直流电缆为低。因此,采用直流送出可以减少用缆量,从而减少了铜等金属的使用,降低造价。

而采用柔直方案时,由于柔直换流阀等电力电子设备造价较高,因此主要贵在换流站,但在海缆上,相比于交流方案,由于输送同样容量时导体总截面更小,因此距离越长,柔直方案相比交流方案越省钱。

因此,随着距离的增长,柔直方案价格增长的斜率低于交流方案(尽管柔直方案截距更大),因此两者交叉点之后,经济性均为柔直方案占优。

对比分析,可得出结论:对于容量400MW 及以上的海上风电汇集外送,交直流输电方案对应的造价曲线交叉点对应的输送距离为60~70km左右。当输电距离在70km以内时,建议采用交流输电方案;当输电距离超过70km,应结合实际情况论证采用柔性直流输电方案。当前海外柔直送出经验并不丰富,主要集中在德国北海BorWin、DolWin、HelWin、SylWin四个集群,最高的直流电压等级为±320kV,最大已投运的项目容量为916MW;我国青洲五七项目直接挑战±500kV、2000MW柔性直流送出项目,技术难度远高于海外其他项目。

因此,鉴于其较高的技术难度、以及对过往业绩的考量,仍然是一梯队(东缆、中天、亨通)具备绝对优势,占据柔直市场的绝大部分份额,且保持较高的毛利率。

● 核心③:海缆远期空间测算显示不会发生海缆利润空间大幅通缩

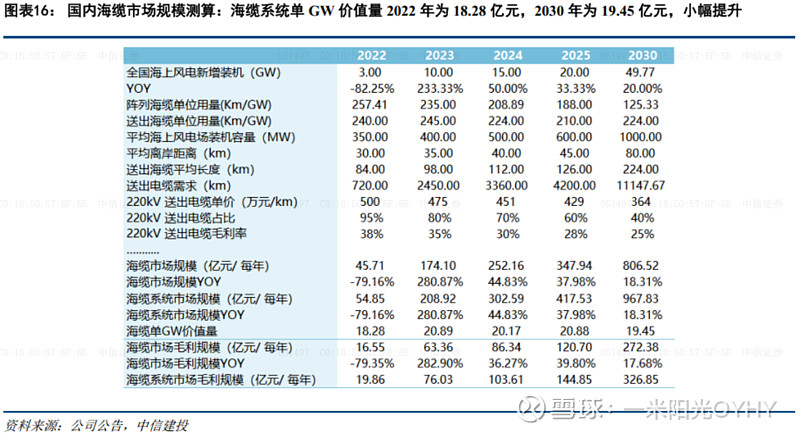

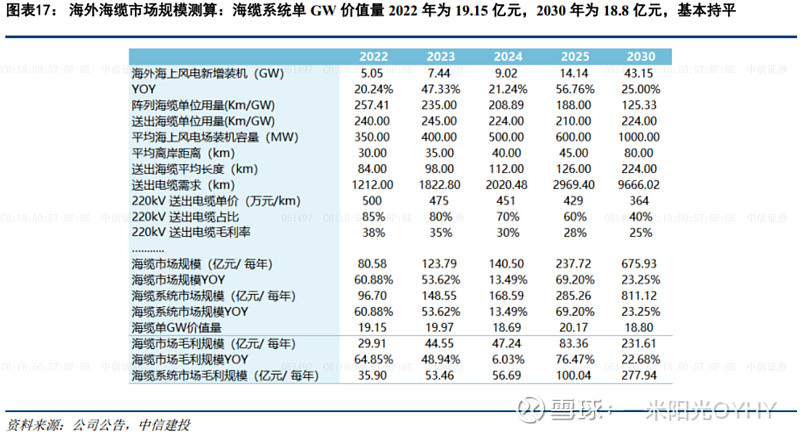

从市场空间看对于中国海上风电规划大势研判——海风可开发量可能接近400GW,其中近海100GW,深远海300GW左右,在十四五期间,仍以近海风电为主,十五五期间将逐步向深远海渗透。对2020-2025年、2030年全球海缆市场空间、毛利空间、单GW价值量进行测算,核心假设:

(1)装机容量:2022、2023、2024、2025、2030年国内新增海风装机容量分别为3、10、15、20、50GW,2025-2030年装机复合增速20%;海外新增海风装机容量分别为5.1、7.4、9.0、14.1、43.2GW,2025-2030年装机复合增速25%。

(2)柔性直流海缆渗透率:假设我国柔性直流海缆渗透率从2022年1%提升至2030年20%,海外柔性直流海缆渗透率从2022年3%提升至2030年25%;

(3)各类海缆毛利率:假设220KV送出海缆毛利率从2022年38%下降至2030年25%;500KV送出海缆毛利率从2022年45%下降至2030年35%;柔性直流海缆毛利率从2022年60%下降至2030年50%;

(4)海上风机平均单机容量:假设平均海上风电装机容量从2022年7.3MW提升至15MW;

(5)各类送出海缆渗透率:假设国内2022年220KV、500KV、柔性直流海缆渗透率分别95%、4%、1%,到2030年220KV、500KV、柔性直流海缆渗透率分别为40%、40%、20%;海外2022年220KV、500KV、柔性直流海缆渗透率分别85%、12%、3%,到2030年220KV、500KV、柔性直流海缆渗透率分别为40%、35%、25%;

(6)平均离岸距离:海风平均离岸距离从2022年30km增加到2030年80km。

据测算,海缆系统单GW价值量在2023-2030年间持平或略有提升,海缆环节仍然具备抗通缩属性。

(1)国内市场方面:2023-2030年海风装机复合增速25.8%、海缆市场规模复合增速24.5%、海缆市场毛利规模复合增速23.2%,单GW海缆系统价值量2022年为18.28亿元,2030年为19.45亿元,小幅提升;

(2)海外市场方面:2023-2030年海风装机复合增速28.5%、海缆市场规模复合增速26.1%、海缆市场毛利规模复合增速25.8%,单GW海缆系统价值量2022年为19.15亿元,2030年为18.8亿元,基本持平。$东方电缆(SH603606)$ $明阳智能(SH601615)$ $中天科技(SH600522)$