$中国建材(03323)$$贵州茅台(SH600519)$ $福耀玻璃(SH600660)$

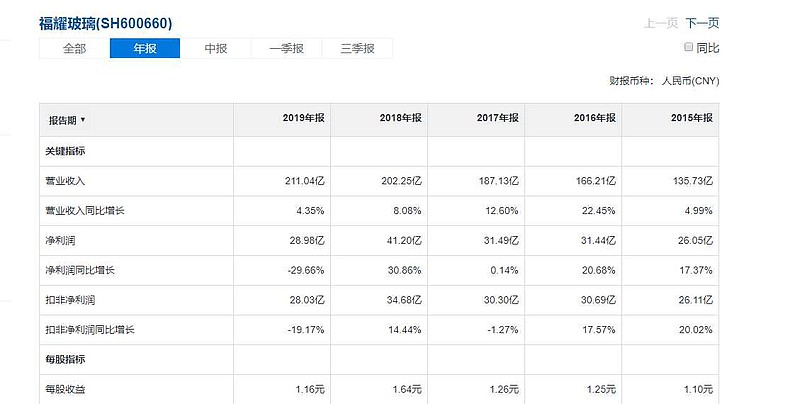

2015年-2020年 中国建材利润增长10倍,贵州茅台增长2倍,福耀玻璃蓄力5年,增长0.2倍。

讨论已被 灰色钻石 删除

继续坚守,建材固有缺点,但是瑕不掩瑜!并且目前估值普遍高企的情况下,建材如此价格,迟早会估值修复

中国建材真是侮辱性定价,市值都被北新建材,中国巨石超了

福耀买过,现在是我卖出价的四倍,真没看懂逻辑啊!

我拿了三年了,现在已经越来越担心水泥过剩,今后价格下跌概率有多大??@灰色钻石

还有骨料和沙石呢

长期持有

中国建材,复星国际全是低估,就是不启动哪。持二年了

茅台增长一倍多一点

集中度提升