本文首发于8月4日公众号:财富不自由先生

喜欢就关注我吧。

自二季度以来, $分众传媒(SZ002027)$ 以持续上升的股价,再次回到了大家的视野。

由于之前对于分众的分析已经非常多了,所以近段时间一直没有再讲。今天结合行业发展、市场认知和公司经营的变化情况,分享一些对分众的投资思考。

行业的变化

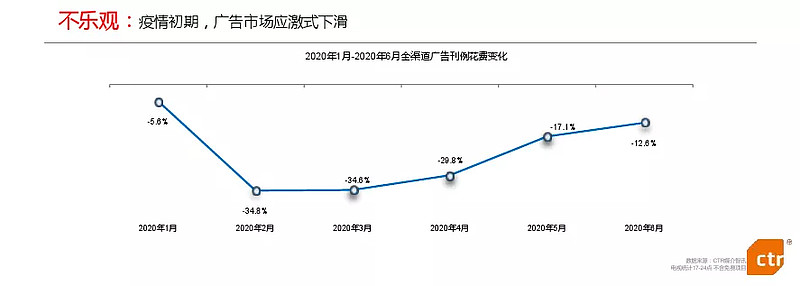

第一,整个上半年的广告行业受疫情影响,直到6月份仍然没有走出困境。加上上半年电影院一直没有开,说今年是广告行业最难熬的一年怕是没人反对吧。

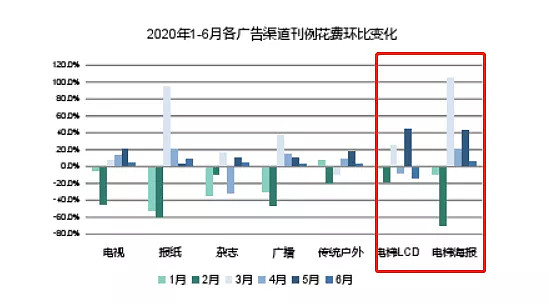

尽管在这样一个行业寒冬里,梯媒的情况却在悄悄的发生着变化。从1-6月份广告渠道花费环比统计中,我们发现梯媒回暖的情况要比想象中更乐观一些。

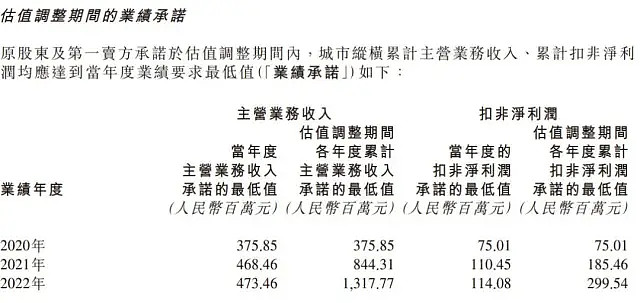

第二,近期传出碧桂园服务将要收购城市纵横的消息。整个收购过程分成两步,先是收购65%的目标股份,之后再把剩下的买进来。关于此次收购的估值和业绩完成情况,就不多说。

今天要说的是,这次收购对于电梯广告行业是一个新的信号。一方面地产物业介入电梯广告行业,显然是认可这个行业长期的发展趋势;另一方面,这次收购对于行业的影响短期可能不大,但是未来对于行业竞争格局的影响将是深远的。因为城市纵横的广告点位虽然多分布与三线城市,但其盈利水平、业务模式和点位规模在业内都是最接近分众传媒的,公司创始人及控股股东吴则飞就曾经在分众传媒担任过集团高级顾问,于2018年离职。

认知的变化

我认为,目前市场对于分众传媒这家公司的认知出现了逆转。自2018年分众受到新潮传媒公开宣战之后,市场中对于分众的否定意见开始多了起来。这其中第一阶段是认为分众不具备护城河,第二阶段是认为分众高毛利率不可持续,第三阶段是认为分众配合瑞幸作假。

如果我们展开公司月K线可以清晰的看出,这三个阶段市场对于分众的质疑所带来的股价震荡。而上述三个阶段的质疑,其实是从核心竞争力、公司战略和财务管理能力三个方面提出来的。

但是,今年以来,情况发生了很大变化。

第一是瑞幸的作假,经过一系列的查实后,证明分众在营收上并没有参与和配合,从而反过来证明了分众优质的财务管理能力。比如,其对于坏账计提的管理,对于客户账款追踪的管理等。

第二是新潮在一季度发布裁员和降薪的消息。当然,我们不讨论新潮能不能撑下去,但是新潮从开始的主动挑战到现在的收缩防御,除了受疫情影响之外,客观也上说明分众之前大幅度增加广告点位的饱和式打击战略(这是我个人给起的名字)是有效的。杀敌一千,自损八百。保守的人看到的是自损,激进的人看到的是杀敌。孰是孰非,可能还要再等等看。

第三是随着视频直播、短视频行业快速发展,很多商家对其认识逐步全面起来。刚开始大家一哄而上的风头过去之后,作为广告主发现,视频直播既带不来客户的持续购买,也带不来利润的增长,因为主播带货主要靠压价。

所以,大家从效果广告和品牌广告两个方面,对于品牌价值的认识又有了转变。显然,能够在核心客户中,塑造企业品牌价值正是分众核心竞争力的一部分。

这些变化使得市场对于分众的投资价值从一面倒的全面否定中,走了出来。

企业的变化

分众今年的经营有两个明显的变化。

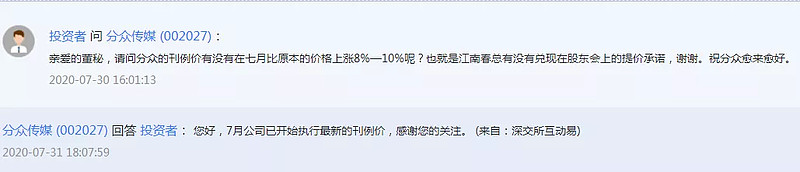

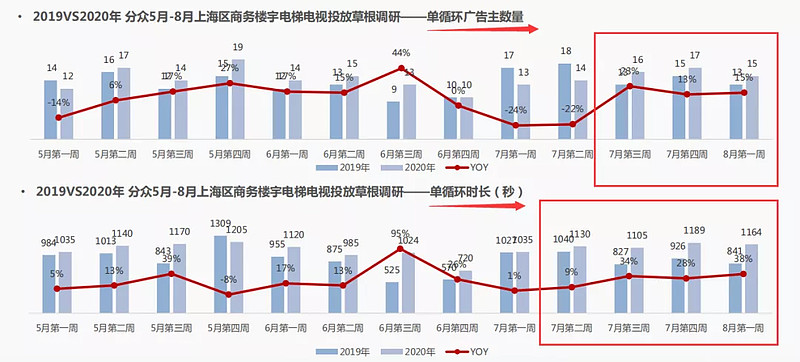

一是将暂停的提价策略重新捡了起来。根据互动易上的回复,分众在上个月已经开始对客户执行新的刊例价格,也就是之前在业绩交流中提到的提价策略。

根据目前得到的一些数据看,七月份分众在部分城市的广告主数量和广告单次循环时长非但没有下降,反而实现了同比增长。

我们知道,分众其实对于今年7 8月份的业绩是有计划的,因为之前预计东京奥运会的开幕将会带动企业加大宣传力度。因为疫情的影响,奥运会推迟了。可是,分众依然坚持继续提价,那么广告主怎么会反而增加呢?

在网上查了一下,比较可信的一种说法是,分众传媒采取的是一手提高框架广告的价格,一手压低智能屏的价格,甚至采取投放梯外视频广告赠送梯内智能屏的形式来捆绑客户。而这么做目的是:打压竞争对手。

第二个经营的变化是,分众放弃了之前一直高举高打三四线城市布局的做法,采取了砍掉一部分末位点位、优化核心点位的做法。为什么呢?

因为,一二线城市的消费人群,是中国消费的基本盘。不论是必须消费品,还是可选消费品,国内一二线城市的消费能力是远高于其他城市的。对于这一点,投放广告的公司意见也是非常一致的,看下面图中大家在一二线城市考虑增加的费用比例。

所以,优化点位既是从成本角度的考量,也是对未来战略方向的把握。

今天就这些吧,喜欢就点个“在看”。