公众号:财富不自由先生,欢迎您

$宁沪高速(SH600377)$ 近期已经创出历史新高了。

虽然我们买卖的决策并不基于股价的涨跌,但是在分析宁沪高速的业绩之前,我仍然想先把K线图放在这里。下图是月K线的走势图。

让人瞠目结舌的是,从宁沪高速的股价走势里,大家能看出我们A股市场这两年经历的那些血雨腥风吗?

显然,不能!

那能看出什么??我找来了10年来道琼斯指数的周K线图,大家对比看一下,是不是感觉熟悉的曲线、熟悉的味道??

以十年为周期来看:他叫宁沪高速,胜似慢牛散步……

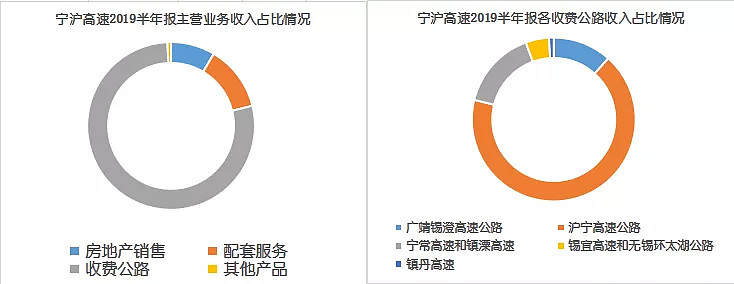

首先,我们来看近期宁沪高速的业绩。根据2019年半年报的数据,我们可以看出公路收费收入占宁沪高速全部收入的78%,而沪宁高速和广靖锡澄高速又占了高速收费收入的79%。

所以,接下来我们就看看这三条公路的车流量情况。

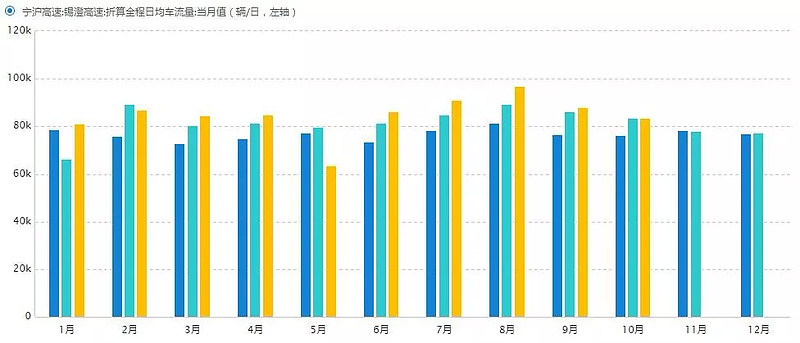

目前只能看到截止10月底的数据,我们先把近三年1-12月份沪宁高速日均车流量数据拉出来看看。从数据上看,10月份的车流量数据依然保持增长,与今年以来的情况一致。

锡澄高速和广靖高速的日均车流量波动情况,就要大一些了。

仅仅看车流量并不能下结论,还要与收费对比看!

接下来,我们追踪一下收费情况。

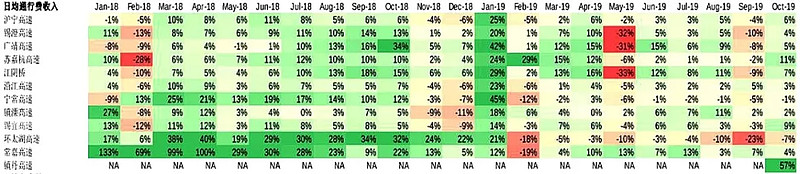

我们找来了宁沪高速公司下辖高速公路近两年日均车辆通行费收入增长情况。

从图中可以看出,沪宁、锡澄、广济三条高速10月份的日均通行费收入比上年同期增长6%、4%、5%,这里的车流通行收入情况和车流量基本相印证。

所以,我们可以得出结论:10月份高速公路收入保持稳定增长。

也许有细心的朋友已经发现了,9月份多条日均收费的增幅为负数。尤其是沪宁高速增幅同比下降4%,这是什么原因呢?答案也许与这个有关:

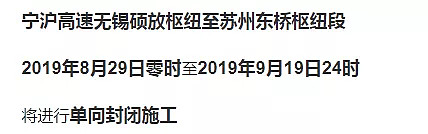

下面是施工路段的位置,接近20天的单向封闭施工势必对车流通行速度带来影响。

让我们接着聊聊机构调研的情况。

12月3日,瑞银证券登门拜访量沪宁高速的管理层。我们将其中的观点梳理出来,分享给大家。

中长期积极的观点:

1、由于分流影响逐渐缓解(如来自免通行费的 G312 国道的分流)且严格的治超管理可能会给高速公路带来额外的车流量,每年车流量的内生增速约 5%;

2、随着 ETC 的推广所需劳动力减少,带来人力成本的节省;

3、服务区业务带来的利润增量,尤其是在当前的租赁合同到期以后;

有没有风险呢?当然有!

这个文件明确了从明年1月1日起,货车计费方式由计重收费改为按车型收费。沪宁高速管理层目前对于这一政策的变化,对公司收入带来的影响心里还没底。

对于这一点,我们也是有所担忧的。

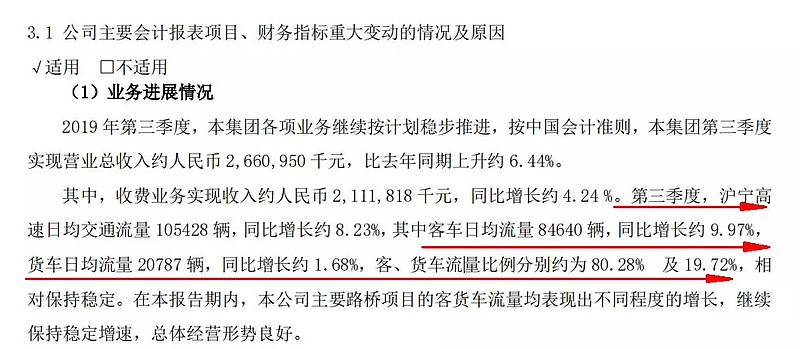

根据一些机构的测算,一旦新的收费标准开始实施,那么江苏省内一辆满载的六轴货车收费标准下滑2.3%。这对于宁沪高速的收入影响是比较大的,因为货车流量占到宁沪高速车流量的20%。(下面是公司三季度财报截图)

财先生毛估估预计:这一风险大概能够影响明年总收入千分之二不到,也就是2000万元的样子。

至于最终对于宁沪高速的收入会有多大的影响,实际情况我们等明年一月份结束后继续追踪。

最后简单说几句宁沪高速增持江苏银行的事情,此次增持江苏银行用了接近10个亿。

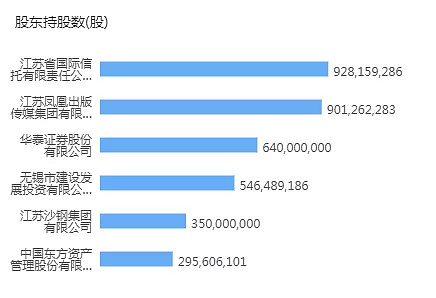

我们检查了江苏银行的股权情况。

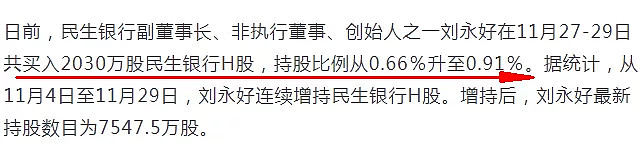

此次宁沪高速的增持后,合计持有江苏银行 33,500 万股股份,占总股本的 2.9%,成为了第五大股东。不知道大家有没有注意,最近大额增持银行的,并不是只有宁沪高速在做。

这个持股比例,显然刘永好也不是为了炒短线来的。

关于增持银行,我个人有两个思考,一是目前银行板块整体估值较低,安全性非常高,适合大资金保本的需求;二是未来人民币汇率稳定向上,或许是大概率事件。

当然,这都是我的猜想,不一定对,供大家参考。

下面是我用血泪换来的投资原则,希望你不会再流血又流泪。1、别贪心。2、别借钱投资。3、在能力圈范围内投资。4、先学会生活,再学习投资。在孤单的投资黑夜中,你们就是给我温暖的那束光!