本文是对光伏产品链的梳理,主要分析上中下游代表企业的竞争力和投资价值。

本文分析的背景是:我们认可光伏行业在未来10-20年持续高速增长的背景。如果大家对光伏行业的景气没有如此乐观,其实可以忽略本文后续的分析。

本文的行业分析,主要借鉴了《并购私塾-光伏产业链分析一》

在这个光伏产业链上,

上游:原材料(硅料)、光伏设备商

中游:硅片、电池、辅料、组件

下游: 电站的建设

配套设备:逆变器

行业总体特征如下:随着市场对于光伏需求持续增长,导致下游制造光伏电站需求上涨,进而刺激中游企业生产光伏电站各类配件(硅片、组件、辅料)。因为中游各类配件需求上涨,导致上游的硅料和设备商的订单饱满。光伏电站产生了电能,就需要逆变器进行电能并网并储能,就进一步催生了配套产业链。这就是整个产业链的总体逻辑。如果未来10年,光伏电能持续替代传统电能,我们就可以确信这个产业链的继续兴旺。

而后结合目前全球光伏市场,目前光伏需求市场大头在欧美和海外,而光伏生产主要来自国内,而硅料的原材料又大部分来自海外,因此就构成目前全球光伏产品链格局。而在光伏产业链的中游企业,既收到了上游原材料的成本影响,又收到了下游海外市场订单的需求影响,同时观察行业内部,光伏技术难度层次不齐,导致不少光伏配件领域进入门槛不高,行业内部竞争较为激烈,导致企业的毛利润下滑,因此产能和毛利润水平是我们判断当下光伏企业竞争力最主要两个指标。

产业链中的代表企业及经营特点:

上游企业:

一、硅料产业链及企业:

硅料即光伏多晶硅,代表企业:通威股份、大全新能源。这个行业特征偏资源行业,即受到:产能影响和产品单价的影响。且产能增长周期约为2年,容易形成上游产品和下游需求的错配,进而导致企业利润周期性波动。值得注意的是:通威股份,作为硅料和电池多元化企业,具备整个产业链特征,容易控制利润波动水平,提高总体利润水平。

二、光伏设备企业

光伏设备企业为中游及下游企业的生产提供生产设备,也是这些企业提高工作效率的关键因素。其实,在整个光伏产业链中,都离不开设备厂商,因此光伏设备广商较为庞大。但不同设备的市场需求及未来增量不同,参考券商数据,增量空间最大零件需求为:电池片>硅料>硅片>组件。在逐步配件里,目前电池片设备需求最大,主要是因为当下电池片行业正在发生技术革新,从当下主流的PERC电池技术向下一代的PERC和HJT电池方向升级,导致对新设备需求较大。在电池片设备代表企业为:捷佳伟创和迈为股份。另外,组件设备商龙头:先导智能。硅片设备商:晶盛机电,也进入我们后续整理的目录之中。

总体来看,设备更替主要动力来自两类:1、新技术迭代,譬如电池片革新,新一代设备带来高效及低成本,企业更新设备动力较强;2、扩产能,新增产品也是一个主要动力。同时,设备商为订单模式,因此回款较高,行业地位较高,所以本行业值得重点关注。

中游企业:

三、硅片行业

硅片行业市场目前已经呈现寡头模式,龙头:隆基股份占据全球市场近46%市场,CR3占据全球超70%市场。因为龙头隆基股份出货量远超第二、第三产能,我们重点关注这家龙头企业的产能和毛利润水平。参考年报,隆基股份在20年硅片出货量达58.2GW,预计21年全球出货量达80GW,增速37%。作为全球硅片市场龙头,继续维持高增产能增长,预计在未来,隆基股份在硅片市场占有率进一步升高。参考前三企业的成本端,目前隆基股份综合成本低于第二和第三企业,拥有价格战的成本底气。未来数年,龙头隆基股份大概率会继续:增产能+降价的双重策略,继续做大市场占有率。鉴于龙头隆基股份的扩产能计划+目前具备的成本优势,企业在未来数年利润增长,具备极高的确定性,值得重点关注。

四:电池行业

电池片是光伏电能不可缺少的一环,当下电池片行业特点二个趋势:1、大尺寸化,大尺寸的电池片效率更高,成本优势大;2、新一代技术占比逐年增高。龙头企业:通威股份,具备了显著的成本优势,据称是业内最低,且电池片行业相对分散,CR3占据市场30%水平。但值得注意的是:电池片行业技术门槛不高,价格战是常态。通威股份因为成本优势和规模优势,在电池片领域继续提升占有率

化。

五:组件行业

组件也是光伏电能不可缺少的一环,目前组件行业较为分散,CR5大致占据40%市场份额,而组件价格逐年下滑。代表企业:晶澳科技,20年全球出货第三。

六:辅料行业

辅料主要指:光伏玻璃和EVA树脂。目前两个领域也是寡头模式,光伏玻璃:信义光能、福莱特,而EVA树脂行业: 福斯特。其中光伏玻璃受限于环保压力,新企业很少,两家龙头属于躺赢模式,主毛利润水平主要受到上游原材料(纯碱)成本以及下游价格波动。而光伏树脂行业,经历了去产能的竞争后,目前龙头福斯特占据全球50%市场份额,主要优势体现在成本优势。对比两类辅料赛道,光伏玻璃要优于树脂,因为需求更多,因此两个光伏玻璃龙头企业,均在扩产能,未来业绩增长确定性更强。

配套行业

七:逆变器行业

逆变器是将光伏电能并网的关键设备,目前还有储能逆变器的行业需求,也是光伏产能下确定性增长的赛道。在这个赛道,龙头阳光电源产品齐全,锦浪科技专注小功率逆变器,是细化赛道里龙头企业。

经过光伏行业的整个赛道整理,各个细分领域,都是收益于光伏市场需求增长而形成的行业增长。对于其中各个龙头企业,我们将从公司数据段来进一步分析其自身的投资价值。

分析方向一:公司利润端及新增产能产能、订单水平

中游企业,譬如:通威股份和福莱特,都有明确扩产能计划。一方面说明中游企业对下游光伏需求是非常看好,另一方面,更大规模的产能往往代表了综合成本更低,也为下一轮价格竞争提前准备。

鉴于中游企业积极扩产能,因此上游的设备企业订单爆满,不论是那一类光伏设备企业均是如此,这也再次印证了整个行业的高景气度。

而逆变器产业链,两家龙头虽然没有看到明确的扩产能计划,但参考逆电器使用场景是随着下游光伏电站增加而增加。既然整个产业链高景气度,那么细化到逆变器产业链,景气度也不言而喻。

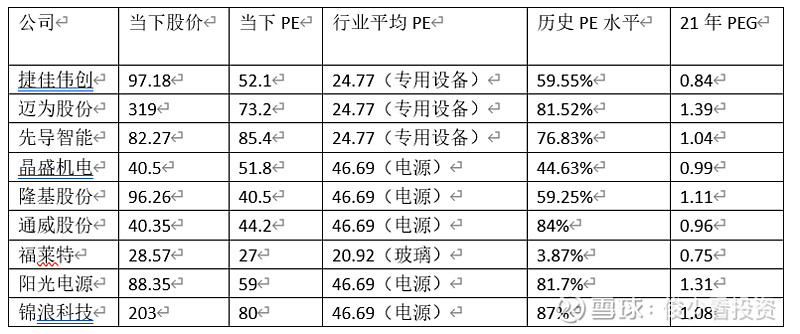

分析方法二:估值

从估值角度看,上游设备企业和逆变器企业比较贵,而中游企业普通合理,值得注意的是:光伏玻璃企业PE值很低,我猜测投资者更愿意把光伏玻璃看成周期性行业,毕竟光伏玻璃的原材料(纯碱)成本波动很大,进而影响企业利润水平。

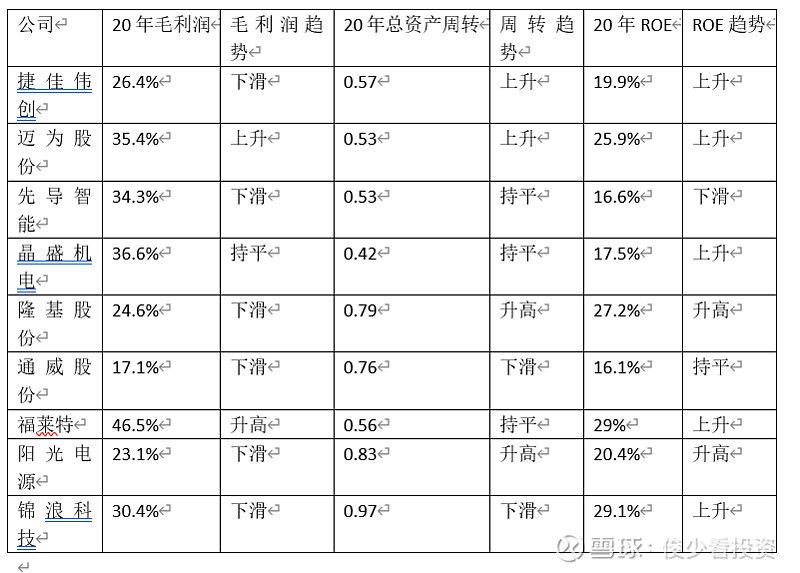

分析方法三:毛利润、回款周期

通过回款周期和毛利润,我们可以直观看到整体产业链的竞争激烈程度,以及各家企业在产业链内话语权。

在毛利润水平看,上游企业和逆变器产业毛利润较高,说明行业竞争程度中等。而中游企业的毛利润水平明显下滑,说明该领域的企业竞争较为激励,但光伏企业福莱特毛利润较高,这主要源于原材料端价格波动水平所致。

而在回款周期上看,中游企业和逆变器产业的周期较短,而上游设备企业回款周期长。说明在这个光伏产业链上,中游企业和逆变器产业话语权较强,毕竟是上游企业的主要订单商,占用上游企业的资金。

在ROE这个综合指标中,迈为股份和锦浪科技最高,值得重点关注。

分析方法四:资金面

从股东数量、公募资金持仓比例、外资持仓比例等一系列资金信息来看,

光伏企业均处于:大资金出货阶段,导致筹码逐步分散。

但值得注意的是:晶盛机电、锦浪科技的股东数量缩小,而锦浪科技在最近三个月内获得外资持续买入,值得关注。

总结一下:

1、光伏行业的景气度很高,放到未来5-10年来看,也是这个道理;

2、光伏产业具有共性,主要受益于下游市场的需求增长,而龙头收益最大;

3、上游设备商具备技术优势,中游配件商具备成本优势,各有各的好;

4、从资金水平看,短期内光伏企业还处于筹码分散阶段,但从长期看,在一个不贵的价格,长期持有肯定不亏;

5、普通股民,选择光伏主题基金即可;至少我现在难以判断这8只龙头企业,谁更好。我的判断是:它们将同涨同跌,只是幅度不同而已。