近期不少投资者都在关注科技股,但是科技股整体表现较弱。作为科技50ETF(515750)和科技50ETF联接(008750)的基金经理,在此谈一谈我的看法。

科技和消费的“跷跷板”效应

最近科技股整体表现不佳,部分细分行业跌的相对更多一些,比如:5G、半导体、计算机等等。与此同时,一些消费行业的龙头公司股价不断攀升,甚至创下历史新高。

从二级市场来看,以消费50指数为代表的消费龙头公司和以科技50指数为代表的科技龙头公司,呈现一定的“跷跷板”效应,而我认为,这背后是 “存量博弈”环境下资金流动的结果。

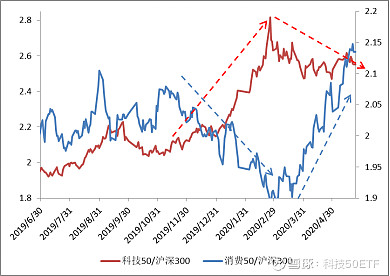

第一阶段:从去年下半年到今年2月底,科技50指数领跑大盘,即便1月~2月国内冠状肺炎期间大盘有所回调,但科技50指数依然相对较为抗跌。而同区间,消费50指数跌幅高于大盘股。

我认为这背后的主要原因是:

(1)科技股景气度提升、需求明显改善,且利空因素“国内疫情”对全球科技需求影响较小;

(2)国内疫情对于国内消费需求的影响较大、消费股压力较大。

图:2019年下半年以来科技50ETF和消费50ETF基准指数的风格轮动情况

数据区间:2019年6月30日-2020年5月22日;数据来源:wind

第二阶段:3月初,海外疫情扩散,海外经济快速回落、需求也呈现快速坍塌,作为全球产业链的科技股受到外需回落的影响比较大,于是出现了明显的回撤、并跑输沪深300指数。

而跷跷板另一端的消费则是另一种景象:在全球经济下行压力比较大的时候,各个国家都采取了各种各样的措施,比如:降息降准、无限量QE、财政政策等等,国内也不例外。在出口压力比较大的时候,消费刺激政策就成为国内复工复产、稳定经济的重要手段之一。于是投资者开始从科技股逐渐转向了消费股。在这个过程中,不少消费股持续攀升、甚至创了历史新高。

而当下处于第三阶段:近期海外冠状肺炎确诊人数趋于平稳,欧美等国开始重启经济,虽然不同国家重启力度呈现一定的差异化,但是重启经济的方向基本没什么分歧。压制科技股的阻力在逐渐缓解,所以科技股开始出现反弹迹象。

但在这个时候,我们又看到一些科技贸易摩擦的迹象,这对于刚要启动反弹的科技股形成了一定的压制。2020年是美国的大选之年,不少投资者担心科技贸易摩擦可能会反复。这个担忧的确有可能,但是科技行业作为中国经济转型的重要方向,大家基本上没什么分歧,无论是新基建投资,还是国内AI发展规划、集成电路产业大基金的投资,以及企业在产品国产化替代方面比例的提升,都充分体现了这一点。

所以我认为,当下科技板块的核心逻辑是:

短期科技摩擦带来的不确定性风险与长期趋势向好之间的取舍

实际上,对于做投资来说,这反而提供了不错的投资机会:每一轮外部科技贸易摩擦的发酵,都给我们布局科技行业提供了不错的机会。可以设想一下,如果没有这些不确定性影响的话,相关板块可能早已“飞起”。

科技板块的安全边际在哪儿?

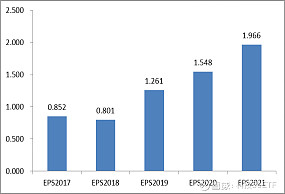

在科技贸易摩擦环境之下,我们就需要关心科技龙头公司的安全边际在哪?这决定了潜在的回撤风险有多少、以及我们能否“拿得住”。我们通过梳理科技50指数的成分股权重、价格、盈利等寻找到一些端倪。

我们知道2018年~2019年初,市场面临股权质押爆仓、流动性压力较大、中美贸易摩擦以及商誉减值担忧等风险,A股市场持续下跌,上证综指创了2441点的低点。我们以当时科技50指数的估值作为安全界限,然后根据科技50指数成分股的盈利能力(EPS)来计算科技50指数的安全边际。

如果考虑到整个行业景气度的提升、利率下行对科技股估值的推动作用,科技50指数的空间可能更高一些。

根据科技50指数的盈亏分析来看,科技龙头公司具有较好的配置价值,而科技贸易摩擦给我们提供了一个不错的布局机会。

从投资角度来看,基于贸易摩擦的反复性,耐心、逐步的布局科技板块,或许是一个不错的投资策略。

科技50ETF(代码:515750)作为一只跟踪科技50指数的场内交易产品,投资者不妨给予关注。

图:科技50指数的成分股加权EPS变化情况

数据来源:Wind资讯 数据截止日期:2020.5.24

备注:需要关注科技龙头公司的盈利下修风险

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。