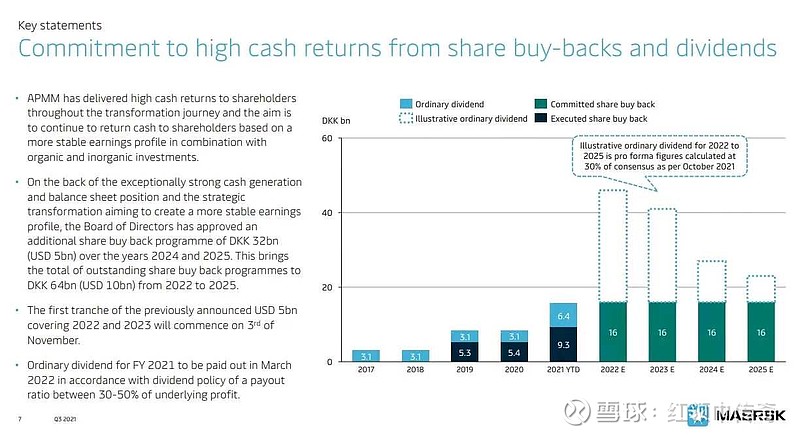

马士基又加码了一个50亿美金的巨额回购(总100亿美金),而海控至今还没有一个回购注销议案,身为股东,我必须阐述一下立场。

股东大会的时候听到管理层对回购注销的看法是一种市值管理工具,而作为投资者,我认为回购注销不仅仅是一种市值管理工具,或者市值管理工具只是回购注销的一种附属属性,我认为回报投资者才是回购注销的主要属性,他是一种比分红更好的回报方式,他可以提高每股的价值,而且在海控经营层面、股权结构层面上去分析,回购注销H股是一种比通过中远香港分红回国内母公司再进行分红更高效的回报方式,能有效避开分红回国内的所得税。

我相信如果海控不是国企,而是一家民企,以现在H股的这种价值毁灭的定价,早就回购或者私有化H股了。有人说国企回购一定要以低于每股净资产的价格,其实这是不对的,按我了解的情况,国企回购只是需要一个合理性解释,而低于净资产只是一种比较常用的合理性解释,国企回购其实有很多的案例,像一样是航运企业的招商南油的回购,他就是高于每股净资产的价格去做的,所以中远海控回购注销并不存在什么障碍,只要董事会决定,就可以做。

基于以下三点,我认为中远海控回购注销H股,是具备合理性的:

一、海控因为历史原因,母公司未分配利润刚刚在三季度恢复正值,刚刚具备分红能力,而按照财务达人@革命不是请客吃饭 的预估,全年母公司的可分配利润可能不会超过300亿,所以回购注销H股就可以是一种分红之外的,回报投资者的有效选项之一,也是有力的补充,毕竟公司今年赚了这么多钱,全年预计1000亿左右的净利润。同时上交所也鼓励未分配利润为负的公司回购股份,证监监管部门视同现金分红予以鼓励。

二、 H股的定价显著低于全球其他同行业公司的估值,今日H股收盘价格以1497亿人民币市值的定价,显著低于德国上市赫伯罗特2400亿人民币的市值,而赫伯罗特运力仅是海控的59%,而在丹麦上市的马士基为3512亿人民币市值,而海控的运力是他的71.6%, 台湾上市的长荣海运以海控45.8%的运力,市值为1161亿人民币,而且海控还是这些公司中自有船舶比例最高的,今年业绩会是全行业最优秀的公司,而且港交所的流动性是会比德国、丹麦、台湾这些市场更好的,市场给这样的价值毁灭定价,给予了公司充分的回购注销理由!!!

三、海控H股目前的异常做空量,因为异常多的数量,所以我认为是以裸空为主的恶意做空,为什么这些空头敢于这么大比例的做空一家账面拥有1444亿现金而市值也仅仅只有1497亿的公司?我认为就是吃准了,国企不会做市值管理,不会维护股东权益,任何裸空都是一家守信经营公司的敌人,所以,中远海控想成为资本市场国有企业的标杆,就应该敢于去突破,敢于用实际行动去打击一些空头的幻想,去为国有企业正名!!!

我认为回报投资者不应该是一句空话,而是要付出实际行动的,当下对于$中远海控(SH601919)$ 来讲,回购注销H股,是一个完美到不能再完美的一石好几鸟的计划,希望公司管理层能够充分重视。

因您而荣 万里鹏程