国内A股骨科赛道公司凯利泰近期发布公告:非公开定增股本5850万股,高瓴资本认购2100万股,新加坡的淡马锡认购了剩余的3750万股 ,这是高瓴资本和淡马锡第三次携手参与国内A股公司定增,前两次合作 爱尔眼科,泰格医药。此次定增价格18.73元/股 ,相比今天二级市场的收盘价26.26元/股折价了28.6%,这次投资高瓴资本共出资3.9亿人民币,占凯利泰总股本比例 2.90%,锁定期18个月。

战略合作协议显示,淡马锡富敦投资、高瓴资本将依托它们的全球化视野、产业投资和专家团队,充分挖掘骨科、运动医学等领域国际国内领先的核心技术资源和产业并购机会,推动符合上市公司战略发展方向的资源整合,积极协助上市公司完善全球化产业布局。同时,凯利泰将借助淡马锡富敦投资、高瓴资本在研究型医疗机构的专科布局,推动在骨科、运动医学领域的医工合作及科研成果转化。合作双方合作期限均为三年。

1、高瓴资本将成为凯利泰第二大股东

根据凯利泰一季度的公告披露,高瓴资本 此前已经持有 凯利泰 1762万股,持股比例 2.4%,如果这次定增成功完成,高瓴资本将持有凯利泰 3862万股,占总股本比例 5.3%,成为凯利泰第二大机构股东。

高瓴资本这笔投资相对二级市场折价比较大的原因是:证监会在2020年2月14日修改了创业板再融资制度,定增价格由9折修改为8折,主要目的是支持实体经济抗击疫情。高瓴资本这次投资虽然折价比较大,但是锁定期长达18个月。

2、骨科植入耗材市场竞争格局

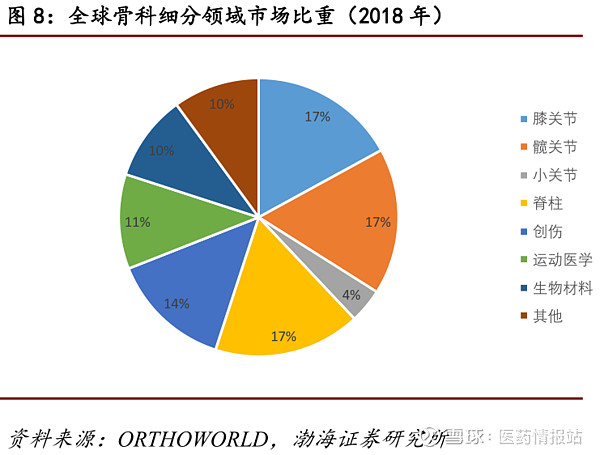

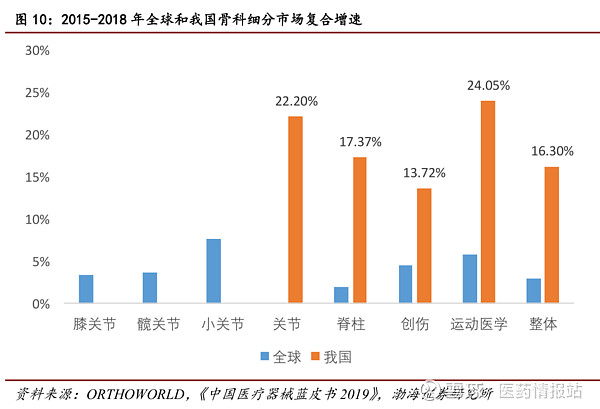

骨科植入物按使用部位不同可以分为创伤类、脊柱类、关节类、运动医学类和其他。全球骨科行业以关节类为主,比重超过38%。相比之下,我国脊柱超越创伤成为最大的细分市场,运动医学市场规模尚小,但增速最快,2015-2018年复合增速达到24.05%。

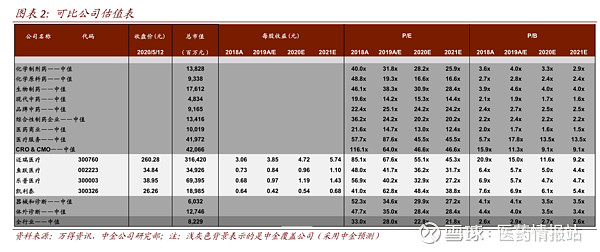

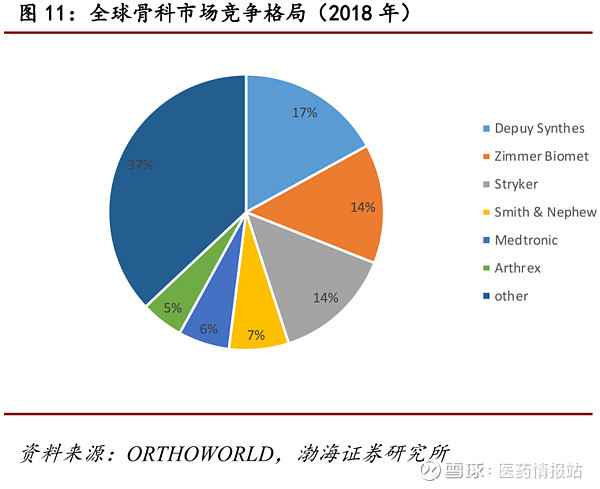

骨科市场整体竞争格局方面,全球主要以强生、捷迈、史塞克、施乐辉、美敦力、锐适为主,TOP6占据63%的份额,集中度较高;我国骨科市场TOP5为外资企业,占据国内骨科市场37.93%,威高骨科、大博医疗、凯利泰分别以4.05%、2.86%、1.83%的份额位列六、七、八位,内资企业供应商众多,但市场集中度较低。

3、凯利泰是内生增长+并购成长的骨科公司,国内椎体成形市场的绝对龙头

凯利泰起初以椎体成形设备的产研销为主,现在所处的赛道是脊柱和创伤,与关节相比是不占太大优势的,但是凯利泰有一个很大优势是:并购能力强。

2013年凯利泰出资5.28亿元以当年的11倍PE收购了艾迪尔的80%股权。

2014年凯利泰出资1.4亿元以当年的 17倍PE 收购了 易生科技 ,布局心血管赛道,2018年出售凯利泰以 7715.2万美元(约合人民币4.95亿)的价格收购脊柱手术设备公司 Elliquence。

凯利泰的大股东基本都是投资公司,和普通的公司不太一样,凯利泰的管理层大多也是金融业 一级市场的PE/VC出身 ,凯利泰的这个特点一方面可能有利于并购成长,另一方面也对管理层是否能专注 骨科赛道产生质疑。

经过多年并购,目前产品线涵盖骨科脊柱、关节与创伤、运动医学及耳鼻喉等领域,产品品种齐全,覆盖面广。

据草根调研数据,公司作为国内椎体成形市场的绝对龙头,市场份额约为50%,外资企业美敦力、强生占比不足20%,剩余市场由山东龙冠、苏州爱德等国产企业占据。主要在于公司产品经过了十几年的临床验证,形成了一定的医生粘性,且绕不断的对既有产品升级,并围绕PKP手术提供系统性的解决方案,这是公司在长期的临床实践以及和医生长期交流中摸索和提炼得到的,是公司产品竞争的差异化优势所在。

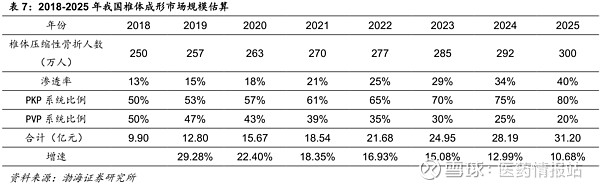

椎体成形术主要用于治疗骨质疏松(OP)引起的椎体压缩性骨折,目前椎体成形市场为约为10亿元,渗透率仅约为13%。目前我国椎体压缩性骨折新发病人超过250万人,累计患病人数约3675万人,预计2025年将超过300万,2035年将过超过400万,假设2018-2025年患病率增速为2.64%,2025年椎体成形术渗透率可以达到美国2011年水平(40%),PKP数量比重可以达到80%,则至2025年我国椎体成型市场规模可以达到31亿元,2018-2025年复合增速将超过18%,行业空间广阔。

4、凯利泰业务分析

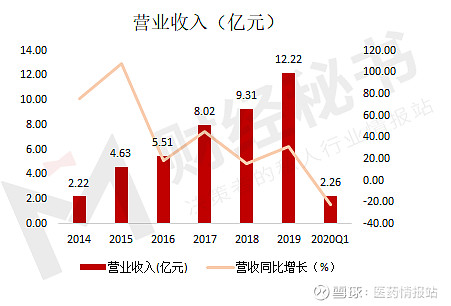

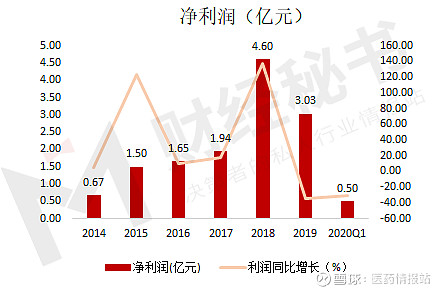

凯利泰发布2019年年度报告:公司实现营业收入12.22亿元,同比增长31.30%,实现归母净利润3.02亿元,同比下降34.64%,扣非后归母净利润2.83亿元,同比增长94.06%,主要系公司2018年8月末将Elliquence纳入合并报表范围以及2018年出售易生科技100%股权所致,总体经营情况良好。

凯利泰2020年全年营收2.26亿元(-21.82%),归母净利润0.50亿元(-30.79%),扣非归母净利润0.42亿元(-37.57%)。受疫情影响二月至四月初医院门诊量和手术量大幅减少,公司各版块收入和营业利润均较上年同期有所下降。考虑疫情影响,一季度业绩整体符合预期,二季度开始多数地区终端医院手术量已逐步恢复。

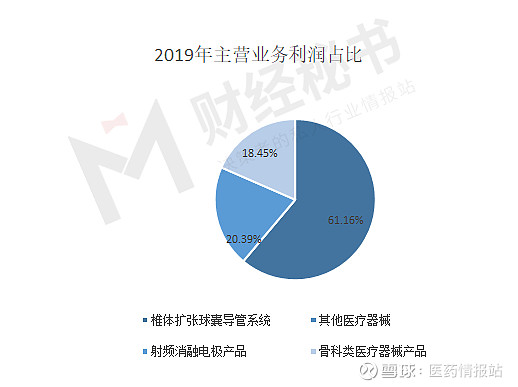

凯利泰现在有四大业务:

主业椎体成形业务稳定增长,低温射频线条整合良2019年,公司主业椎体成形业务继续保持稳定增长,实现销售收入5.08亿元,同比增长36.27%;

低温射频业务实现销售收入1.85亿元,同比增长433.69%,主要系与上年合并期差异和2019年公司基本完成了该类产品在中国境内经销渠道的整合所致;

运动医学业务实现销售收入1343.43万元,同比增长118.39%;传统骨科受艾迪尔的产品结构调整影响,业绩稍有下滑(-6.02%);公司医疗器械贸易业务销售收入3.48亿元增长为18.39%。

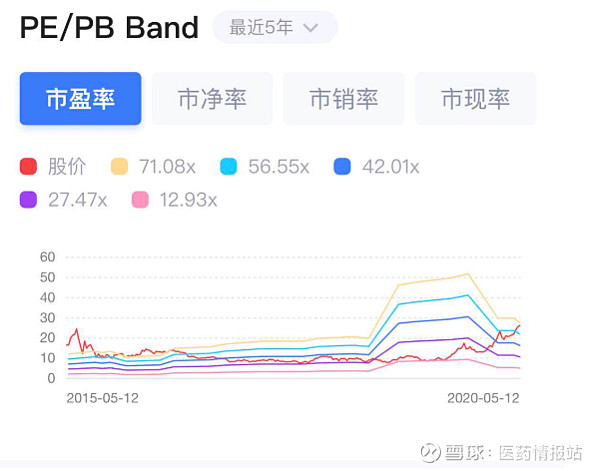

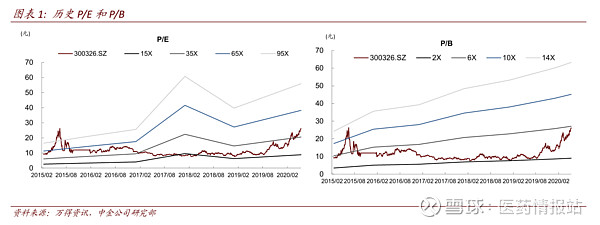

5、凯利泰估值

凯利泰从2018年11月最悲观的时候最低24PE上升为60PE,股价完成了戴维斯双击,wind给出2020年Forward PE为48倍,2021年Forward PE为38倍,股价透支了两年。