$亚马逊(AMZN)$ $京东(JD)$

当一个上市公司被说成下一个XXX的时候,那么离完蛋就不远了,因为这充分说明这个公司在商业的没有创新,需要锚定一个人们思维中早存在的“例子”去说明自己的商业价值。商业模式上简单的抄袭本质就是缺乏顺应时代而变化的基因,难以在变化莫测的商业社会中幸存下来。有个美国朋友,在08年经济危机买了不少跌成渣的LVS,赚了数十倍之后卖掉。本来故事到了这里可以完美结局,悲剧的是他发现了中国的亚马逊“当当”。

在京东上市前,很多投资者犯了固化思维的陷阱,老是举着一些亚马逊的高大上举证京东的土肥圆。当你花时间去SEC翻阅1997年亚马逊上市文件的时候,你绝对会佩服那些1997年就敢于投资亚马逊的投资者,哪怕是基于趋势的投机。1997年的亚马逊,除了高速成长的销售收入,用传统的企业价值看显得千疮百孔,但是资本市场的魅力就在于此,当你占据了时代的风口,那么资本市场会把商业的短板一一补足。(对亚马逊从1995年一个书店如何发展起来有兴趣可以看看《一网打尽》)

翻查SEC陈年数据库里亚马逊97年的年报好像回到了互联网的“古代”。亚马逊从一开始就是一家国际企业,1997年亚马逊在150个国家对150万客户销售了价值1.64亿美金的商品。国际收入占25%,全年亏损2760万美金,97年亚马逊最大的供应商是一个书商,占采购额的59%。

亚马逊在1997年的时候就对自身的供应链做了非常深入的投入和管理,可以让客户对自身的订单做个性化选择,比如商品一起打包邮寄或者分成不同的包裹。并且支付环节也在商品处理系统的链条。如果新蛋网的CEO认真看过亚马逊早期的年报,肯定不会高调宣布配送只用第三方物流,然后瞬间在市场竞争中淘汰。我这几年在投资和生活中的一个感触就是:当你一开始选择一个很难的起点,那么后期是轻松的。而当你选择一个轻松的开始,后期往往是残酷的。

亚马逊97年对竞争对手的描述非常模糊,并没有一个具体的在线对手。这很大原因是因为美国本身商业环境自由度高,线下的连锁书店高度发达,而传统的书店是不会通过在线销售(折扣)的方式损害已有的线下书店,早期线下书店也曾经要挟出版社不要给亚马逊供货,但最终证明是螳臂当车。这个和前两年的唯品会的外部竞争环境有相似之处。我本人并没有投资唯品会,但是在与其他投资者总结为何没有投资者唯品会上,还是努力找出自己的思维空缺,唯品会当年作为电商IPO的时候,中国市场上刚刚经历了一波电商,团购的死亡潮。无论是VC还是PE,当时对电商的投资基本全军覆没,对电商模式的公司先天排斥。另外唯品会主要销售尾货市场,这与淘宝,天猫上的当期商家,有直接冲突。NIKE在天猫上的正牌店所销售的商品和唯品会上的尾货在使用上会有任何的差异么?所以很多已经做得好的电商,也没有介入唯品会的领域,避免左右互搏的尴尬,另外就是中概股当年被SEC调查估值普遍很低,各种因素汇集在唯品会身上,才产生了这个2年来涨幅几十倍的股票。事后深入分析总会增加自己对投资的理解,下一个“唯品会”出现的时候,才能在之前的积累上抓住。

到了2013年,亚马逊的收入已经达到744亿,相比97年成长456倍。服务用户2.37亿,比97年的150万成长158倍。产品品类也从之前单一的图书,CD音像制品扩展到全品类销售。股票回报率从上市到2014年5月底回报率180倍。

2000年科网股破灭在亚马逊股票的K线图上也只是一个小洼地,要知道当年众多“明星股”早已被时间所遗忘。

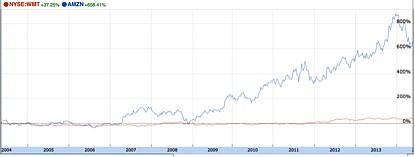

这十年,巴菲特的明星股沃尔玛总回报率只有37.25%,同期亚马逊回报率658.41%。根据 Euro Monitor统计,2012 年亚马逊占据美国整体零售市场份额1.1%,沃尔玛占据 11.7%。美国在线零售行业亚马逊的市场份额占比第一为17%,EBAY和苹果销售份额各占5%。沃尔玛,百思买等传统的零售企业各自的份额都不到5%。

电商就是对传统零售的一次破坏性从塑,传统的壁垒被打破,而新的壁垒在互联网上被从新树立。物流配送体系就是重要的组成。2013年亚马逊在全球拥有97个配送中心,面积达到8460万平方英尺,北美市场依旧是亚马逊的第一大服务和收入区域。从亚马逊年报中,可以看到亚马逊从2003年开始,仓储物流费用率一直在9-12%之间,这几年还有上升的趋势。京东的单位物流成本不断摊薄,2011、2012、2013年,京东的单位物流成本分别为23、15.8、12.7元人民币;仓储物流费用占营收2013年降至5.9%。

亚马逊在发展的过程中进行了一系列的收购,主要集中在三大类。技术类(Junglee,Alexa,KIVA SYSTEMS),内容类(IMDb,CD NOW,CustomFilx)和新增流量(Planetall,卓越,shopbop,Dpreview,Zappos等等)。通过收购以上的公司,亚马逊可以在高速成长的过程中对自身的短板进行补漏,另外流量类收购可以迅速打开新兴市场局面。

从收入上看,今天的京东和2007年的亚马逊差不多,2007年一季度,亚马逊收入30亿美金,其中54%来自北美。媒体类产品增长26%,收入19.9亿美金,电器其他商品增长46%,收入9.47亿美金。亚马逊的技术除了满足自身需求还为传统零售企业服务,07年亚马逊就和英国传统零售商玛莎百货共同建立了玛莎百货在线销售平台。亚马逊努力成长成一家技术型公司,并且非常重视自身在技术发展的推动作用。2006年推出的S3服务,利益亚马逊网络服务所提供的网络在线存储服务。经由WEB服务界面,包括REST, SOAP与BitTorrent,提供用户能够轻易把文件存储到网络服务器上。亚马逊公司为这项服务收取的费用,是每个月每一个GB需要0.095元美金(至今为止降价42次)。因为收费低廉,成为很多创业者的选择,在这些创业者成功之后,企业会继续沿用亚马逊的服务,彼此形成了良性的循环。在97年,亚马逊携手TiVo升级了Amazon Unbox on TiVo服务,使得拥有高速互联网接入服务的用户可以使用该TiVo远程控制系统,选择收看近1万部电影、电视剧及其他视频内容。这些节目内容在被下载至TiVo机顶盒上之后就可以收看了,每部电影的费用约4美元,每部电视剧的费用约2美元。

从1997年Q1的报告上,虽然从收入总额上,京东与亚马逊旗鼓岘港,但从服务项目和公司的自身定位上,是两家截然不同的企业。在97年Q1的业务描述中,亚马逊针对全球不同地区的发展差异,推出了差异化的商品销售平台,在自身技术储备的基础上,与传统零售企业寻求合作点,让它们成为亚马逊的企业客户。通过收购三大类别的公司,向上游内容端进军。同年kindle的面世,也反映了亚马逊在内容积累上的优势,亚马逊在发展的过程中,勇于自我“革命”,从而避免了外部竞争者的淘汰。

2014一季度亚马逊的报告,对业务的描述上早已没有传统销售的影子。对新推出的Fire TV进行了大篇幅的介绍,Fire TV配置四核处理器、2G内存和一个专用GPU,售价99美元。Fire TV 的视频内容来自Prime Instant Video,Netflix、Hulu Plus,ESPN等多元的内容服务商。亚马逊还将“ASAP”当做Fire TV的一个重要功能,ASAP功能可以通过用户习惯预先缓存你可能喜欢的视频,当你播放HD视频的时候,无需等待,在用户体验上更近一层。另外,Fire TV配置远高于APPLE TV等传统的竞争对手,用户独立购买手柄后可以玩Fire Game里的游戏,亚马逊游戏平台除了吸引第三方,亚马逊自有的游戏工作室也在今年开发了Sev Zero在平台独家发售,该游戏是一款射击塔防类游戏,支持多屏联动和在线多人游戏。Sev Zero单独要价6.99美元,不过玩家如果和39.99美元的Fire TV手柄一起买的话,游戏将免费赠送。除了游戏工作室,亚马逊还有影视工作室,根据亚马逊平台点播的偏好,针对性的拍摄点播率高的影视品类,这个跟Netflix 通过大数据分析拍摄纸牌屋系列一样。Netflix纸牌屋的成功,让投资者看到大数据对传统经济领域使用的威力。Netflix股票价格也从2013年初的74.5美金,涨到最高的458美金。当前市值240亿美金。

根据JD披露的2012年中国在线电商市场规模为13200亿,年增长30%,美国在线电商市场2013年规模是2600亿美金。两地市场规模2013年旗鼓相当。但是中国的行业增速快于美国,因为传统的商品流通成本占比过高,中国线下实体店有先天的成本劣势,2010年物流成本在GDP中的占比中国高达18%,而日本是11%,美国8%。网络购物的蓬勃大发展与这关系很大,流通环节高度自由的香港,在线购物一直没有发展起来。

从京东目前的商业发展上,从仓库物流建设的角度,与亚马逊早年有可比之处,但从商业进化的角度。京东还处于“快递公司”的层面。这其实并没有贬低京东的意思,不同的商业环境,作为公司成长的土壤,会长出不同业态的企业。京东生在全球最好的电商市场,传统零售不集中,缺乏龙头。店租,物流,人工成本高昂,商品的流通阻碍不畅,价格扭曲,城乡差异巨大,最重要的是有13亿消费者。京东并不需要像亚马逊那样把水渠修到各个小水池去引水,国内巨大的市场就足以支撑京东长成为一只巨鲸。但是否可以像亚马逊一样享受资本的市场的高估值和追捧,就来自于京东上市后的业务发展是否可以在自身庞大销售的基础上,向内容端,生产端扩张,通过数据分析对庞大的用户行为进行深入挖掘,提供差异化的服务,满足高端用户的个性化需求,缔造一个科技,内容的王国,而不是仓储,物流的王国。

中国的电商市场规模未来保持30%的行业增速,五年后会达到5万亿的规模。而京东一直保持高于行业增速的发展,我个人预计5年后京东的营业收入会超过4000亿人民币。如果按照IPO估值的下线计算,届时市值也会在1000亿美金以上。

公共号码:Givest