我的音频节目“赚钱这点事”,到今天已经连续做了27期。收听和关注的听众、读者与日俱增。很多朋友在表示对节目喜欢的同时,也提出了一些疑问。

比如有些读者、听众在责怪我,说我就知道天天讲些微商、传销多么多么不靠谱,或者说孙正义、马云之类的发财故事。再或者就说些很难懂的区块链、虚拟货币等等。能不能接点儿地气,说点小白用户也能玩的投资技巧。毕竟,大家关注“金同会客厅”,来收听和收看“赚钱这点事”音频节目的目的,是为了赚钱。

那今天呢,我就把一个入门级的赚钱小技巧分享给大家,教大家如何通过投资比别人少,但是收获却比别人多的方法。

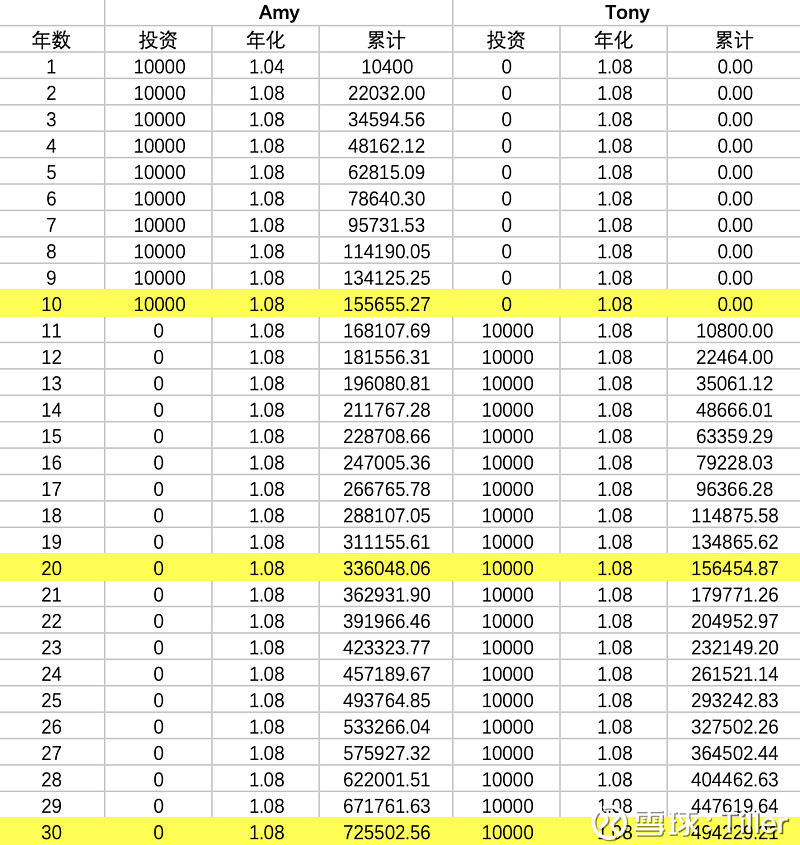

我先来和大家分享一个小故事。我身边有两位朋友,一位叫Amy,是新加坡某企业设在上海的全资子公司财务人员。一位叫Tony,是Amy的同事,在公司负责销售工作。

这两位都有各自的特点。Amy是上海本地人,家境不算优越,但也不算差。平时和父母一起住,家离公司也不算远,所以不用交房租,也不用每天上下班的交通费,更不需要自己买菜做饭,所以平时花钱的地方不多。她学财务出身,一毕业就入职了这家外企,薪水4000元一个月起步。因为没有什么大的开销,所以每月起码有2000~3000元属于净落。

Tony是安徽人,从上海某大学本科毕业后,就应聘到了这家外企做销售助理。通过几年的打拼,再加上人聪明。很快就晋身为销售代表。月薪12000元左右。刨去房租、交通费、餐饮费和其它社交开销,每个月下来还能剩3000~5000元左右。

Amy学财务,所以比较懂得如何理财。虽然每个月的薪水不多,但是她一直坚持每年投资10000元,去买平均收益为8%的R2+R3级别理财产品。连续投资了10年。10年之后,就不再这个账户继续投入本金了,让自己之前所投的资金在里面利滚利。

而Tony则觉得,刚入职场,每天工作已经够辛苦了,不能亏待了自己,一定要该吃的吃,该喝的喝,该玩的还要玩。所以觉得没必要过早去投资。等过个10年,自己有点财富积累了,再投资也不迟。到那个时候自己也每个月投资个10000元,也应该没问题。也不至于给自己造成什么太大的生活压力。如果因为自己晚投资10年会输给Amy,那么他就投20年。毕竟Amy之前只投资10年就不投了嘛。

如果这两个人的年化收益都是稳定的8%,那么等30年后,你认为Amy更有钱,还是Tony更有钱呢?

跟大家再次强调一下,Amy早投资10年,每年投资1万元,10年后停止投资,让本金和利息在账户里利滚利。Tony晚投资10年,第11年开始持续投资20年,每年投资也是1万元。

答案是早投资而且只投资了10年的Amy,账户累计金额比晚投资10年,且连续投资20年的Tony更有钱。大家是不是觉得不可思议?明明Tony投资的本金更多,而且持续投资的时间也更长,为什么反而没有投资时间短,且投资金额少的Amy累计金额更多呢?

我们来拉一下表格,就一目了然了。

Amy从第一年起,到第10年,每年投资10000元,一共投资了10万元。Tony则是从第11年起,每年投资10000元,一共投资了20万元。从计算结果我们就可以很清楚的看到。经过30年,Amy的账号余额为729229.47元。而Tony的账号累计余额为494229.21元。可见,Amy因为早投资10年,继而通过利滚利的方式,所以完胜了后投资10年的Tony。即使Tony后来投资的时间更长,投入的资金也翻了一倍,但依然赶不上Amy。

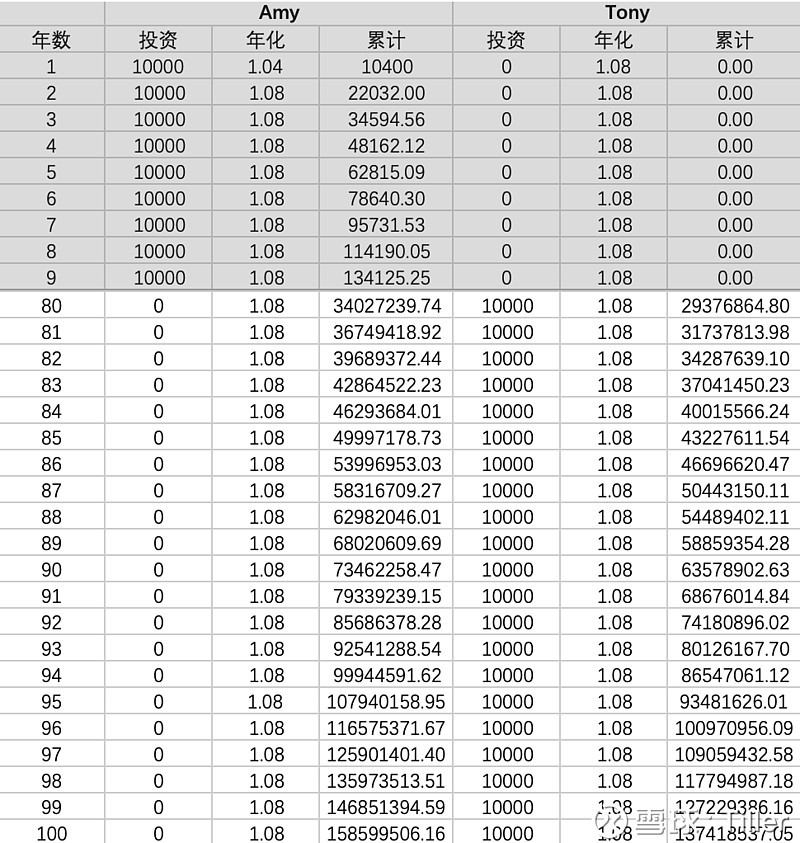

那么问题来了。假设Amy的投资策略不变,还是连续投资10年,每年投资10000元。之后就放着让它利滚利。而Tony改变一下投资策略,明知道自己20年赢不了Amy,那么就加长投资时间到无限大,也就是20年后,依然继续每年投资10000元,那我们同样假设两人的投资年化收益为8%不变。要过多少年,Tony的账户余额可以赶上Amy呢?

大家有兴趣,可以继续拉一张表格去观察数据的变化。最终你得出的答案一定是,即使Tony坚持连续投资到100岁,账户余额也不会赶上只投资了10年的Amy。

这到底是为什么呢?其实我们可以把数据表格拉到第10年来看。Amy通过每年稳定投资10000元本金,长达10年,累计的金额已经高达15.6万元。这个时候,如果Amy的这些钱,每年的年化收益稳定为8%,那么就是12000元。在第11年,Amy就已经可以靠自己累计起来的财富,每年创造出超过1万元的收益。

而Tony此时才刚刚开始每年投资10000元。收益怎么可能和Amy相比呢?时间拉得越长,两个人的差异当然也就拉的越大。

那问题又来了。Tony真的永远都追不上Amy吗?答案当然是有可能追上的。方法有两种:

首先是要年化收益比Amy高。

我们之前的计算,都是通过两个人的年化投资回报率为8%来计算的。如果Tony能够创造的年化投资回报率比Amy高的话,那么要赶上Amy也只是时间上的问题。但是,年化投资回报率的提高,也意味着风险系数大大增加。可能要由原来的R2+R3稳定型组合,变成购买R3+R4的高风险组合了。那样就会有血本无归的大风险哦。

第二个方法就是要增加每年投资的资金。

按照我们表格中的数字所列,Amy在第11年的时候,每年至少已经可以创造1.2万元的收益了。所以,Tony要想追上Amy,那至少所投资的金额要超过Amy的收益。

假设Tony从第11年开始,投资金额从10000元增加至15000元,通过计算我们就能发现,在第30年的时候,Tony的账户余额终于超过了Amy。而且整整多出了10000多块。但是所付出的代价是,投入比Amy多3倍的本金。

从这个故事中我们不难看出,Tony为了赶超上早投资10年的Amy,必须要付出更多的时间和本金。那么Tony一定要这样才能赶上Amy吗?其实只要Tony早一点投资就可以了。说白了就是一个时间问题。因为从头至尾,整个故事的根源在于,Amy比Tony早投资了10年,才会让后来的Tony如此辛苦!

那么通过今天的节目,你还在想等自己以后赚到大钱后才开始投资理财吗?你想成为Amy呢?还是像成为Tony呢?

今天跟大家所讲的这个故事,其实是我虚构出来的。目的只是为了说明投资理财的开始时间很重要。大家可能会比较关心什么理财项目会有高达8%的稳定收益,那我告诉你,我也不知道。但是,你的银行理财经理一定可以告诉你的。如果你真的对理财感兴趣,那么不妨去银行了解下。