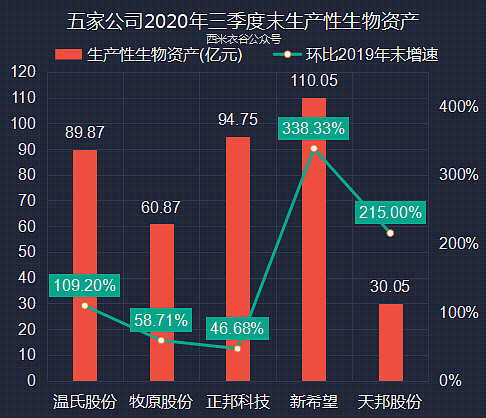

我们先来看五家公司三季度末生产性生物资产,以及和2019年末相比的增幅:

需要注意的是,温氏股份的生产性生物资产还包括鸡、鸭、鸽、奶牛等,但猪占比最高;新希望的生产性生物资产也包括了鸡、鸭等,但增量显然主要是来自于猪。

就相比2019年末的增幅而言,增速最猛的是新希望,暴增了338.33%,其次是天邦股份,增幅达215%,被疫情锤得最惨的温氏股份也已实现了倍增。而猪界靓仔正邦科技因发力较早,2019年末的生产性生物资产已经十分可观,因此2020年以来的增速反而较低。

根据各家公司不定期披露的信息,温氏股份预计到2020年末能繁母猪数量可达到170万头;牧原股份的目标是年底能繁母猪达到256万头;正邦科技预计年底种猪数量200万头左右,能繁约120万,后备约80万;新希望则预计到今年年底,公司种猪存栏超过250万头,其中能繁母猪预计超150万头 ,后备母猪达到100万头;天邦股份表示年底有望超额完成原先制定的40万头能繁母猪目标,力争达到50万头。

我们再分别来看下各家公司2018年以来生产性生物资产的变化情况。

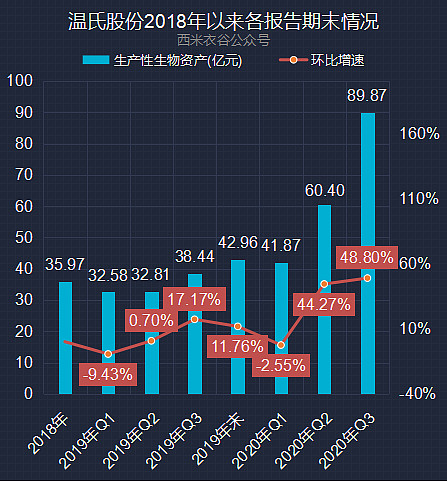

先来看温氏股份:

温氏股份整个2019年到2020年一季度末,生产性生物资产都增长乏力,这也已经反映在其截止2020年9月悲惨的出栏量上。从2020年二季度开始,公司的生产性生物资产连续两个季度环比增40%以上,也开始发力了。

再来看牧原股份:

牧原的生产性生物资产在2019年一季度末出现下滑后迅速恢复,2019年三季度到2020年一季度,持续保持着20%以上的环比高速增长,2020年二季度和三季度环比增幅略微放缓。

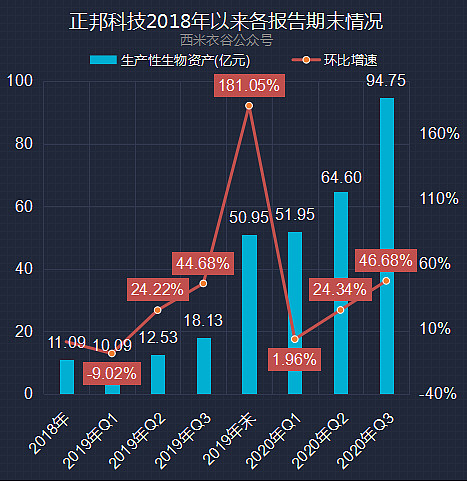

再来看正邦科技:

正邦的生产性生物资产在2019年四季度出现爆发式增长,到2020年二季度、三季度又开始加速增长。

再来看新希望:

新希望的生产性生物资产自2019年二季度以来均保持着环比高速增长,其中2019年四季度和2020年二季度环比增幅均超100%。

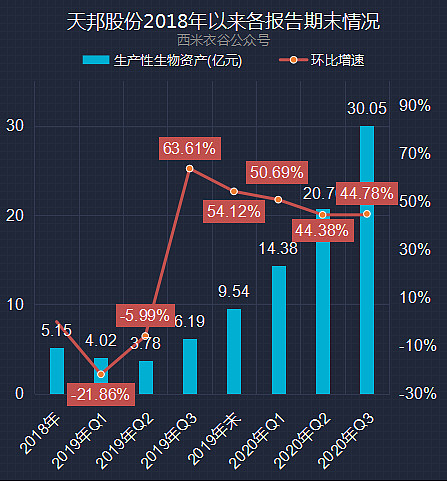

最后来看下天邦股份:

天邦的生产性生物资产从2019年三季度开始发力,随后一直到2020年三季节,各季度均保持着50%上下的环比高速增长。

小结:

由于各家的生产性生物资产以成本法计入,自繁种猪和外购种猪之间显然具有巨大的成本差,因此新希望的生产性生物资产总量虽然最高,也是唯一一家超百亿的,但种猪数量未必是最多的。

各家巨头的种猪数量及质量如何,2021年的出栏量将给出答案。

西米衣谷公众号养殖系列文章:

《发改委10月第3周数据:养猪一头赚1013元,养鸡亏幅再扩大》

《农业部数据:10月第3周全国仔猪平均价格出炉,已连跌六周》

《温氏、牧原、正邦、新希望等前九月养猪数据对比:温氏被锤成老四》

$温氏股份(SZ300498)$ $新希望(SZ000876)$ $正邦科技(SZ002157)$

全部讨论

股票靠合力2020-11-28 20:35其实那些什么地产水泥企业拿几亿进入养猪业属于傻鸟行为!既然看好养猪直接买龙头公司股票同样赚钱!一窝蜂直接进入养猪导致供大于求的局面,原来的龙头赚不到他们也赚不到,我们股民也赚不到!如果什么都不懂就可以养猪赚钱那是做梦

Williambo42020-11-02 18:12《巴菲特致股东的信》

一般来说若企业处在产业面临供给过剩且为产品一般商品化的情形(在整体表现,外观,售后服务等无差异化)时,便极有可能发生获利警讯。当然若价格或成本在某些情况下(例如透过政府立法干预,非法勾结或国际性联合垄断如OPEC)能获得控制或者可稍微免除自由市场竞争。否则若客户不在乎其采用的产品或通路由谁提供,成本与价格系由完全竞争决定,如此产业铁定会面临悲惨的下场。这是为什么所有的厂商都努力强调并建立本身产品或服务的差异性。这种做法在糖果有用(消费者会指明品牌)而砂糖却没用。在许多产业就无法做到差异化,有些生产者能因应成本优势而表现杰出,然而在定义上这种情况极少或者甚至不存在。所以对大部分销售已经完全商品化的公司来说,不可避免的结局便是,持续的产能过剩无法控制价格滑落导致获利不佳,当然产能过剩会因产能缩减或需求增加而自我修正,而不幸的是这种修正的过程确实缓慢而痛苦的。当产业好不容易面临反弹时,却又是一窝蜂全面扩张的开始,不到几年又要面临先前的窘境。而最后决定产业长期获利情况的是供给吃紧与供给过剩年度的比率,通常这种比率很小,(以我们纺织业的经验来说,供给吃紧的情况要追随到许多年以前,且维持不到一个早上的时间)。在某一些产业,供给吃紧的情况却可以维持好长一段时间,有时实际需求的成长甚至超过当初所预期,而要增加产能因涉及复杂的规划与建厂而须有相当的前置期。

猪肉属于商品化的产品。目前属于猪肉紧缺的时期,猪肉企业比拼的是更低的养猪成本和更快的扩张速度。新希望的未来在小酥肉这种品牌化的商品。有人说,新希望是猪中茅台。跟茅台比起来,新希望的商业模式还是差很多!

广大同志2020-11-02 10:51关键在我们这管理跟不上,所以我个人排除这家公司,至于疫病有保险公司还不影响企业

菠菜家具2020-11-01 20:44我喜欢小的,天邦股份!

SuferWang2020-11-01 14:46新希望的生产生物资产余额很高 比牧原高了这么多 但是实际母猪数量还差好多 意味着新希望的猪都是非常高的成本买回来的 就这怎么去挑战行业前最低成本啊……

微小的水滴2020-11-01 10:36牧原在景气初期就和下游客户签订了类似期货的合同锁定了出栏价,所以它在初期扩张是最没有后顾之忧的,现在估计那些合同已经不剩多少了,现在的光看增长量是没多大的但出栏量还是最大的

ST懂猪帝2020-11-01 09:55确实是,我对猪场内部有了解,我也是在大集团养猪的,正邦的广西片区飞吻严重

星辉雪夜2020-11-01 09:53可实现,而且必然刺刀见红。

SO WHAT?

都是瞎弄弄2020-11-01 09:53估计是因为牧原的比较假吧

叶落伤秋2020-11-01 09:45每一家的成本都不一样,横向不可比,只可以和自己比。