广东嘉元科技股份有限公司(以下简称:嘉元科技)是一家从事各类高性能电解铜箔的研究、生产和销售的上交所科创板拟上市公司。据招股书披露,“公司是国内高性能锂电铜箔行业领先企业之一,已与宁德时代、宁德新能源、比亚迪等知名电池厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商,并于2018 年度荣获宁德时代锂电铜箔优秀供应商称号”,公司与市场公认的锂电池行业巨头宁德时代绑定,具有一定行业地位。

可是,经过深入研究,我们发现在嘉元科技的招股书中主要存在以下问题:研发投入占比低,且逐年下降,核心技术人员学历较低;公司高技术产品4.5μm产品目前还只是立项,与国外企业产品有巨大差距;第一大客户宁德时代新能源科技股份有限公司(以下简称:宁德时代,证券代码:300750.SZ)(CATL)和第二大客户宁德新能源科技有限公司(以下简称:宁德新能源)(ATL)收入占比较大,对宁德系有重大依赖,未来新能源汽车及锂电池发展存重大风险;单位电费及运费与收入增长不匹配,业务真实性存疑。

研发投入占比低,核心技术人员学历较低,产品与国外企业有差距

据嘉元科技招股书披露,2016 -2018年度,研发投入分别为2,421.57万元、2,383.12万元、3,826.67万元,从研发投入金额看,2018年度有一定程度增加,但是从研发投入占营业收入比例看,2016 -2018年度分别为5.78%、4.21%、3.32%,成明显下降趋势,且2018年的3.32%在科创板企业中处于较低水平(科创板标准不低于15%)。

我们再来看看公司的研发团队,据嘉元科技招股书披露,公司核心技术人员刘少华、王俊锋、王崇华3人,刘少华现任公司常务副总经理,1964 年出生,企业管理专业,大专学历;王俊锋现任公司副总经理,1970 年出生,化工专业,大专学历;王崇华现任公司技术部部长、总经理助理,1981 年出生,本科学历,工程师,曾任职于韶关市特惠连锁超市公司、广州铭信家居服务公司等不相关行业公司。从核心技术团队来看,即有企业管理的,又有化工专业的,还有与行业不相关超市家居公司任职的工程师,很难想象公司的产品与国外同行业企业如何竞争。

我们再来看下公司的具体产品,目前主要产品为6μm 极薄锂电铜箔,国内同行上市公司诺德投资股份有限公司(以下简称:诺德股份,证券代码:600110.SH),在国内动力锂电铜箔领域的市场占有率超过30%,其技术水平一定程度代表着国内主流锂电铜箔厂商的技术先进程度,2018 年诺德股份加大了6μm 铜箔的生产,2018年度铜箔产品收入19.6亿,不断提升公司在同行业市场领先地位。其他如上市公司广东超华科技股份有限公司(以下简称:超华科技,证券代码:002288.SZ)、灵宝华鑫铜箔有限责任公司都可以生产6μm 极薄锂电铜箔,有些甚至可以生产5μm 极薄锂电铜箔。因此,嘉元科技国内竞争对手并不少,且产品没有明显优势。

公司与国外企业的产品依然有一定差距:

由上表可知,古河电气、LS 美创和三井矿业主要集中在极薄铜箔领域,核心技术指标优势是厚度更薄;JX 日矿的产品更偏重于高耐热、高柔韧度和高强度等性能;公司高性能铜箔厚度较境外先进企业更厚,同等厚度的铜箔单位面积质量、抗拉强度和延伸率等技术指标较境外先进企业相比存在一定差距。

此外,在更尖端产品方面,据嘉元科技招股书披露,目前公司内部于2019 年1 月对4.5μm 极薄铜箔项目进行立项,利用日本先进生产设备,通过改变原有的磨辊工艺技术、对生箔设备进行结构优化和升级。由此可见,利用的是日本的先进生产设备,公司只是在工艺技术方面进行优化和升级。与国内竞争对手相比,根据诺德股份2018 年年度报告,诺德股份已研制成功更有技术含量的4μm 锂电铜箔,并实现了终端试用。

对宁德系有重大依赖,未来新能源汽车及锂电池发展存重大风险

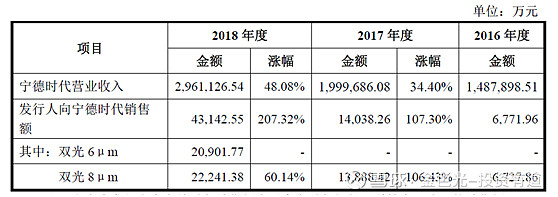

据嘉元科技招股书披露,第一大客户宁德时代和第二大客户宁德新能源收入占比较大,对宁德系有重大依赖。2016 -2018年度,对宁德系(包括CATL和ATL)实现销售收入占公司营业收入的比例分别为47.11%、52.02%、55.06%,其中对宁德时代销售占比分别为30.94%、27.23%、37.41%,呈逐年上升趋势。

此外,查阅宁德时代年度报告,我们发现,作为宁德时代的供应商,公司向宁德时代销售额明显高于宁德时代本身营业收入增长幅度,业务合理性存疑。从数据可以看出,2017年宁德时代营业收入增长34.4%,而同期公司向宁德时代销售额确增长107.30%,远大于宁德时代营业收入增长;2018年则更为夸张,宁德时代营业收入增长48.08%,而同期公司向宁德时代销售额确增长207.32%,几乎增长2倍。

众所周知,国内新能源补贴政策将在今年迎来大幅退坡,但目前具体政策仍未公布,据称国补下降,地补取消,直至2021年补贴全部退出。针对未来补贴退出的计划,上汽集团董事长陈虹曾表示,我国新能源汽车目前仍以政策驱动为主,市场驱动力不够强。到2020年购置补贴取消后,若无其他政策跟进,由于新能源汽车购置成本大幅上涨,很可能导致中国新能源汽车市场出现40%左右的“断崖式”下滑,特别是纯电动汽车受到的冲击更大,市场份额可能下滑50%左右。乘联会所统计的数据显示,4月份新能源汽车实现了9.1万辆的批发量,环比下滑17%。随着新能源汽车销量的下滑,作为上有的国内电池厂商的日子也不好过,目前也就宁德时代和比亚迪两大巨头出货量较为稳定,其他电池厂家业绩一般,资金链较为紧张。

此外,氢能源电池对于锂电池的挑战和代替,也一直是行业中的巨大风险。氢能源等新能源还可能替代锂离子动力电池,锂离子动力电池属于锂离子电池的一个重要分支,主要应用于纯电动汽车上,而由于纯电动汽车易出现续航能力弱和能量补给慢等问题,而氢作为动力来源应用的氢燃料电池汽车,则可克服了现有纯电动汽车的上述痛点。由于未来技术革新的发生具有较大不确定性,如果氢燃料电池核心技术有了突破性进展,不排除替代锂离子动力电池,而公司因对新产品研发失败等不能及时供应与之匹配的新产品,将对公司的市场地位和盈利能力产生不利影响。

基于新能源汽车及锂电池未来的不确定性,公司未来业绩也存在一定不确定因素,受补贴政策及技术革新影响,公司未来可能回有不确定性。

单位电费及运费与收入增长不匹配,业务真实性存疑

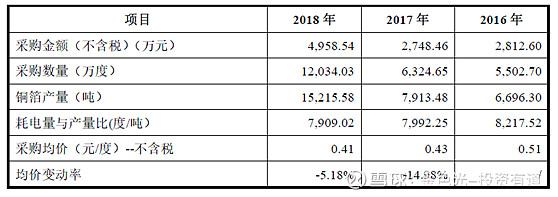

据嘉元科技招股书披露,公司使用的主要能源为电力,报告期内,公司生产用电力能源采购情况如下:

2016 -2018年度,公司单位耗电量分别为8,217.52 度/吨、7,992.25 度/吨和7,909.02度/吨,呈逐年下降趋势。同时电费单价(元/度)--不含税价由2016年0.51(元/度)下降到2018年0.41(元/度)。根据常理,电费单价(元/度)--不含税价每年不会有较大的变动,但嘉元科技单位耗电量和电费单价都呈下降趋势,对比产能及产量真实性存在一定质疑。

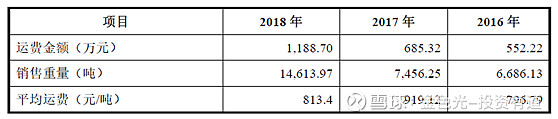

再来看单位运费情况,公司2016 -2018年度各期平均运费情况:

平均运费由2017年919.12元/吨下降到2018年813.4元/吨,降幅达到11.50%。目前运输行业在油费、路费及人工上涨的情况下,平均运费的下降也与运输行业实际情况相反,也有违常理,需要企业进一步解释,并提醒投资者关注。