ROE增长率=(ROE2/ROE1-1)×100%

ROE增长率=[(净利润增长倍数/净资产增长倍数)-1]×100%

前提条件:企业获得的利润全部投入到企业再生产(即不分红),不考虑资产折旧、通货膨胀等因素。举例说明如下:

例一:

以基准年2005年ROE=20%为基础,此后几年净利润增长率保持10%;

当净利润增长率(10%)小于ROE(20%),则ROE增长率如表一所示。

查看原图例二:以基准年2005年ROE=20%为基础,此后几年净利润增长率保持20%;

当净利润增长率(20%)等于ROE(20%),则ROE增长率如表二所示

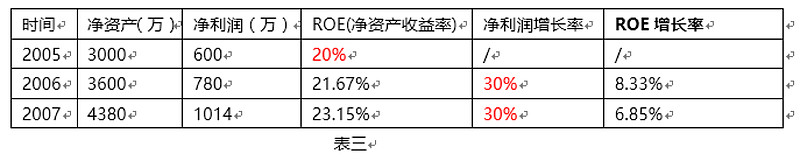

查看原图例三:以基准年2005年ROE=20%为基础,此后几年净利润增长率保持30%,

当净利润增长率(30%)大于ROE(20%),则ROE增长率如表三所示

查看原图结论:保持高ROE不易,而ROE(净资产收益率)的提升则是相当不易。若要提高ROE,则净利润要连续保持增长(复合增长),而且净利润复合增长率必须大于ROE净资产收益率。上例中,某某公司2005年ROE=20%,净利润增长每一年都在前一年的基础上增长30%(相当高的速度,相当大的难度),到2006年ROE仅从20%提高到21.67%,第三年ROE仅提高到23.15%,可见ROE哪怕增长1%都是非常难的,净利润保持30%以上的复合增长率,ROE也只是从2005年的20%提高到2006年的21.67%.这可能就是巴菲特这么看重ROE指标的原因了。一个长期维持高ROE的公司需要公司不断的成长,滚雪球似的成长,每年都要保持相当高的净利增速才能实现。净利润增长率每年都要维持,而且增长速度一旦下滑,ROE随之下滑,连续多年维持ROE20%以上是不是一件非常了不起的事情?

能长期保持高ROE的公司无疑是非常优秀的公司,他需要长期稳定的成长,要求净利润常年复合增长,只有ROE长期保持高位,才能实现10年10倍,10年20倍以上的股价增长。书读得少,唯独记住了马克思说的,价格总是围绕价值上下波动。复盘这些常年保持高ROE的公司,其股价也基本印证了这个逻辑。

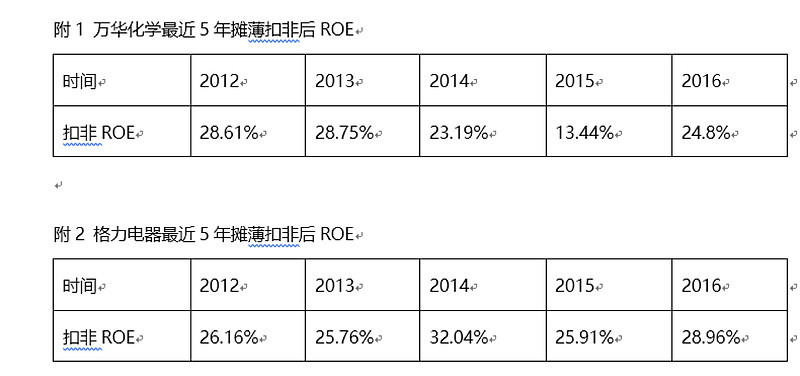

格力上市不到21年,按上市首日开盘价计算涨了345倍(后复权),年复合增长率32%;以上市首日收盘价计算涨了121倍(后复权),年复合增长率25%,股票年化复合收益是不是和其平均净资产收益率ROE相去不远呢?也就是说巴菲特爷爷如果这20年来只买一只股票,如果是格力,比他现在的投资收益更好。