前言:本文适用于像我一样的普通+业余的个人投资者,更多上市公司财报深度解读,敬请关注同名微信公众号“穿越财报迷雾”。

在本文上篇中,我和大家一起分享了通过毛利率、销售费用以及应收账款来筛选投资标的的心得,在本篇中,我将继续和大家分享,如何通过存货和净资产收益率两个因素来筛选投资标的。

第四把刷子:存货

如果说应收账款是检验一家公司销售收入含金量的指标,那么存货则是衡量公司销售收入真实性和可持续性的指标。通过对一家公司存货的检查,我们可以达到两个目的:其一,公司收入是否有造假嫌疑;其二,公司产品是否有滞销风险。

一般而言,一家公司的存货可分为原材料、产成品、半成品以及发出商品(已销售但客户尚未收货确认)四类。检查存货通常可用存货周转率,结合存货明细构成来进行,下面我们以大博医疗(SZ.002901)为例,来说明这个问题。

大博医疗系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材、微创外科类耗材等。现以创伤类植入耗材为主,收入占比约65%。

医疗行业素有“金眼银牙铜骨”之说,通过整理大博医疗近三年的经营业绩,确实也担得起这个名号。公司毛利率连续保持80%+的高水平,说明产品富有竞争力;经营业绩保持20%+的增幅,说明增长势头良好;销售费用占营收比控制在10%+,在整个医疗行业属于低水平区域;账款周转期只有一个月左右,说明公司对产业链下游(经销商)有足够的话语权,账面净利润也基本能转化为实实在在的真金白银。好行业、好公司,这就是我大A股的优等生嘛,简直就是别人家的公司,但是,我,还是不准备翻她的牌,原因嘛,就在于存货。下面请听我仔细道来。

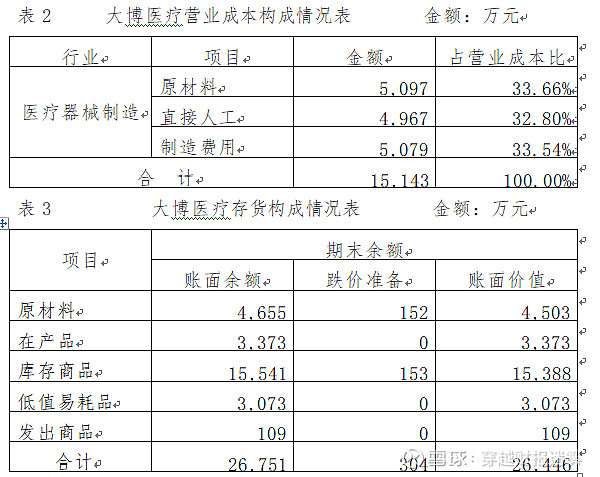

根据公司2018年年报披露,公司的成本中,原材料占比为33.66%,由于公司主营业务没有发生重大变化,因此我们合理推论这个比例在2019年将保持不变。同时,参照公司近年的增长率,咱们假设2019年公司营业收入与营业成本保持同步25%的增长率,这样的话,公司2019年营业成本预计为18,929万元。

从存货周转情况看,公司2018年存货周转率为0.6491次/年、周转天数约为562天,远远高于同为骨科的凯利泰(存货周转率2.5915次/年、周转天数约141天),而且公司的存货中主要构成为库存商品和原材料,这说明公司存货变现能力很差(即不好卖)、存货占用了公司大量资金,但是公司的销售势头却又如此强劲,吊打同行。水平有限,我个人无法理解其中的合理性。

从库存商品(产成品)合理性角度看,公司2018年年末原材料为4,655万元,可用于生产库存商品13,829万元,加上原库存15,541万元,合计29,370万元,可用于公司约1.55年(按2019年预计数据测算)的销售需要,这还不算2019年公司可能增加的存货。事实上,从公司2019年1季度报告看,存货继续增加至29,546万元。

关于库存商品的问题,公司在年报中的说明为“系销售规模扩大而增加的库存备货及本期新增营销配送网点所致”。通常而言,为了应对销售需要,公司进行合理的产成品备货是合理的,但是一家销售良好的公司,库存备货量竟然超过公司一年半的需要量(如果考虑到公司买断性经销商模式,转嫁到经销商的存货,这个数据会更大),是本金限制了我的想像力吗?

作为一名个人投资者,我可以提出质疑,但不适合对上述现象下结论,因为这是管理部门的职责。基于对自己本金负责的考虑,对于这类公司,我的态度是:惹不起,但是躲得起。

第五把刷子:净资产收益率

据说股神巴菲特表达过这样一个观点:宁愿要一家净资产收益率是15%,但是资本规模只有1000万元的中小企业,也不愿意要一个净资产收益率是5%,资本规模是1亿元的大企业。那么,这个净资产收益率是何方神圣?让股神如此青睐。要把净资产收益率说透,需要单独一篇,这里限于篇幅,我只做简要描述。

净资产收益率用公式可表达为:净利润/净资产,表达的公司自有资本(股东资本)赚取的收益或者说能力。具体可分解为净利润/营业收入*营业收入/总资产*总资产/净资产,分别表示净利率(获利水平)、总资产周转率(资产周转效率)以及权益乘数(杠杆运用程度)。

举个例子,隔壁老王开了一家“老王牌”面馆,自有资金投入50万(刚好用于购置所有设备),年营业收入100万元,净利50万元,这样一来,“老王牌”面馆的年净资产收益率就是50%*2*1=100%。

隔壁老张也开了一家“老张牌”面馆,也是投入50万(刚好用于购置所有设备),但是这个资本系50%外借而且没有利息,年营业收入100万元,净利25万元,这样一来,“老张牌”面馆的年净资产收益率就是25%*2*2=100%。

大家有没有发现,两家面馆的净资产收益率都是100%,但是来源各不相同,老王通过产品的高净利率来拉动,而老张则凭着杠杆的作用迎头赶上(注:便于说明,公式中使用年初净资产进行计算)。

通过上面这两个简单的例子,想告诉大家的是,净资产收益率非常重要,是投资的最后一道也是最重要的一道关卡,不要告诉我公司产品如何牛掰,销售势头如何强劲,如果最终不能体现为股东(我)的收益,一切都是瞎扯!但是,不能仅仅凭着净资产收益这个最终数值作为是否投资的依据,关键还得看它的驱动因素,以及背后折射出来的商业逻辑。

为了进一步说明这个问题,我们再来看两家上市公司,空调行业老大--格力电器和休闲食品新贵--好想你。

格力电器,中国空调行业的老大,也是众多投资者的香饽饽,其2018年净资产收益率高达33.36%,分别由净利率13.19%、总资产周转率0.86次以及权益乘数2.97共同构成。

在一个充分竞争的微利制造业中,净利率达到13.19%,统治实力着实恐怖;总资产周转率为0.86次,即每一元的资产能产生0.86亿元的收入,资产运营效率也是杠杠滴;权益乘数接近3(倍),这不就是“老张牌”面馆的杠杆套路升级版吗?别急,通过查阅年报数据,我们可以发现,其负债主要为供应商的货款和经销商的返利,有息负债率仅为8.8%,也就是说,格力电器通过挤压产业链上下游的资金,实现了自身资本的高收益,江湖地位可见一斑。综合评分,这就是典型的A股考场的优等生。

好想你,拥有“好想你”和“百草味”两个品牌,系食品细分领域红枣行业的龙头企业和唯一上市公司、线上互联网休闲食品行业长期以来的巨头(摘自年报)。其2018年净资产收益率仅为3.91%,一家貌似高大上的公司,为何股东资本的收益如此之低?通过分解,我们可以发现,其净资产收益率由净利率2.20%、总资产周转率0.93次以及权益乘数1.62(倍)组成。

公司的毛利率约为28%,在休闲食品行业属于中等偏下水平,说明公司产品竞争力一般,由于销售费用占营收比高达20%左右,直接将净利率打到2.20%的低水平,说明这个行业竞争异常惨烈;总资产周转率为0.93次,这是个相当不错的运营水平,但收入的扩大是以高销售费用为代价,含金量略显不足;权益乘数1.62(倍),对应资产负债率约为40%,属于正常的负债水平。

也就是说,好想你出现低净资产收益率的根源在于产品过于薄利,而薄利的背后是产品竞争力不足。想要突破股东资本低收益的困局,一是继续走薄利多销的路子,即不断做大收入来提高资产的周转效率,但讲真,很难,因为目前的资产周转率接近1次,已经属于高水平,提高的空间有限;二是加杠杆,但这个会受到资产规模的限制;三是增加产品附加值,提高产品竞争力,成为休闲食品领域的格力,这是理论上最好的方案,也是最难的方案。因此,这样类型的投资标的,我坚持予以剔除。

就我个人的投资价值观来说,基本上,属于以下三种类型之一的上市公司,都不会在我的投资标的选择范围内:净资产收益率长期低于12%(可结合具体标的具体分析)、依靠财务(有息)杠杆驱动或者非主业收入带来的高周转。

细心的投资者可能会发现,净资产收益率有两个明显的短板,一是只反映过去情况,这是所有财务或经营指标的共性,而我们要做的就是基于过去合理推演未来;二是没有反映现金流情况,这就是要求我们在实务中,注意结合公司的现金流情况综合判断。尽管如此,个人认为,净资产收益率还是筛选投资标的最好的指标,原因就在于其足够的综合性。

这里需要说明两点:

其一,我们筛选公司的目的很简单,就是为了找到合适的标的,投入本金、赚钱,不要角色错位,把自己搞成是打假斗士,千万别挣着面粉的钱,操着卖白粉的心。

其二,被剔除的标的公司有可能会涨的满天飞,题材一来,群魔乱舞,市场的走势不是我们所能控制的。我的观点始终如一,按照我们自己设定的投资体系和投资价值观,锚定的是公司的竞争力以及体现出来相应的价值。对于这些我认为有明显缺陷的公司,我也不能直接判定为它不好,而是它不在我们的投资体系或者说价值观之内,或者说我的投资价值观决定了我不会去投资这样的公司。我大A股市场佳丽3000多,我不可能也没有能力一一宠幸,既然这样,就老老实实,挑选那些和我三观一致的公司,然后翻她们的牌,这样不是很好?

(全文完结)

特别声明:本文上下篇所提及的上市公司,如$贵州茅台(SH600519)$、$格力电器(SZ000651)$、舒泰神、上海家化、御家汇、铂莱雅、康美药业、$大博医疗(SZ002901)$、设计总院以及好想你等,仅作为举例说明之用途,不作为股票推荐、亦不作为对该公司的正式评价。