周末出了个大消息,关系到不少人,必须要跟大家讲讲的。

01

早前的利率改革,针对的是2019年10月8日以后贷款买房的朋友,而过去贷款买房的则维持不变。

但这次的新规,就轮到那一拨已经贷款买房的了。

12月28日上午,央行发了个公告,划重点:

自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成。

简单来说,就是过去按照基准利率贷款,而又不是以固定利率还款的朋友,明年起你的贷款合同将会有变动。

注意了,从利率形式来分,房贷有固定利率和浮动利率两种,如果你跟银行签订的合同是固定利率的,那这次的调整跟你没有关系。

不过,大多数情况下,银行都默认跟我们签浮动利率的合同,你可以把贷款合同拎出来瞧一瞧便知道了。

所以这次的调整与你大有关系,今天的内容你必须要认真看了~

02

过去,我们的贷款利率参考的是基准利率,实际贷款时会围绕着基准利率上浮或下浮:

原房贷利率=基准利率×(1±上浮/下浮比例)

而这次的公告要求,你的合同明年要从两种方式中二选一转换:

方式一:以LPR为定价基准加点的新房贷利率。

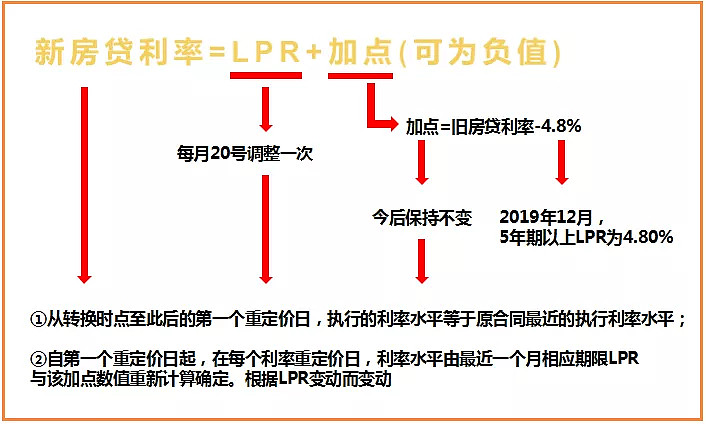

新房贷利率=LPR+加点

加点=最近的执行利率-4.8%,这里的“4.8%”是2019年12月5年期以上LPR。

加点数值在合同剩余期限内将固定不变。

贷款人可以跟银行重新约定重定价周期和重定价日,其中住房贷款重新约定的重定价周期最短为一年。

所以,从转换时点至第一个重定价日,执行的利率等于最近的执行利率,这期间的利率跟你当下的贷款利率是一样的,也就是利率水平在2020年不会有变化。

之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR(因LPR会每个月调整一次)与该加点数值重新计算确定。

非常拗口!

多多做了一个图可以帮助大家理解——

再举个例子就容易消化了:

小可2017年贷款100万买了套房,贷款期限为20年。

原合同约定的利率为基准利率上浮10%,因基准利率至今没有变化,所以现执行利率为4.9%×(1+10%)=5.39%。

如果小可和银行确定在明年3月1日转换定价基准,且重定价周期为1年,重定价日为每年1月1日,那么

2021年1月1日前,小可的房贷执行利率仍是5.39%。

在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率=2020年12月发布的5年期以上LPR+加点,

2019年12月发布的5年期以上LPR为4.8%。

加点幅度=5.39%-4.8%=0.59%,加点数值保持不变。

所以小可自2021年1月1日起,新房贷利率=LPR+0.59%,根据市场每年变动一次,LPR为前一年12月的报价。

这样大家应该明白了吧,而方式二就简单很多了。

方式二:可转换为固定利率。

如果你选择的是转换为固定利率,将等于原合同最近的执行利率水平,也就是你这个12月的贷款利率是多少就固定为多少。

注意两种方式只能转换一次,选定之后就不能反悔了。

03

很多朋友想知道的是,转换后的房贷利率(除了2020年)到底会变高还是变低呢?

因为LPR是会变的,所以没有必然的答案。

但从大趋势来看,我们知道,全球不少国家已步入负利率时代,咱国家的LPR利率近期也在下调,所以后续下调的概率也是比较大的。

反倒是基准利率,自2015年最后一次调整以来,一点也没变过,跟不上市场变化的步伐吖~

所以转换为以LPR为定价基准,对早前贷款买房的朋友而言是更有利的,以后没准你的月供会少一两顿饭钱哦。

不过,对于更早以前享受“打折”利率的朋友而言,如果未来LPR下调,也是有利的,同样享受更低的利率,但如果LPR上调,就比现在有那么一丢丢的不划算。

也没差多少,不用太在意,大不了你可以转换为固定利率。

PS.

这次的转换工作原则上要在明年3月1日至8月31日内完成(这期间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值),银行会用尽各种方法联系你协商转换具体事项;

这次的公告针对的是存量浮动利率贷款,指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款。

除了房贷外,还有企业贷款、个人消费贷款等(因为和大多数人相关的还是房贷,所以多多拿房贷来“作文章”~);

这次的调整不包括公积金个人住房贷款,毕竟公积金贷款的利率本来就很低;

已处于最后一个重定价周期的存量浮动利率贷款可不转换。

欢迎关注微信公众号多多说钱