01

一朋友问:多多,提前还贷怎么样呢?

这话听得我一愣一愣的。

记得两年前这位朋友说要买房的时候,本来很坚决选30年缴费期限的,但由于家里人比较保守,倾向于选15年交,让朋友很为难。

这我可以理解,小地方的人都不愿意借钱,要借钱也不愿意多还利息。

而贷款70万,当时的商贷利率为5.145%,等额本息还款30年比还款20年多出25.30W的利息。

(等额本息30年利息总额为67.52W,等额本息20年利息总额为42.22元。)

这数字把老人家给吓倒了。

还款利息几乎等于贷款本金,用她父母的话来说:“银行岂不是要抢钱?”

这算术没有计算错误,利息是这样的,但要跟上一辈的人解释理财那一套并不管用,明摆着这数字是很高。

怎么办呢?最后那朋友选了个折中的方法,贷款20年。

02

后来朋友的工作收入上升,还存了个小金库,家里人就有了提前还贷的念头。

保守的父母对于欠债这事感到非常不安,总觉得背负着巨额债务让人透不过气,而且不够面子。

在小地方,能全款买房是一件很有面子的事,说出来都能赚不少路人的眼光。

加上每个月都要还4600多的房贷,相当于三四线城市年轻人一个月的收入都给贡献出来了,感觉生活质量很低。

说白了,就是借钱没有安全感,所以还贷两年后的眼下,她父母希望能把房贷都还了。

而我的朋友是一个孝顺女,凡事都不想让父母担心,提前还贷这事在她看来虽然很不符合经济理念,但还是依了。

所以就有了开始的那一问。

03

这笔账我会算,多多来给大家详细讲讲——是否有必要提前还贷。

首先强调一个前提:不是任何时候提前还款都是划算的,如果在还贷的后期,提前还款的意义就不大了。

在《提前还房贷可以省多少钱?》和《还房贷的3种方式》两篇文章中,多多跟大家讲解过(点击文章标题可跳转到对应文章页面),

我们还房贷的时候,由于前期本金高,所以多数的利息都集中在贷款的前期,后期本金越来越少,利息就会越来越少,而本金不管你是提前还是按期还,都是要给的。

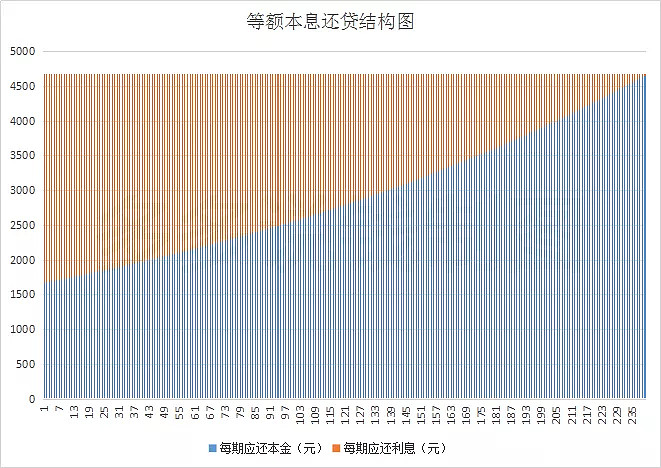

以我朋友为例:贷款70万,利率5.145%,20年缴费期限。

该还款计划结构图示如下,蓝色部分是本金、橙色部分是利息。

虽然每期的利息+本金是一样的(意思是每个月的月供一样,都是4675.94元),但很明显每期的构成不一样。

前期的利息占比相对后期的高。

按照朋友现在已还贷26期来算,共还了12.16W,而利息占比62.20%,为7.56W。

本来要还42.22W的利息,现在提前还的话就可以免交34.66W。

但如果她到贷款后期,比如20年总共240期,而她已经还了180期的话,利息还了38.86W(占比92%),就只剩下3.36W了。

为了减少3.36W的利息而提前5年还剩下的24.69W本金,意义不大,还不如把这笔钱留着以备不时之需,月供就继续慢慢还。

04

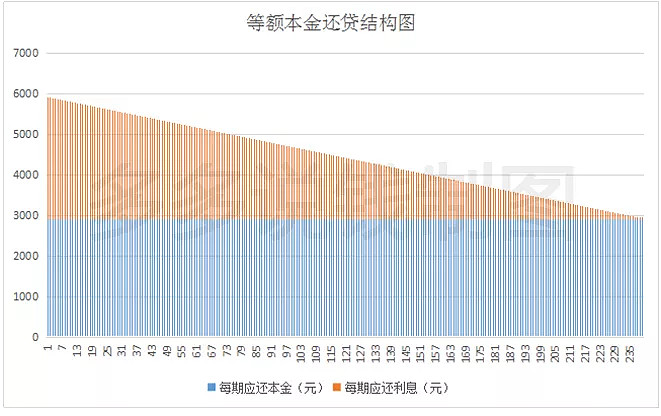

同样的贷款金额、利率和期限,假如是等额本金还款的话,利息同样集中在还款前期,道理同上。

多多粗略地统计过:

等额本息到中期(已过1/2),已还利息总额的70%;

等额本金已过1/3的,已还利息总额的55%。

所以打算提前还贷的朋友,可以留意一下自己已还贷的期限,剩余期限不多的就别折腾的。

至于多多的那位朋友,才还贷2年多一点的时间,提前还倒不亏。

只不过把所有积蓄都拿出来换父母的安心,自己手里几乎一分钱都没有了,那自己的安心又该如何呢?

有些道理该说清楚还是要说清楚的,有些防备该提前做好还是该做好的,所以我建议她提前还贷前,先把保险配置好。

万一某天有什么事,保险可以在一定程度上帮到忙。

欢迎关注微信公众号多多说钱