如何正确认识创新药?

丑话说在前面:a股无创新?

新药研发主要包括两条路径:1.首创新药模式(First-in-class)。

2.快速追踪新药模式Fast follow。

First-in-class模式:根据FDA定义,被授予First-in-class的药物是指使用全新的、独特的作用机制来治疗某种疾病的药物。

Fast follow模式为模仿性创新:即对First-in-class药物的跟踪性新药研究,包括Me-too、Me-better、Me-worse和Me-best。Fast follow的共同特点为在不侵犯他人专利的情况下,在已有靶点的基础上,对新药进行分子结构改造或修饰,寻找作用机制相同或相似,具有新治疗效果的新药物。

目前的国内First-in-class的模式研发方向为抗体免疫平台,主要包括单抗和双抗。

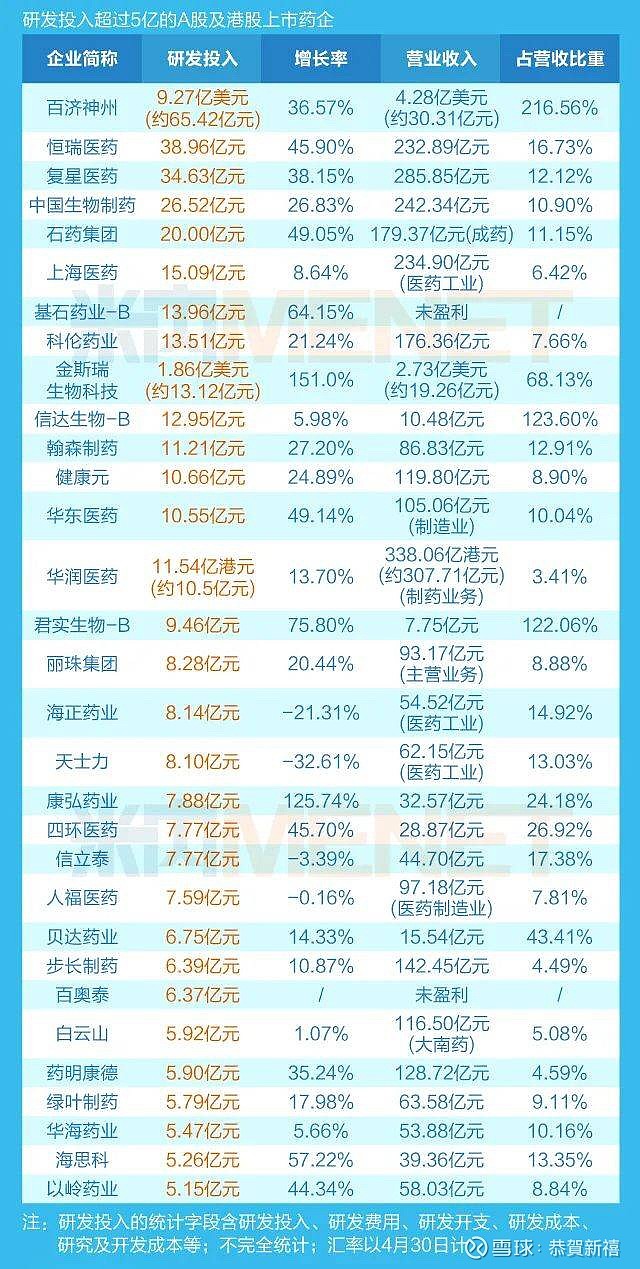

先看看国内药企研发投入。

(图片来源米内网)

再看一下国内生物药抗体发展市场规模。

再看看企业布局抗体新药发展方向。

最后看看2020ASCO15家中国药企32款药物数据

敢去参加2020ASCO的中国药企都可以简单的理解为创新药企。

但是我还是说说a股的医药研发投入情况,不管是头部企业恒瑞医药、复星医药、科伦医药、乐普医疗、信立泰、贝达药业、华东医药、人福医药、步长制药……均没有全球首创新药,清一色都是Fast follow模式。

再看看国际最权威FDA的临床跳级生们。

具备First-in-class模式的企业有:

信达生物:(IBI318、IBI302、IBI-315、IBI-322)IBI-318是与礼来共同开发的全球首创双特异性抗体。IBI-315是与Hanmi共同开发的全球首创双特异性抗体。IBI-302是潜在全球首创抗VEGF/补体双特异性融合蛋白。

君实生物:(JS016、JS004、)JS016全球首个在健康受试者中开展的新冠病毒中和抗体临床试验。JS004是自主研发的全球首个治疗肿瘤的抗BTLA单抗。

康方生物:(AK104、AK112)AK104双特异抗体是全球首个进入临床试验的PD-1/CTLA-4双特异抗体。AK112是自主研发的全球首个进入临床阶段的PD-1/VEGF双特异抗体。

康宁杰瑞:(KN046)KN046是自主研发的全球首创重组人源化PD-L1/CTLA-4双特异性抗体。

康希诺:(Ad5-EBOV、PBPV、新型冠状病毒疫苗)Ad5-EBOV为自主与军科院共同研发的全球创新埃博拉病毒疫苗。PBPV是全球创新的在研肺炎疫苗。新型冠状病毒疫苗是公司与军科院合作研发的全球首创新型冠状病毒疫苗。

基石药业:(avapritinib、Tibsovo、pralsetinib、fisogatinib)avapritinib(PDGFRA和KIT抑制剂)和Tibsovo(IDH1抑制剂)均为全球首创药物,pralsetinib(RET抑制剂)和fisogatinib(FGFR4抑制剂)为潜在全球首创药物。

A股的医药乐普、科伦、复星、信立泰、百奥泰、微芯、贝达、华东……研发管线没有可分析价值,大致都是一眼便知,清一色同靶点药物,并且还严重落后临床实验。

总体来说就是a股几乎没有创新药企,恒瑞医药和百济神州是跟随创新速度最快及研发效率最高的企业,所以在未来的医药发展时代肯定有其一席之位。第一是跟随研发效率快,第二是研发成功率高。第三是产品做到同类最佳。第四是企业商业模式强大。

而其余的医药研发企业全部伪创新,前景堪忧,非常堪忧(指的是投资者的长期投资收益率)……

不管是中生、石药集团、科伦药业、贝达药业……都是伪创新发展模式,中生和石药严格的说还只是传统的药企,以上企业所有研发产品均受仿制药及医保集采政策影响,实际上研发投入和研发产出是不成正比的。

尤其是复星医药、科伦药业这类企业的研发投入更像是企业故意吐噬利润,关联交易性侵略小股东权益,我是极度的怀疑研发投入资金直接是落入企业内部人员手中的,去看看科伦的研发管线分析简直不忍直视的错觉,13亿的研发投入搅拌均匀后成了一坨发臭的屎。

康弘药业的研发投入是持续在老本的权益上开发适应症,没有愈博士的康弘就是一家伪创新企业,齐鲁药业的同类产品阿伯西普和泪珠单抗在三期临床试验,一旦成功上市,康弘药业只有不停的降价续保,这是唯一的选择。而创新药的信达生物产品会受影响吗?很肯定的说不会,因为新疗法是淘汰旧疗法的,更安全更有效的治疗药物。

贝达药业的研发投入是有实际性产出的,至少是新品可以持续的维持旧产品的淘汰性和仿制药的大降价风险,但是极难的成长为一流的创新药企。

严格的说a股除恒瑞医药之外没有任何一家企业能成为国际性企业,简单地说为何国际巨头在合作关系中来来去去都是挑选了君实生物、康方生物、康宁杰瑞、百济神州、信达生物,难道是因为在a股上市限制了国际巨头的眼广吗?为何中和抗体合作方不能是科伦药业、复星医药、为何偏偏是君实。为何全球最强的双抗平台合作项目是信达而不是贝达、康弘……新冠疫苗是康希诺而不是康泰生物、智飞生物,有大V说是政治体制因素,我呸,呸呸呸呸……

为何这种偏执和巧合总是这般蹊跷,而且这种蹊跷还一直TMD延续下去,像极了那蹊跷的股价。

有的涨不停,有的涨不停。只是结果不一样,前者是新高涨不停,后者是涨不停,但是久而久之又还是涨在原来的位置。

a股值得投的逻辑非常简单,就是国家替你筛选出来的企业(分析链接)网页链接

在a股没有含科量的药企,如果说有,那也是奶水人CXO企业。