指导 | 凯文

撰写 | 亦木

摘要:相对于后端供应链,纯门店模式在盈利能力以及市场对其价值的认可度方面,存在明显短板。鉴于此,海底捞以门店为基础,并将多年经营过程中对内部门店提供服务的能力,进行整合配置,在提供内部服务的同时,逐渐向外部开放。颐海是海底捞在商业模式上的一次成功探索,对大型餐饮企业的发展具有借鉴意义。

一家火锅店,免费提供擦鞋服务、美甲服务、照看baby,洗手间有专人为你开水龙头、挤洗手液、擦手。遇到独自一人来吃饭的食客,还会在对座放上玩具熊作陪。

没错,这就是海底捞。

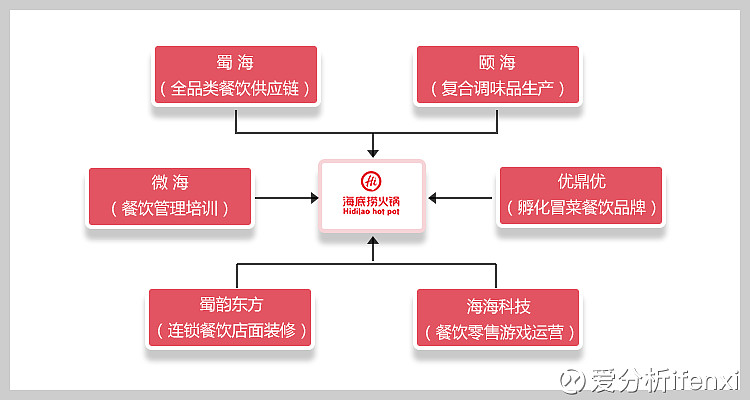

大部分人认为,无微不至的服务是海底捞最突出的优势,实则不然,其布局于整个产业链的公司集群才是真正的核心价值所在。

2016年完成港股IPO的颐海国际,无疑是海底捞集团在模式探索方面的试验田和排头兵。本文希望通过对颐海国际的深入剖析,窥一斑而见全豹,揭开海底捞帝国背后的商业运作模式。

纯门店模式短板明显,业务由服务食客向服务餐饮企业逐步转变

海底捞从火锅门店起家,经过数十年的积累,逐步塑造起自身品牌及C端影响力。但如果海底捞仅仅作为餐饮门店存在,仅仅利用其品牌进行门店扩张,其价值将大打折扣。

首先,在经营模式方面,餐饮门店的劳动密集型特点加之海底捞坚持直营的商业模式,极大限制了门店的扩张速度,增速预期有限。

同时,在门店日常如食材采购、员工薪资等经营环节,财务规范化难度大,加之上市困难、退出机制缺乏等一系列实际问题,极其不利于资本的引入。

其次,在市场定价方面,纯餐饮门店的价值认可度低。

爱分析将以门店经营为主的餐饮企业,与以颐海国际为代表的餐饮调味品生产企业,在定价标准上的差异进行了简单对比:

美股及港股市场几家头部餐饮企业的平均净利率为7.9%,平均市盈率为20.9倍,市销率为1.6倍。颐海国际所在的餐饮调味品行业,平均净利率为15%,市盈率34.6倍,市销率4.9倍。

上述结论清晰反映出,相对于后端供应链,纯门店模式在盈利能力以及市场对其价值的认可度方面,存在明显短板。

鉴于此,海底捞以门店为基础,并将多年经营过程中对内部门店提供服务的能力,如调味品加工、供应链服务、门店装修、服务人员培训等,进行整合配置,在提供内部服务的同时,逐渐向外部开放。

越来越精细的社会化分工是大势所趋,且与前端直接2C的餐饮门店业务相比,后端供应链及各类与餐饮相关的2B业务在服务、管理环节上更易把控,在市场上也具有更高的价值认可度。

因此,这套建立在餐饮门店之上,将内部服务能力对外输出并独立上市的打法,对大型餐饮企业的发展颇具借鉴意义。

火锅调味品行业增速可观,颐海国际立足中高端市场优势明显

立足复合调味品领域,火锅底料、蘸料以及中式复合调味品是颐海国际的主要产品,其中火锅底料历年营收贡献率均超过85%。

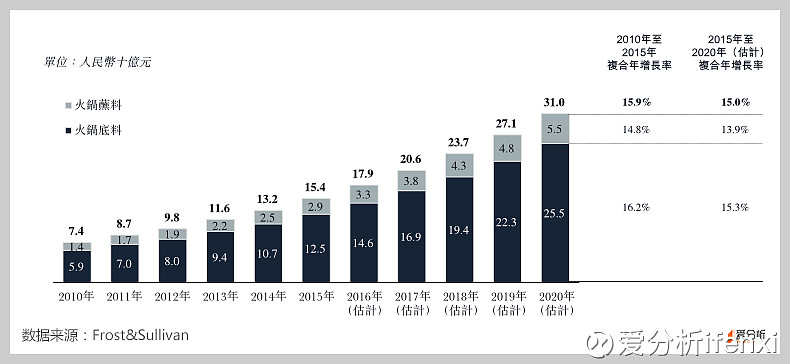

根据Frost&Sullivan数据显示,2017-2020年为火锅调味品市场的高速发展期。2017年火锅调味品市场规模在206亿左右,年复合增长率为15%,预计2020年市场规模将达到310亿。

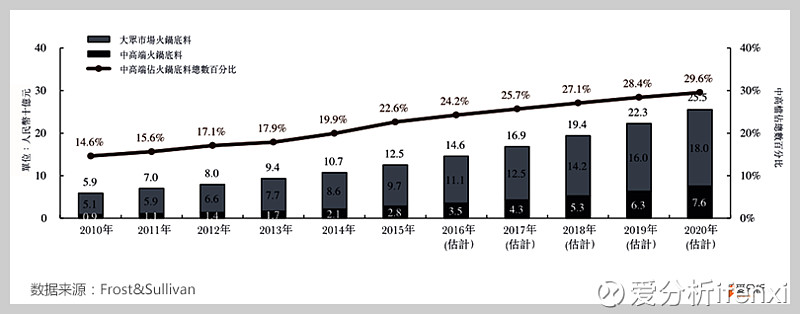

在颐海国际主要切入的中高端市场,行业份额逐年提升,预计2020年将占到整个火锅底料市场的1/3。

根据2015年数据,高端火锅底料市场集中度相对较高,颐海国际位列首位,独占三成以上份额,是第二名的3倍以上,前三名合计份额超过50%。

关联交易占比超50%,拓展三方渠道是未来主要方向

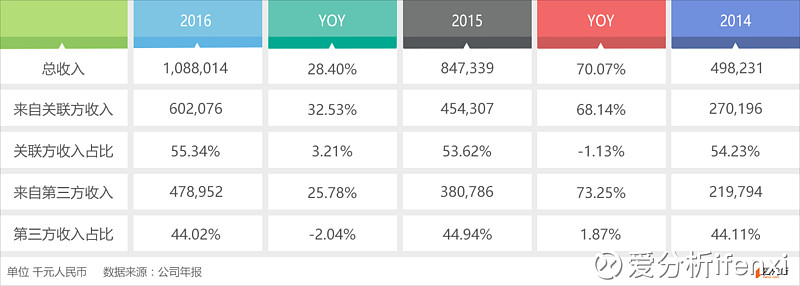

颐海国际主营业务收入来自两个方面:关联方收入及第三方收入,其中关联方收入占比超过50%。下文将两项收入进行分别讨论。

关联方交易讨论

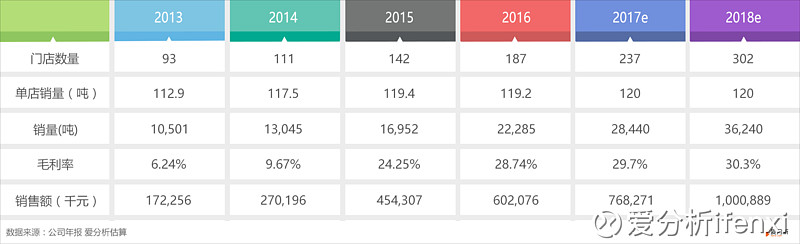

海底捞门店采购是关联方收入的主要来源,由于海底捞翻台率和单店接待量已基本接近饱和,单店销量上难有进一步提升空间,门店的扩张与采购价格的上涨是关联方收入提升的主要驱动因素。

海底捞开店节奏平稳,目前内地门店数量年增速约为20%-30%。

其开店主要考虑三个因素:1、年初有开店计划、并以先省会和一线城市,后向周边二、三线城市拓展的方式扩张;2、海底捞选址谈判需要一定时间;3、海底捞集团开新店的管理层以及基层服务人员全部由老海底捞门店培养2-3年。

上述因素限制了海底捞门店的扩张速度。按照单店平均年增长率27%计算,2018年海底捞门店数量突破300家。单店销量接近饱和,保持在120吨左右。

2015年开始,关联方交易价格逐步向三方交易价格靠拢,毛利率逐年提升。2016年第三方交易毛利为51%,扣除20-30%的渠道分成,毛利在30%左右。

爱分析认为,关联方交易毛利的提升上限将大致与三方交易毛利持平,故预计2018年交易毛利率应在30%上下。

基于上述分析,在原材料成本变化不大的情况下,2018年颐海国际关联方的销售额预计将突破10亿人民币。

第三方交易讨论

第三方渠道共分为四类,经销商、电商、第三方餐饮企业以及一次性销售活动,其中绝大多数收入来自经销商渠道。

截至2016年底,颐海国际经销网络在中国大陆覆盖城市达到360个,其中包括所有一线城市、32个二线城市,324个三、四线城市。渠道类型包括6000余家主要大卖场,以及传统的杂货铺等。

根据年报披露,2016年上半年,颐海对经销商渠道进行调整,取消省代,整体销售结构更加扁平。

受到上半年渠道调整的影响,2016年整体增速表现平平为25.8%。但渠道调整完毕后,提高了底层经销商的业绩提成,预计未来销售效率将有显著提升。

2016年通过增大线上营销推广力度,同时对线上进货渠道进行了重新梳理,加强了网络价格的管理。截至去年年底,在天猫、苏宁易购等平台拥有5家旗舰店,电商渠道整体收入增长率达到422.9%。

但爱分析认为,电商渠道占整体营收的比例依然较小,且从大的消费环境来讲,电商的红利期已经过去,加之火锅底料的消费场景受限,电商渠道在未来对营收贡献依然较为有限。

综合判断,2016-2018年,第三方收入年复合增长率超30%,预计2018年第三方收入可突破8亿。

盈利预期的讨论

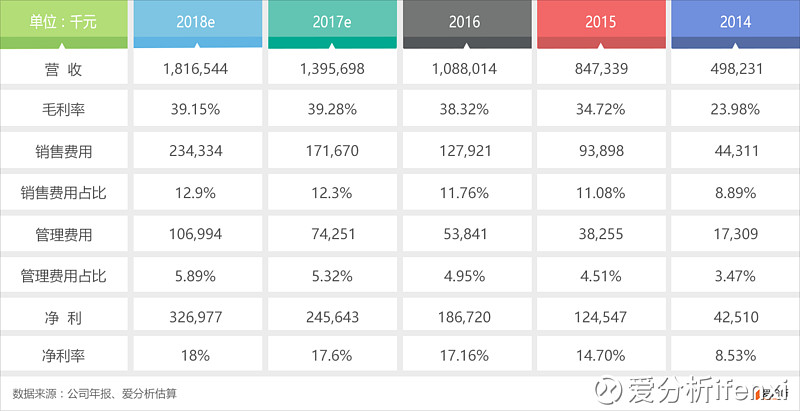

我们对颐海国际近三年的财务模型进行了分析。由于关联方交易毛利率的提升,带动了2015、2016两年整体毛利的增长。2015年之后,销售及管理费用相对稳定,合计增幅略高于1%。因此,净利率水平的提高也主要源于毛利的提升。

未来关联方交易毛利水平上升空间有限,预计净利率水平维持在18%左右。按照上述分析判断,2018年整体营收在18亿左右,净利约为3.2亿,年复合增长率约为31.2%。

未来增速的讨论

海底捞为保证服务质量,门店以直营模式进行扩张。由于直营门店受到员工培训、门店选址等方面的限制,我们认为,70家店为单年内开店上限。基于这个逻辑,2019年店铺增速将降至22.5%,2020年门店增速降至11%。

因此,对于2018年之后的增速预期,由于门店增速放缓,且关联方交易收入基本不存在毛利提升空间,所以关联交易收入增速将显著降低。因此,第三方销售增速决定公司收入整体增长。

第三方的高增速是建立在广泛铺设经销商渠道的基础上,因此始终保持高速增长的难度较大。

基于上述对颐海国际2018年之后的增速预期,爱分析给定PE区间18-23,则颐海国际在2018年市值约为57.6-73.6亿人民币。按照20%进行折现,2017年市值约为47.5-61.3亿人民币。

整体来说,颐海国际未来的想象空间主要取决于第三方销售的增长空间。但由于火锅调味品在品类及消费场景的限制,加之外卖崛起对C端调味料行业的冲击等因素,颐海国际经过未来3-5年的高速成长期后,增速将明显放缓。

但不可否认,颐海国际依然是海底捞在商业模式上的一次成功探索,同样的模式,换在更具成长性的蜀海,兴许数十年之后,将成长为中国的Sysco也并非不可能。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

关注爱分析订阅号(ifenxicom),回复“ 颐海国际”即可获得完整版报告。

爱分析是一家专注创新领域的独立投研机构,研究领域包括新金融、企业服务、人工智能、教育科技、汽车出行和新零售等。关注爱分析公众号ifenxicom,及时获取重要信息。