策划 | 凯文

调研 | 凯文 东起

撰写 | 东起

新技术演进和应用普及,互联网、移动轮番热潮,让中国IT产业长期“求贤若渴”。巨量市场需求催生了大批培训机构,形成了高度分散的IT培训市场。

凭借战略布局和创新能力,2002年入场的达内逐渐脱颖而出,成为了领域内标杆公司。

达内创始人韩少云,曾就职于亚信,经历了亚信从创业到上市,对资本市场和IT产业变化都有着敏锐的判断。这使得达内成为国内首个进入资本市场的培训机构,并能根据市场需求推出相应培训课程。

从最初的JAVA培训,到最近的少儿编程,达内陆续有节奏的推出了20门培训课程,客群也在由成人向青少扩展。

在没有市场准入限制且市场高度分散的职前培训领域,创新是达内走向头部的关键因素之一。

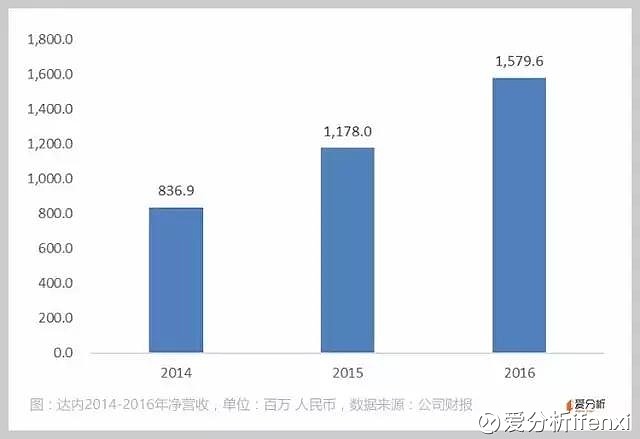

双师模式和用户贷款的率先尝试,使达内实现了产品标准化和用户数的快速增长。2014年上市以来,达内业绩继续快速增长,近三年净营收年复合增长率为37.4%,市值达到10亿美金,翻了近一番。

当然,我们更关心的是,达内在未来几年是否还能保持稳定增长。本文将从宏观市场、业绩表现、效率提升空间等层面,分析达内未来价值几何。

IT培训仍具有较大成长空间

任何一家公司成长的天花板,在根本上取决于其所在赛道。在中国市场,高校社会“脱节”、IT产业持续升温,这两大要素共同催生了IT培训的未来空间。

其一,国内高校毕业生数量持续增长,2016年达到765万,但 “就业难”问题依然存在。同时,高等教育与社会需求“脱节”,尤其是非名校毕业的应届生,参加职业培训能够为其找到心仪工作加码。

而寻求转行的往届生是IT职业培训的另一主要客群。据国家统计局公布数据,2015年IT行业年平均工资为112,042元,在覆盖的统计行业中位居第二,高薪酬吸引了更多人进入IT领域。

其二,随着信息化进程加快,IT行业本身用人需求也将持续增长,一方面是现有互联网公司的成长,另一方面,互联网向传统行业的渗透率提高。此外,IT行业知识更迭速度快,需要从业者不断自我提升。

“用户贷款”促进用户数稳步增长

达内的业务模式较为简单,其营收96%来自于培训,所以招生数和客单价两个核心指标,就决定了营收水平。

在客单价方面,达内的标准课程是四个月全日制课程,收费标准是18,800元-19,800元,在行业内已属于较高水平,近三年年来学费水平仍每年增长。

除了客单价提升之外,招生数是影响其营收水平更为关键的因素。2016年,达内年度招生数首次超过10万人,同比增长27.9%。其中应届生和希望转行到IT行业的往届生约各占一半。

达内招生方式分为校内招生和社会招生。

在学校方面,达内在创立时便将客群定位在高校毕业生,一方面是由于韩少云对于IT界人才需求的判断,另一方面也规避了与当时主要定位于高中毕业生的北大青鸟的正面竞争。

在与学校的合作中,达内与部分学校进行了专业共建;目前有约400人团队进行推进,已合作院校100余所。

社会招生是达内主要的获客方式,招生量占比达到85%。其中,关键词购买是主要的营销方式。在获得搜索关键词的用户信息后,由其附近校区的销售人员进行电话联系,预约听课到完成签约入学。

此外,在招生过程中,达内创新性的使用了“用户贷款”的模式。

对于尚未获得稳定薪资收入的学员来说,一次性支付课程全部学费是存在一定难度的。早在2006年,达内推出了“先学习、后付款”模式,通过与宜信、百度、人人贷、中国银行和北京银行等机构合作,帮助一部分达内学员有机会使用金融机构的助学贷款支付学费完成学业。

贷款模式降低了用户的购买门槛,有利于提高市场份额。经过10年发展,达内已经验证了这种模式的可行性,在2016年,达内有近50%用户通过这类贷款支付学费。

“双师模式”实现规模经济

双师模式是达内扩张的基础。教培产品在扩张的过程中,师资和教学的标准化是最需要解决的问题。2006年,达内为解决当时异地扩张的师资瓶颈,开始尝试“远程授课”的双师模式,课程由在北京的教师统一讲授,异地同学通过视频和现场助教进行学习。

双师模式使教学产品更接近标准化,使其校区可以“复制“,快速扩张。同时,也使达内可以提供更高的薪资保持核心师资的稳定,目前达内约有200余名教师,这大幅度的降低了师资成本;相应的,达内一直保持着较高的毛利率,过去三年一直稳中有升,2016年达到71.8%。

成立15年以来,达内的业务已初具规模,未来收入和利润的提升主要取决于业务扩张能力和运营效率的提升。

达内业务扩张采用以下两种方式:一是扩建或者新增校区,目前达内在46个城市有145所校区,总座位数量近52000个,无论是在已进驻城市还是新城市均有拓展空间。

二是增加产品线,职业培训受社会需求影响较大,完整的课程产品线可以形成联动效应,降低需求变化带来的风险,保证营收和就业率的稳定。

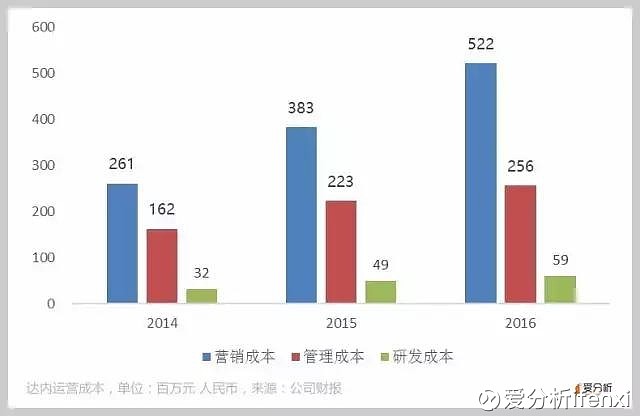

由于使用双师模式,所以对于新建校区,只需要考虑招生和管理。由于职业教育本身属性,用户续费率和复购率较低,所以招生主要是营销驱动。2016年,达内营销费用为5.2亿人民币,占营收33.4%,同比增长37%。

近三年,达内营销成本占比呈缓慢上升趋势;由于新推出的童程童美业务正处于拓展期,今年达内的营销成本占比将保持稳定。

另外,达内业务已较为成熟,管理成本和研发成本并不会有太大变化,因此效率的提升就主要在于学员规模是否能否扩大,从而在不显著增加营业成本的情况下提高营收。

职前培训业务估值有上行空间

由于IT培训市场仍有空间,且业务已具有规模化效应,我们认为2017年达内职前培训业务仍将保持26-30%左右的营收增速,预计净利率为16%-18%,净利润3.2-3.7亿元。

由于新课程拓展,我们认为未来三年达内营收将保持20-25%左右增速;对比新东方和好未来,考虑所在赛道不同,我们给予其23-25X PE,估值为11.2-14.0亿美元。

童程童美将成新业务增长点

相对于成人市场,青少市场用户生命周期更长,成长更快,具有更大的市场空间;并且随着STEAM教育在国内升温,达内也开始布局这一领域。

2015年,达内推出了童程童美,为8-18用户提供编程培训服务;2016年,公司又推出机器人项目,目前已经推广到15个城市,2016年累计招生2354人。

少儿编程是目前公司主推的业务,上课形式仍然采用双师模式,每班有10-15名学生,每次课程约3小时。

从长期来看,由于青少业务口碑和续费效应更明显,今后将有更好的利润空间。我们预计2017年,青少业务现金收入为7000万左右,但青少业务有40周的分摊周期,所以会有大部分的递延收入;考虑到青少业务正在快速发展阶段,且与职前培训业务相同的可复制的商业模式,对比职前培训4.2X的PS,我们给予其6-7X PS,估值为0.6-0.7亿美元。

整体来看,达内营收增速已远超行业平均水平,市场份额将进一步扩大。双师模式带来的业务可复制性,以及多年积累的教研体系,将保证达内向其它品类的扩张速度。根据以上分析,我们认为达内未来6-12个月,整体估值12.5-15.0亿美元。

近日,爱分析对达内进行了调研,并和CFO杨于多进行了访谈,现摘抄部分内容与各位分享。

爱分析:对于IT培训市场,预期增速会有多少?

杨于多:对于增速,从达内本身来看,每年20%-30%的自身发展问题是不大的。从整个市场角度来看,我们觉得每年会有千万量级的人群要接受IT有关联的职业培训。

爱分析:这个是如何估算的?

杨于多:首先,大学教育和雇主企业的需求之间是脱节的,大学毕业生从知识到技能,是需要一定培训帮助的。每年的应届毕业生大概有800万。

其次,从达内培训的情况看,其中一半用户是应届毕业生,另外一半是五年之内的想转行的学生。这意味着,应届和往届生就于一个时点的市场,它的需求至少是乘2的。

另外,有一部分群体,自身能力很强,不需要参加培训。如果把这些潜在参数放在一起,大概有1000万潜在人群。

现在来看,培训机构的渗透率还没有达到很大比例,很多培训机构还集中在大城市,以及一些相对薪资较高的领域,也不能覆盖所有学科,而这个需求是肯定存在的。

所以,我们认为至少在IT培训领域,每年20%的增长是没问题的。

爱分析:那目前IT培训市场的竞争情况怎么样?

杨于多:由于需求旺盛,现在有很多的培训机构,市场是高度分散。

但全国范围的竞争并不太激烈,我们观察到的,更多的是学科性竞争对手或者是区域性竞争对手,它并不是和达内在全学科层面或者全地域进行竞争

。

很多培训机构规模不大但是可以生存的,他们和达内的竞争还不在一个层面。我们去年毛收入在18-20亿,有规模的竞争对手在2亿-3亿,更多的竞争对手是规模更小的。

爱分析:毛收入到净收入的递延有多长时间?

杨于多:跟教学周期一致。我们主流课程是4个月,除此之外,还有一些跟院校的合作,比如专业共建,相对来讲周期会长一些。

爱分析:专业共建业务的学生数和收入占比有多少?

杨于多:学生数大概在4%-5%之间,收入占比是比较小的。

爱分析:那体量还是很小,这块业务今后会怎么考虑呢?

杨于多:整体体量还是比较小,高校引入第三方资源办学方面有些省份走得快一点,有些就相对保守一点。

我们有400多人的院校团队,他们业务拓展方向目前包括to C和 to B,我们二者兼顾。到2016年底达内有与100多家学校在专业共建方向的合作。

爱分析:大部分的营收还是来自社招的培训,是否还有其它?

杨于多:达内的收入有96%-97%是来自培训,剩下的收入主要是证书认证业务收入。社招是达内的主要招生来源,招生量占比在85%多一些。

爱分析:营业成本里面的人工成本都包含哪些?

杨于多:包括所有参与教学活动的人员薪酬,不单纯是上课老师,还包括现场助教,企业合作顾问和职业发展顾问等。

爱分析:这一部分团队有多少人?

杨于多:主讲老师200人,助教1200-1300人,企业合作顾问300多人,班主任有200余人。

爱分析:所以毛利率是否还有提升空间?

杨于多:整体上是稳定的,毛利率水平我认为主要是由商业模式决定的,所以当商业模式没有重大变化的时候,毛利率水平随有提升空间,但幅度不会太大。

所以短期内,像我们这种比较成熟的职业类培训,双师模式已经比面授模式的毛利高很多了,在双师模式下,我们能够有小的改变,是如何更高的利用教育资源,毛利水平也是可以有提升空间的。

爱分析:更高的利用教育资源主要是在哪些方面?

杨于多:从我们核心的指标是座位利用率。现在全年平均是73%-74%,我们认为基本上已经达到不错的水平。

原因在于达内培训业务的季节波动是非常明显的,三季度是高校的毕业季,所以大概7月底开始,到四季度的前半段,基本上都是满班的;但反过来一季度收到春节假期的影响,座位利用率通常就低一些。

以现在的模式,2016年全年73%的座位利用率水平是个正常的,不同年份之间有可能上下略有波动。

爱分析:从单点去看这个效率,现在单点的团队结构是怎样的?

杨于多:大约比例,销售会占到一半左右,40%是跟教学相关的,还有10%是中心管理团队,每个校区都差不多。

爱分析:销售人员的费用支出占营销成本多大比例?

杨于多:大概一半,剩下的一半是付给第三方的广告成本,或者说是获客成本。

爱分析:所以获客成本的统计是按投放支出?

杨于多:我们所指的获客成本是指我们付给公司之外的第三方的用于学生招募的成本。对于营销成本,销售人员的成本固定在45%左右,广告的成本在43%-45%,剩下10%就是销售部门的房租折旧等等。

爱分析:这个获客成本在行业内是什么水平?

杨于多:因为其他培训机构这类数据是不公开的,比较难以判断。

一般来讲,如果只做规模较小业务,其实可以用一个很低成本获客,但业务量也不会很大。虽然公司可以生存,但是这不能保证你每年有很快的增长。

要成为行业的领军企业,每年要有一定数量招生的增长,这时我们需要考量的实际是边际学费收入,跟各项成本相抵之后,是不是可以产生利润,这是一个核心问题。

因为我们的教学质量出色,客单价与其他教学机构相比也是比较高的。显然,就算花略高于平均水平的成本获客,对于达内也是完全值得的。

爱分析是一家专注于创新企业研究和评价的互联网投研平台。爱分析以企业价值为研究内核,以独特的产品形态,对创新领域和标杆企业长期跟踪调研,服务于企业决策者、从业者及投资者用户群体。关注爱分析公众号ifenxicom,及时获取重要信息。