#一起来死磕银行#第2季 经济下行,坏账爆发、互联网金融冲击、同业和资管强金融监管、利率市场化最后一枪,银行的冬天还有多久?中巴圈继去年研究二度死磕银行,一起来建立银行能力圈!

第一季原创汇总帖:网页链接

------

在博鳌亚洲论坛2018年年会分论坛上,人民银行行长易纲在问答:“中国目前是否有上调基准利率的考虑?”这个提问时,易行长是这样回答的,他说:“中国正继续推进利率市场化改革。目前中国仍存在一些利率“双轨制”,一是在存贷款方面仍有基准利率,二是货币市场利率是完全由市场决定的。目前我们已放开了存贷款利率的限制,也就是说商业银行存贷款利率可根据基准利率上浮和下浮,根据商业银行自身情况来决定真正的存贷款利率。其实我们的最佳策略是让这两个轨道的利率逐渐统一,这就是我们要做的市场改革。“

易行长提到的利率“双轨制”,形象点来说就是批发和零售两个市场价格差距非常大,其中的一轨是银行和非银金融机构形成的同业市场,这是批发市场,利率是完全由市场决定的,另一轨是银行与普通百姓的存款市场,这是零售市场,存款利率目前是受到约束的,这个约束不是央行给的,还是银行间同盟约定的。目前这两个市场上利率的差距很大,利率是货币是价格,那即然同样都是货币,凭什么价格差这么多,长期这种人为的扭曲会带来一系列问题,影响整个金融系统的稳定性。

比如理论上,央行的货币市场操作利率(比如再贷款、MLF、SLF、逆回购等),会影响货币市场的利率(比如SHIBOR),然后进而影响存款利率。其传导机制是:因为银行从存款市场和货币市场都可以借到钱,那么再不考虑其他监管指标等因素的情况下,两个市场的真实成本会大致持平,否则存在套利机会。现在这种存款利率被人为限制了,央行的货币政策就不能顺利传导到存款市场上。

所以这次易行长提出这次金融市场改革,要双轨变单轨,使存贷款利率和货币市场利率趋同。

当然金融市场改革不是一蹴而就的,是一个渐进的过程,我们先来回顾下利率市场化的几大进程:

● 2004年,对贷款利率实行下限管理,对存款利率实行上限管理;

● 2005年,央行放开同业存款利率;

● 2013年7月,取消贷款利率的下限管制,利率全部放开,由银行与借款人自由议价;相比于贷款利率的放开,存款利率则依然有上限管制;

● 2015年10月,央行放开存款利率管制上限。

从央行的改革进程上看,早在2015年就完全放开了存款利率管制,利率市场化已经完成,然而实际情况是,由于2013年市场利率定价自律机制的设立,即便存款利率上限放开后,各银行之间形成“利率同盟”,对存款利率的上浮幅度进行行业自律约束。目前银行普遍的存款利率上限是基准上浮40%-50%左右,正是因为由此存款上限的行业自律约定,存款利率没有最终自由浮动,影响了利率市场化效果,实际上利率市场化并未完成。

而这次央行下定决心进行改革,就是完成利率市场化改革进程的“最后一步”。打破存款上限的行业自律限制,双轨变单轨,使存贷款利率和货币市场利率趋同。

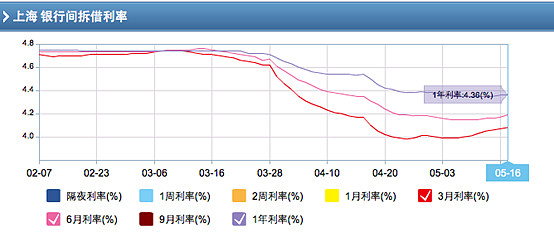

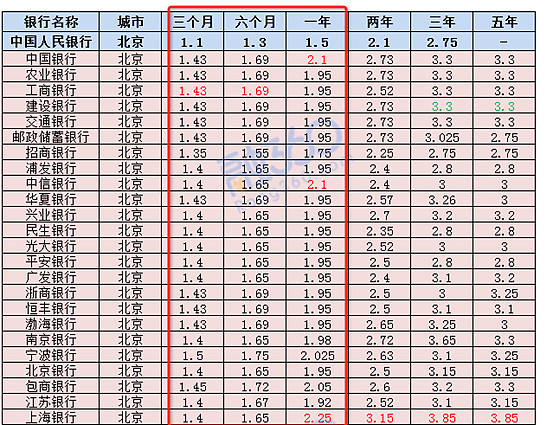

可以看下上面两张图,以SHIBOR 一年期利率为例,利率一直在4.3%〜4.8%的区间内,而各大银行的一年期存款利率在1.9%〜2.25%,利率差了两倍多,要知道对于庞大的资金而言,利率差1个百分点,就意味着要付出巨大的资金成本。

理论上,这次放开行业自律管制,存款利率会上升,同业利率会下降,达到一个平衡状态,存款是需要提取准备金的,设法定准备金率R,货币市场利率是r1,存款利率是r2,那么,存款的实际成本是r2/(1-R),这里简单起先,先忽略两个市场的磨擦成本,当市场达到均衡状态时r2/(1-R)=r1。放开自律管制后,两者不相等时,银行可以选择从存款吸收资金,在货币市场放出去,或者反过来操作,通过各方博奕使两者近似相等。

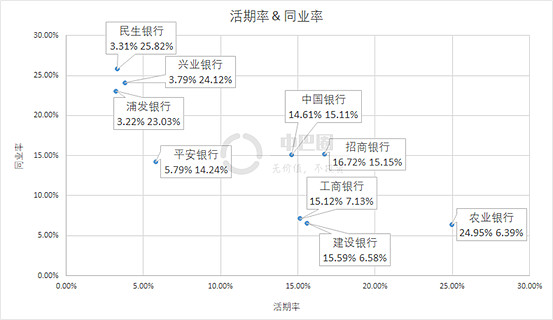

那么这个中间的调整过程肯定会对银行负债成本的冲击,特别是对定期存款占比高的银行冲击会比较大,下面我们就来具体分析下利率市场化对各大银行可能造成的影响。银行的负债主要有客户存款、同业存放,央行借款、应付债券、卖出回购等,其中大头主要在客户存款和同业存放两类上,而这次利率市场化改革,大概率会导致定期存款利率上行,同业利率下行,那么对于同业存放占比较大的银行来说,会降低资金成本,而对于定期存款占比较多的银行而言,资金成本会增加。我们来看下下面这张图

这张图中横轴表示个人活期存款占总负债的比重,越靠右活期占比越大,纵轴表示同业负债占总负债的比重,越往上表示同业占比越大。说明一下,这里活期率是个人活期存款占比,因为我们认为存款利率放开管制主要对个人(零售)存款影响比较大。

从图中可以看出,活期率最高的是农业银行,农行在四大行中一向最不受待见的,而因其负债结构中较大比例的活期存款,而在这次的利率市场化改革中,可能对其资金成本的冲击会比其他行要小。

另外,同业化率高的民生、兴业、浦发,去年在金融监管政策的严厉调控下,可以说是非常惨淡的,今年总算可以松口气了,这次的利率市场化改革,同业利率的方向大概率是下行的,可能会降低整体的资金成本,说不定是正面影响,至少比其他以存款立行的银行受到冲击会小的多。

---

第一季原创汇总帖回顾:网页链接

无价值,不投资!还可登录中巴圈官网查看精品课!

$民生银行(SH600016)$ $兴业银行(SH601166)$ $农业银行(SH601288)$

@今日话题 @那一水的鱼 @HIS1963 @元卫南 @甲骨文先生 @Julian-Z @天涯路 @寻觅光影 @Gyro @riverphoenex @NT_CLANNAD @人和 @can_i @银行ETF @老凯李 @ice_招行谷子地