并入虹桥机场,上海机场从此就包含了上海浦东国际机场(PVG)与上海虹桥国际机场(SHA),成为了名副其实的上海的机场。

之前在文章“贴一点与上海机场有关的数据” 中笼统地罗列过一些数据,只是想从长期需求端来粗略估计(乱蒙)上海市未来可能的航空旅客需求体量。

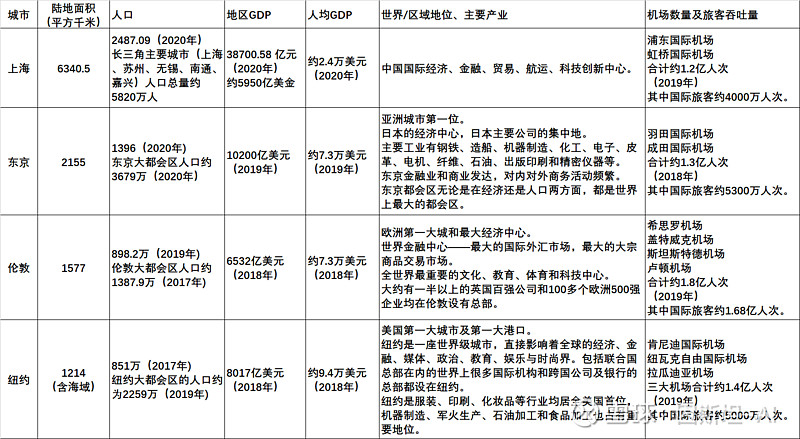

乐观估计,未来中国上海在全球的地位,应该与美国纽约、英国伦敦、日本东京等城市相近,乃至超越,即国际经济、金融、贸易、航运、科技创新中心,所以将它们与上海相比较,具有一定的参考意义。目前它们大致的情况如下表:

表格1 数据来源于网络。

在人口体量上,上海地区约为东京地区的2倍,约为伦敦地区与纽约地区的3~5倍;而在人均GDP上,东京、伦敦、纽约分别约为上海的3倍、3倍、4倍。如果上海市达到东京、伦敦、纽约的经济水平,那么其每年的旅客吞吐量为多少?经济发展水平与旅客吞吐量有着什么样的关系?

纽约大都会

纽约都会区的主要机场由纽约新泽西港务局(Port Authority of New York & New Jersey)统一管理,共包括五个运输机场与一个通用航空机场,它们分别为肯尼迪国际机场(JFK)、纽瓦克自由国际机场(EWR)、拉瓜迪亚机场(LGA)、斯图尔特国际机场(SWF)、大西洋城机场(ACY)和泰特波罗机场。

各机场的地理位置如下图所示。

图1 来自于网络。

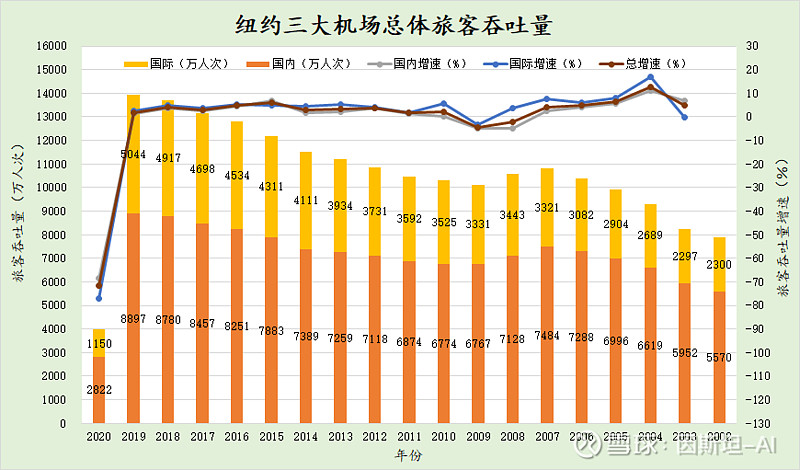

其中纽约三大机场在过去近20年总共的旅客吞吐量如下:

图2 数据来源:美国交通部网站。只统计了肯尼迪国际机场(JFK)、纽瓦克自由国际机场(EWR)、拉瓜迪亚机场(LGA)的数据,其他机场的数据不计在内。

整体旅客吞吐量平均年复合增长约3%~4%(2002年~2019年),国际旅客吞吐量平均年复合增长约4%~5%(2002年~2019年),国际旅客增速略高于国内旅客增速,国际旅客占比约1/3。

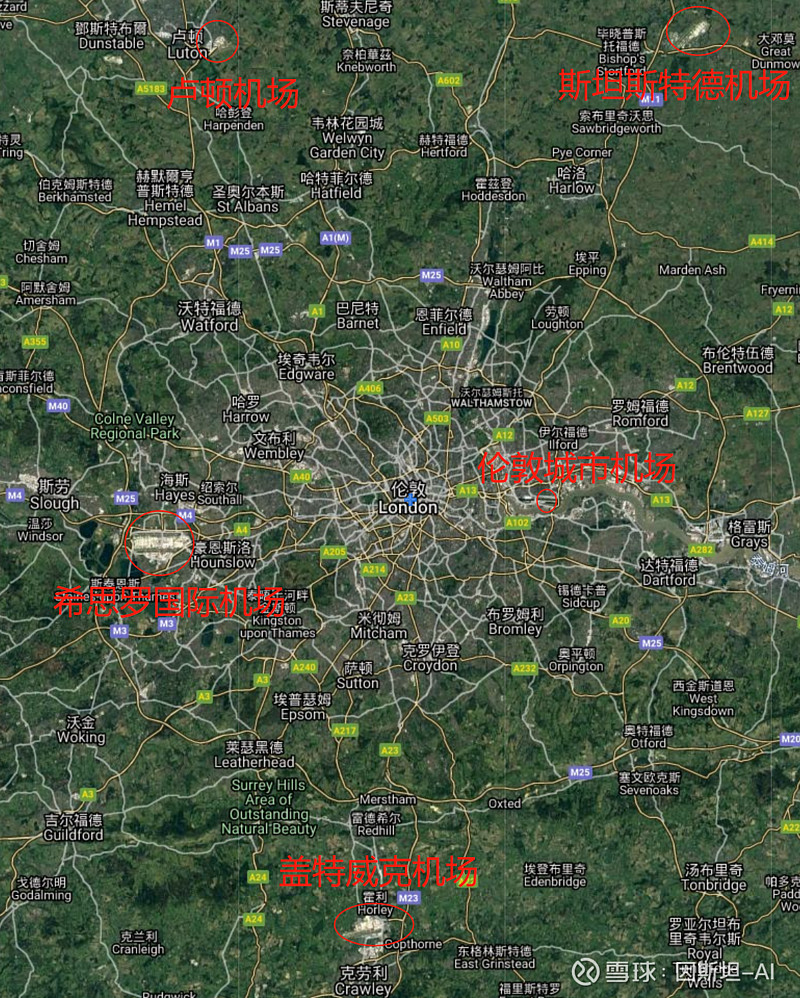

伦敦大都会

大伦敦地区主要有五个较大型的运输机场,分别为希思罗国际机场(LHR)、盖特威克机场(LGW)、斯坦斯特德机场(STN)、卢顿机场(LTN)和伦敦城市机场(LCY)。这五个机场是伦敦机场群的主要构成部分,通过合作运营、差异化经营等手段,共同为不同类型航空公司、不同需求的旅客和航空货运运营商提供服务。它们分别属于不同的机构或机场集团。希思罗机场是英国第一大国际机场,其2019年旅客吞吐量高达8000万人次;盖特威克机场是伦敦第二大国际机场、第二繁忙机场。

各机场在大伦敦的位置如下图所示。

图3 来自于谷歌地图。

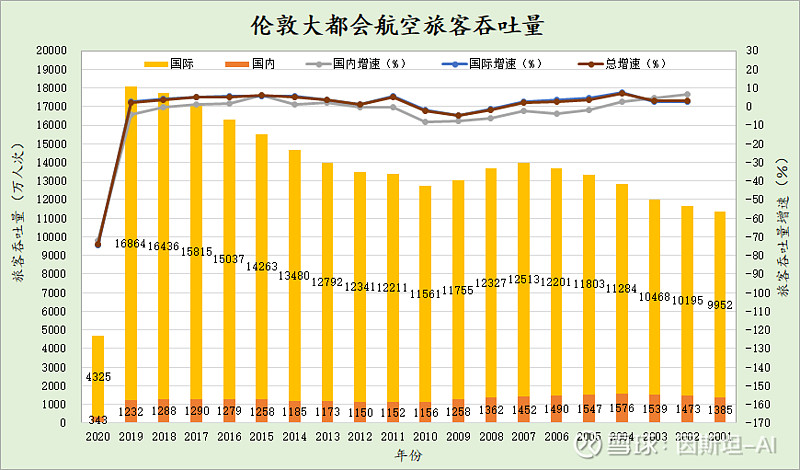

伦敦四大机场过去近20年总共的旅客吞吐量如下:

图4 数据来源:英国民航局。统计含希思罗机场(LHR)、盖特威克机场(LGW)、斯坦斯特德机场(STN)、卢顿机场(LTN)的数据,其他机场的数据不计在内。

整体旅客吞吐量与国际旅客吞吐量的平均年复合增长相近,约2%~3%(2001年~2019年),其中国际旅客占比超过90%。英国是一个岛国,从伦敦去往欧洲大陆,航空飞行是比较合适的选择。按统计数据,国际旅客中有近一半(约8000万人次)为欧洲大陆与伦敦之间的人员往来(未贴出这部分数据)。

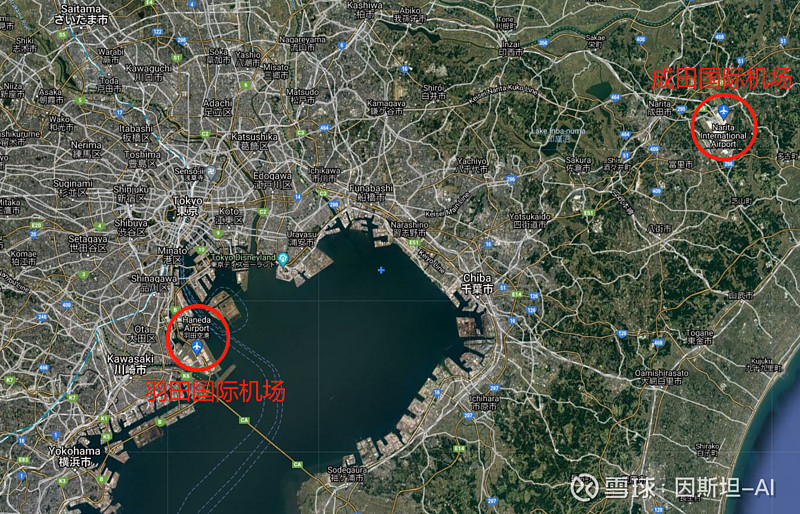

东京大都会

东京都会区主要有两大型运输机场,分别为羽田国际机场(HND)与成田国际机场(NRT)。羽田国际机场(HND)是日本国家中心机场、日本第一大机场,由日本机场大厦株式会社运营管理。成田国际机场为日本第二大机场,由成田国际机场株式会社运营管理。两大机场的位置如下图所示。

图5 来自于谷歌地图。

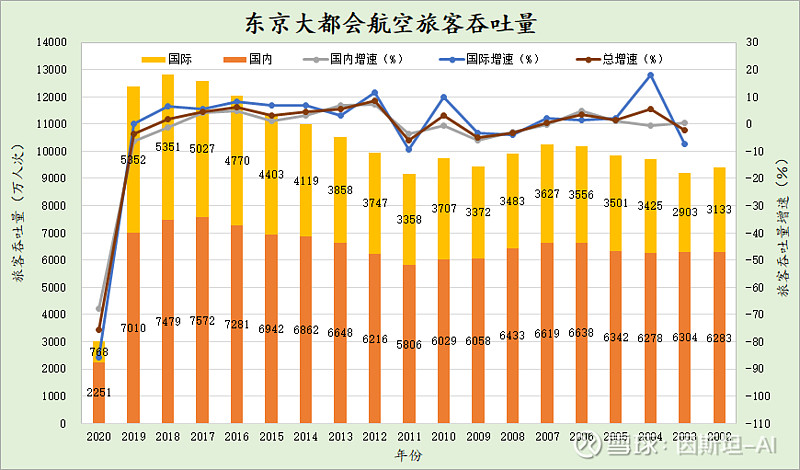

东京两大机场过去近20年总共的旅客吞吐量如下:

图6 数据来源:成田和羽田国际机场官网。

整体旅客吞吐量平均年复合增长约1%~2%(2002年~2019年),国际旅客吞吐量平均年复合增长约2%~3%(2002年~2019年),国际旅客增速略高于国内旅客增速,国际旅客占比约40%。其中,2011年3月11日,成田国际机场受东日本大震灾的影响,短暂关闭机场。

航空业难免会受到全球与地区经济的影响,比如在2008年全球金融危机之后各大都会的航空客流都有所萎缩,不过缩小幅度不大,整体仍然比较稳定,但2020年这次全球新冠疫情,则使全球航空业遭受了史无前例的惨烈打击。

以上简单介绍了纽约都会区、伦敦都会区、东京都会区的机场分布以及各地区过去20年的客运业务情况,作为上海地区机场运营的一个横向比较参考对象。

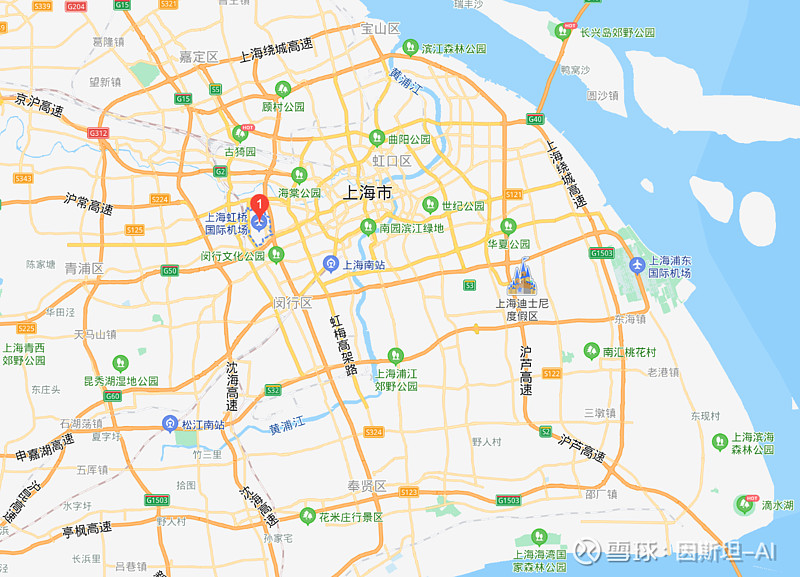

上海大都市

上海市拥有两大机场,分别为浦东国际机场(PVG)与虹桥国际机场(SHA),其中浦东国际机场位于中国上海市浦东新区,距上海市中心约30公里,是中国三大门户复合枢纽之一 、华东区域第一大枢纽门户机场。虹桥国际机场位于中国上海市长宁区和闵行区交界处,距市中心13千米,为4E级民用国际机场。两大机场均由上海机场集团统一运营管理。两机场在上海市的地理位置如下。

图7 来自百度地图

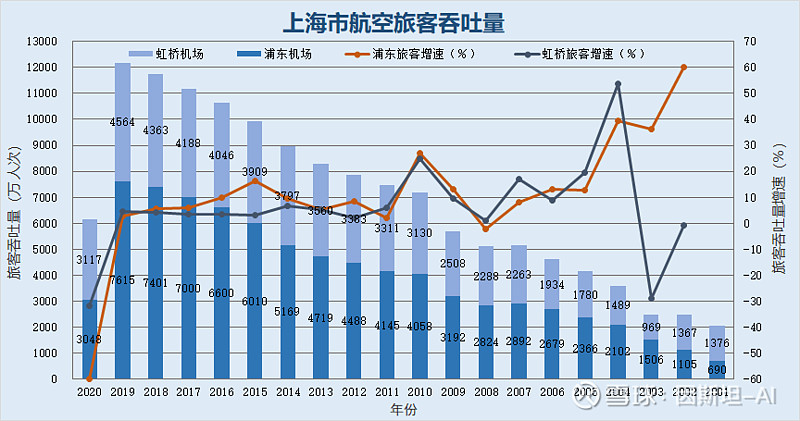

接下来我们看看上海市过去15~20年航空旅客、货邮吞吐、飞行架次的变化情况,以及各自在全国中的占比。

图8 上海市航空旅客吞吐量。数据来源:民航局各年的民航机场生产统计公报。

浦东机场与虹桥机场过去旅客吞吐量都保持着持续的增长,除了2003年相关航司转场至浦东机场,导致虹桥机场的旅客吞吐量暴跌之外。2008年的全球金融危机,导致浦东机场的旅客出现了负增长。而2010年上海世博会,两场的旅客吞吐量均出现同比25%左右的增长。从旅客吞吐量的增长速度上看,其与地区GDP的增速并不呈现出必然的每年等值或者每年近似等值关系,但我们也可以看到,从2005年~2019年上海市人均名义GDP增长了约3倍(参考前面文章“贴一点与上海机场有关的数据” ),而同期上海市的航空旅客吞吐量亦增长了约3倍。

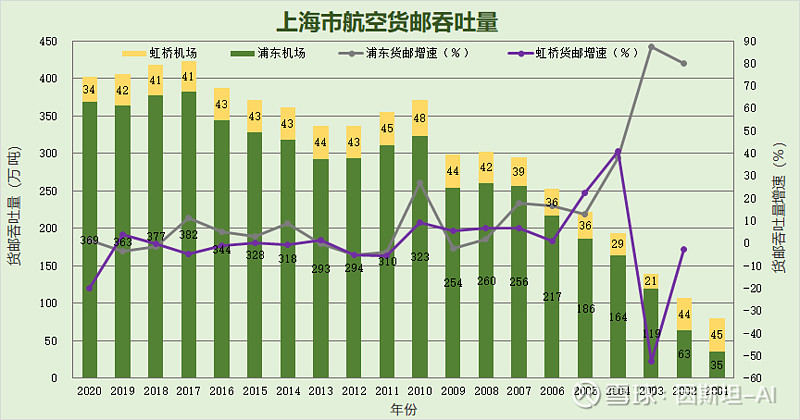

图9 上海市航空货邮吞吐量。数据来源:民航局各年的民航机场生产统计公报。

近几年上海地区的货邮吞吐量已经无增长,原因可能来自于机场相关基础设施建设方面,但我对这块还不熟悉,所以也谈不上来具体情况。有待进步一了解。

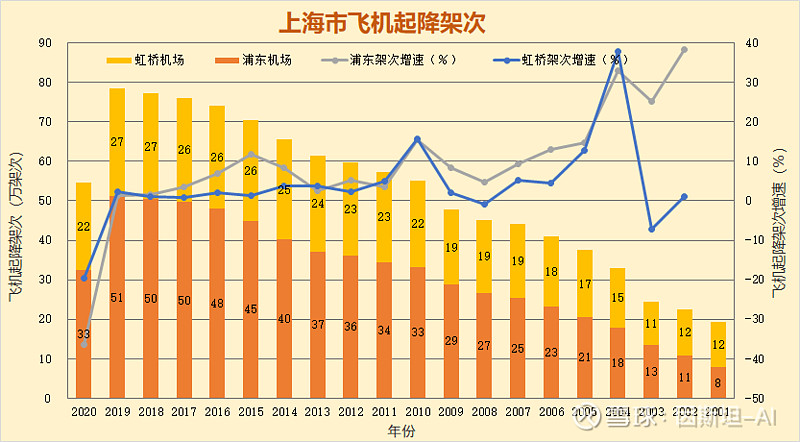

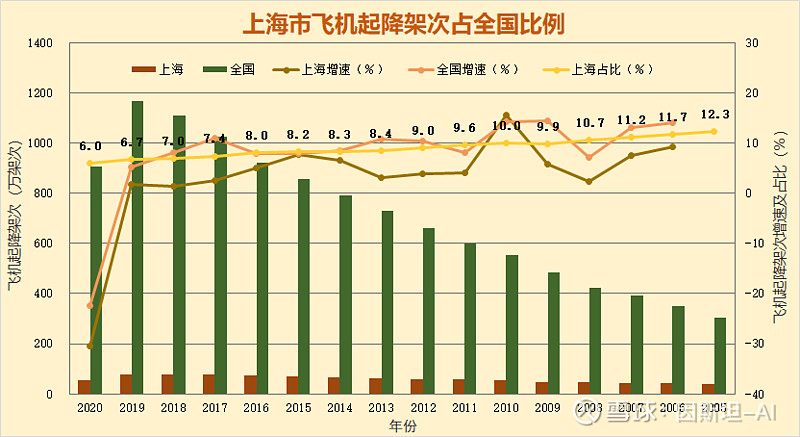

图10 上海市飞机起降架次。数据来源:民航局各年的民航机场生产统计公报。

飞行架次的增速与机场的建设与管理息息相关,亦与主要航司的规划与运营有关,还与民航局对地区机场与航司的管理有关。虹桥机场的容量已经达到最大值,近10年只能保持着低个位数级别的增长。浦东机场在2015年的T1 航站楼改造工程完成之后,一度出现了飞机起降架次的同比两位数增长,但之后增速很快就回落下降。

上海市过去15年航空旅客、货邮吞吐、飞行架次在全国中的占比如下:

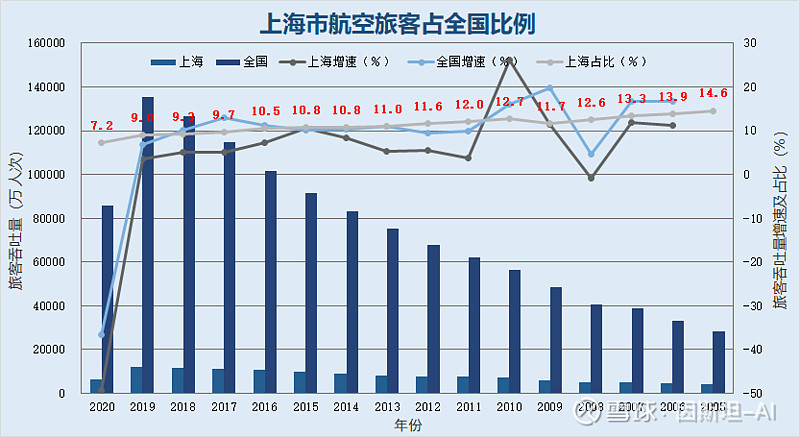

图11 上海市航空旅客占全国比例。数据来源:民航局各年的民航机场生产统计公报。

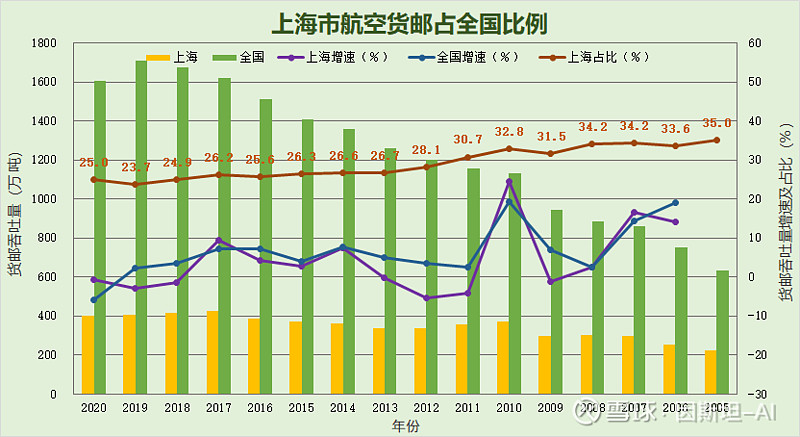

图12 上海市航空货邮占全国比例。数据来源:民航局各年的民航机场生产统计公报。

图13 上海市飞机起降架次占全国比例。数据来源:民航局各年的民航机场生产统计公报。

总体来说,无论是旅客吞吐量,还是飞机起降架次,上海市过去五年增速均呈现逐年递减趋势,而货邮增速在过去三年几乎没有任何增长;除了2010年上海世博会之外,其他年份几乎均低于全国总体增速。不过从另一方面看,即使我国拥有着高度发达的各类铁路与公路交通运输系统,但全国航空旅客出行方面,过去多年依然保持年10%左右的复合增速(实际增速没有图示的那么高,此三张图示中的全国数据有重复统计部分,因为这个机场的出港可能就是另一个机场的入港。各地区统计局对航空出行一般只统计实际旅客发送量,但我这里直接采用民航局的民航机场生产统计公报中的数据,就不做出修正了)。

我们将上海市过去近20年的航空运输情况与纽约、伦敦、东京地区相比较,可以很明显地看到,上海市整体的增长速度远超出以上所有地区,并且这种趋势可能还会延续很长一段时间,比如10年、20年,毕竟上海目前的人均名义GDP水平,只相当于纽约市上世纪80年代的水平,相当于东京都上世纪85年代的水平,相当于伦敦市上世纪90年度的水平(此段数据对比根据自于网络,未经严谨核实,可能不太可靠)。

如果全球航空业得以从此次危机中走出,那么未来5~10年上海地区的航空出行需求体量是多少?如何去预估某个地区未来的航空出行需求?

以下是国盛证券与平安证券的研报中关于航空出行需求与人均 GDP 关系的论述,供参考:

——————————————————

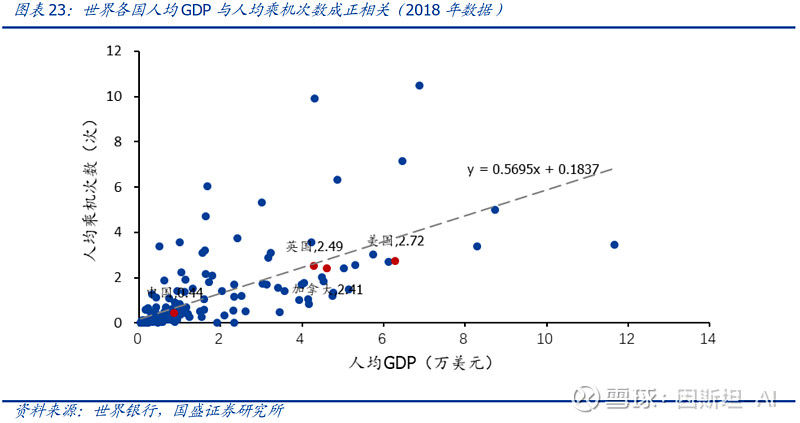

航空出行需求与人均 GDP 高度相关。 航空出行可分为商务出行和因私出行, 商务旅客的出行需求与宏观经济相关度高,经济周期的波动会对商务旅客航空出行需求造成影响,表现出较强的周期性与波动性;因私出行旅客的出行需求多来自旅游,随着人均 GDP 的不断提升,消费水平随之提升,旅游出行的人数和比例将保持稳定增长,推动整个航空客运需求的持续上行,故航空出行需求与经济发展相关性高。 2000 年以来,中国人均乘机次数与人均 GDP 呈现较强的相关性。

图14 中国人均乘机次数与人均GDP正相关

中国公民乘机次数偏低,存在至少 1 倍的增长空间。 2018 年中国人均乘机次数仅为 0.44次,远低于美国( 2.72 次)、英国( 2.49 次)、加拿大( 2.41 次)等发达国家,按照中国人均 GDP 1 万美元计算,应达到 0.76 次。随着经济的发展,境内外出行市场有着足够的增长空间。根据空客公司预测,中国人均乘机次数在 2025 年将达到 0.67 次, 2030 年将达到 0.92 次,乘机次数存在至少 1 倍的增长空间 。(个人点评:因国内拥有着高度发达的各类铁路与公路交通运输系统,所以预估未来国人的人均乘机次数会比美国、英国、加拿大等低很多,但在国际出行方面,则应该比较接近。)

图15 世界各国人均GDP与人均乘机次数正相关

——————————————————

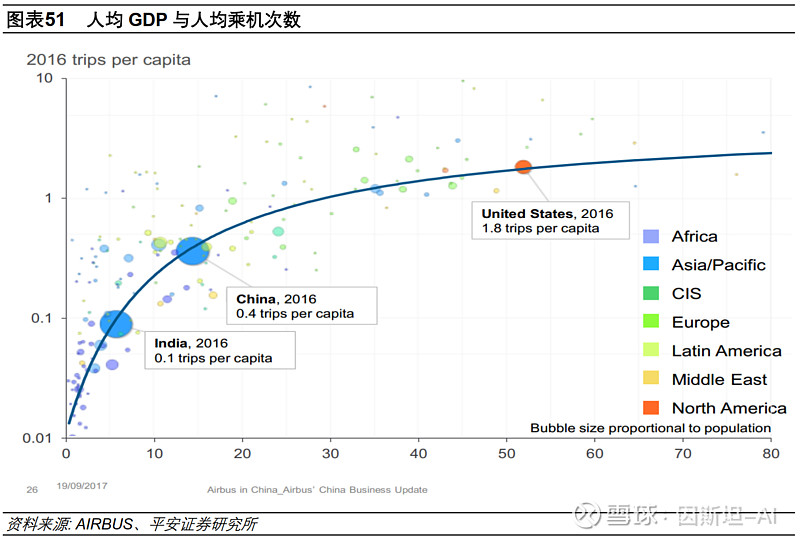

平安证券在其19年的一份研报中,亦有一段关于航空出行需求与人均 GDP 的关系论述,摘抄如下,供参考:

——————————————————

国际民航组织( ICAO)和空客的研究表明,全球航空客运水平大约每 15 年增长一倍,在长周期内,无论是否发生经济危机,收入客公里( RPK)总能保持 4.4%的年均增速,因此可以判断航空客运行业在今后相当长一段时间内仍然具有稳定市场需求,发展前景比较乐观。

针对不同国家的人均 GDP 和人均乘机次数研究表明,两者呈现正相关的关系,目前我国每年人均乘机次数约 0.4 次,随着经济的持续发展, 人均乘机次数将显著提升, 加之庞大的人口基数, 多个机构均预测未来我国航空规模将超越美国,成为全球第一,并且将是未来 20 年全球航空运输增长的重要贡献来源。

图16 人均GDP与人均乘机次数

——————————————————

以下根据券商的相关逻辑做出预测,仅供参考或娱乐。

上海市在2009年~2019年这10年间的人均GDP复合增长速度约为6%,假设这一速度在未来10年得以保持,那么2025年、2030年上海市的人均GDP将为3.2万美元、4.3万美元。假如人均航空出行增速与GDP增速接近,取值6%,根据上海市2019年的航空旅客吞吐量12179.15万人次,推算上海市在2025年、2030年的航空旅客吞吐量约1.73亿人次、2.31亿人次,假如国际/地区旅客约为1/3(2019年上海市国际地区旅客约为4000万人次,占比约1/3),那么上海市在2025年、2030年的国际/地区旅客吞吐量分别为5758.8万人次、7706.6万人次。

虽然国内拥有着各类发达的铁路与公路交通运输系统可供旅客选择,但就长距离出行而言,坐飞机依然是主要的方式,特别是商务方面的出行,注重时效,对价格不敏感,航空出行是首选。而在国际往来方面,飞机出行几乎是不二之选,所以在未来较长期时间里,我对上海市的国际旅客增长率表示乐观,增长速度会高于国内旅客部分(前面纽约、东京的这方面数据已经说明了这点)。

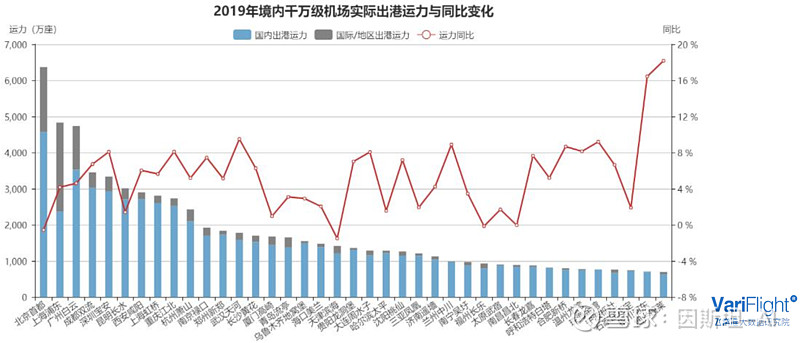

以下是飞常准研究院统计的2019年境内千万级别机场实际出港运力的数据。

图17 2019年境内千万级别机场实际出港运力与同比变化

从中我们可以看到,上海市的国际旅客几乎占了全国数量的一半,这就是上海机场最大的价值所在。

以上主要从需求端来展开,接着我们从供给端来分析上海市及长三角地区机场群之间的竞争关系。

上海市及附近江浙地区主要的机场分布如下图所示,红色标注机场为现有运输机场,蓝色标注机场为十四五规划建设机场(但上海市拟参与建设的南通新机场并未标注在图中)。

图18 来源于《长江三角洲地区交通运输更高质量一体化发展规划》

以上地区中能够对上海浦东国际机场与上海虹桥国际机场构成竞争关系的当属杭州萧山国际机场和南京禄口国际机场。

将浦东机场、虹桥机场、萧山机场、禄口机场简单对比如下:

表2 长三角四大机场对比。来源于各机场官网及网络。

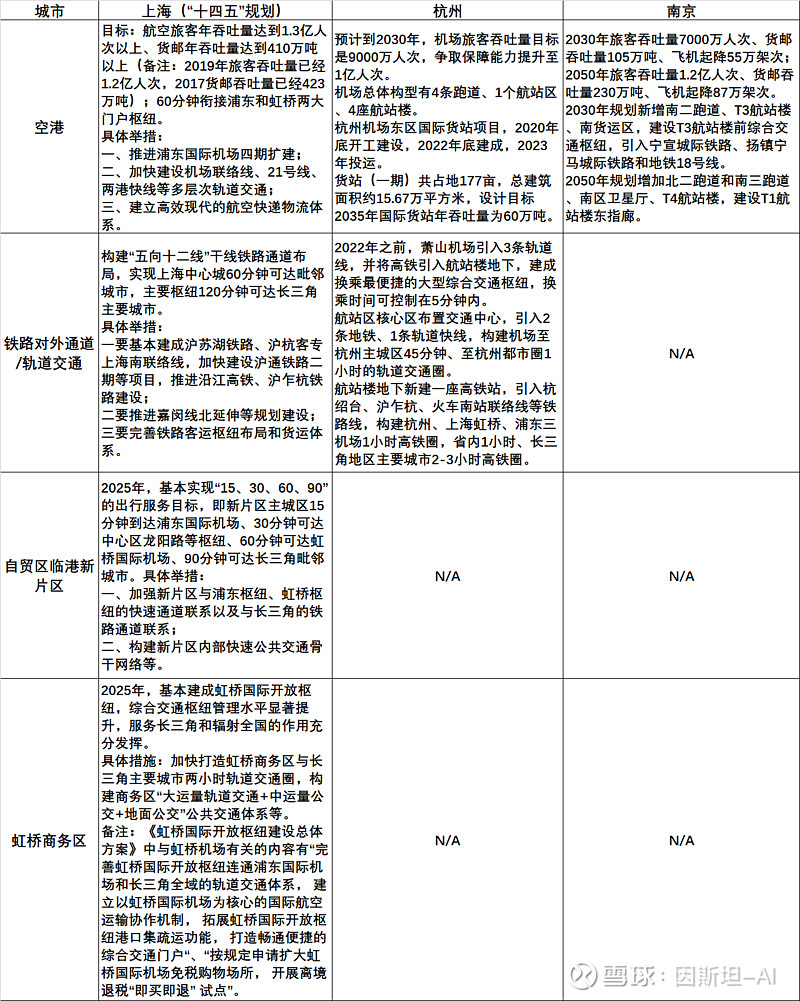

关于空港、铁路、轨道等交通与城市建设方面,上海市、杭州市、南京市的未来5年、10年及长期规划如下:

表3 沪、杭、宁未来交通规划。参考《上海市综合交通发展“十四五”规划》、《虹桥国际开放枢纽建设总体方案 》、《杭州机场新一轮总体规划获国家批复》、《民航局批复南京禄口国际机场总体规划(2020版)》。

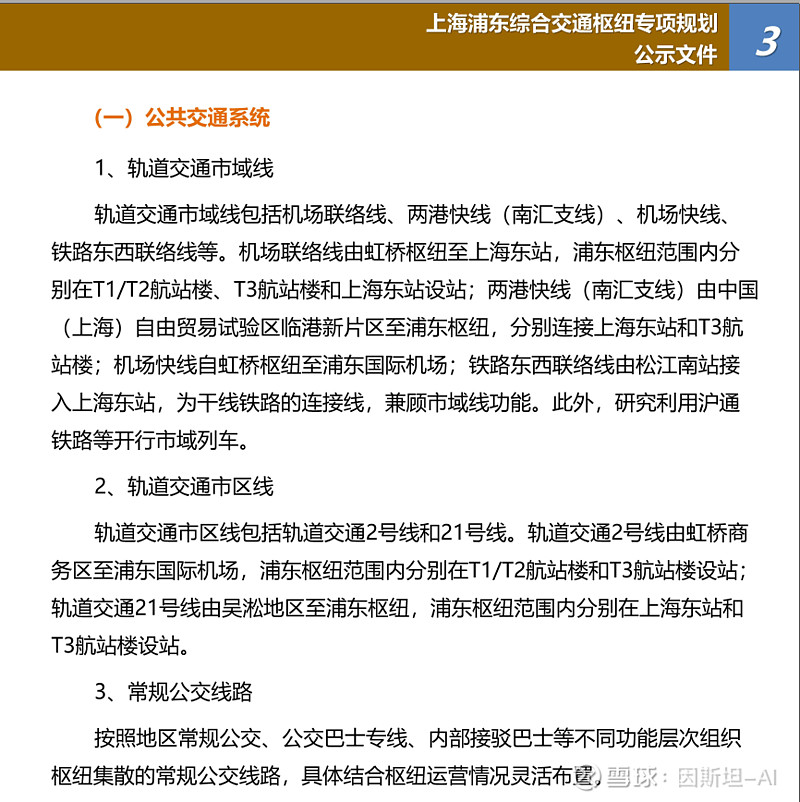

《上海浦东综合交通枢纽专项规划公示文件》中关于浦东国际机场T3航站楼、上海东站、机场联络线、两港快线等的规划,截图如下:

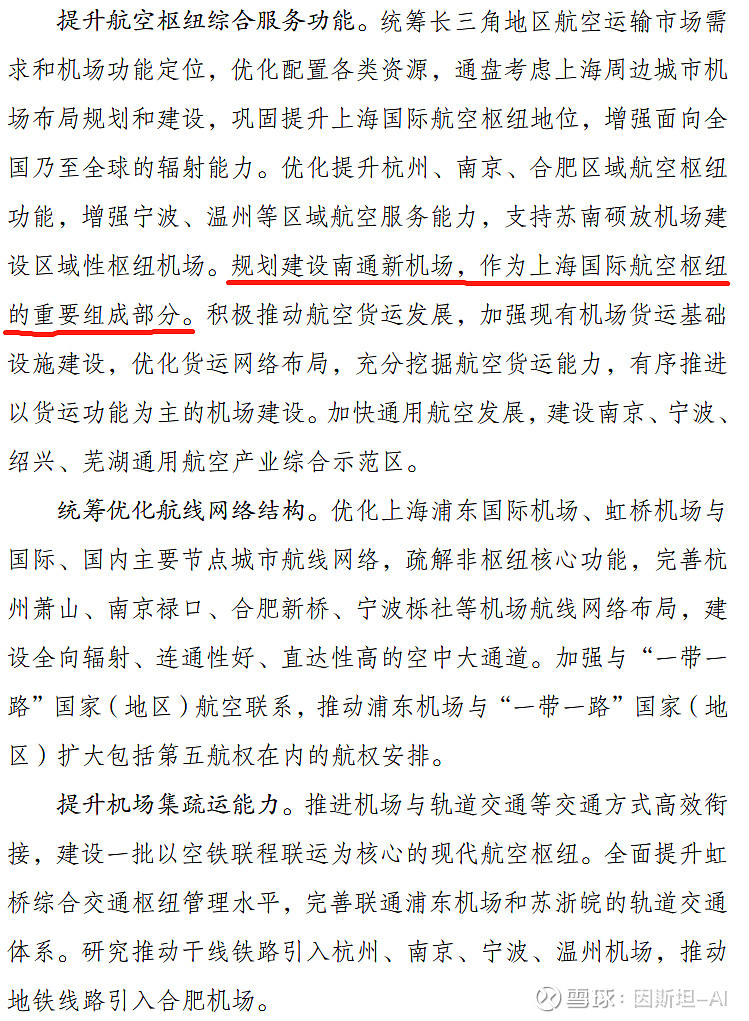

另外,《长江三角洲地区交通运输更高质量一体化发展规划》中关于长三角地区各机场大致的定位与规划如下:

根据以上国家级、地区级别的规划与建设,基本上可以判断出长三角未来十年乃至长期的民用运输机场的竞争格局。虽然杭州萧山国际机场与南京禄口国际机场在未来多少都会对上海两场产生一定的分流,但构不成实际性威胁。反而随着长三角地区铁路、公路交通系统的建设完善,上海空港对地区内的辐射范围更广、力度更强。

那么在长三角地区各航司、特别是三大航司的竞争格局如何呢?

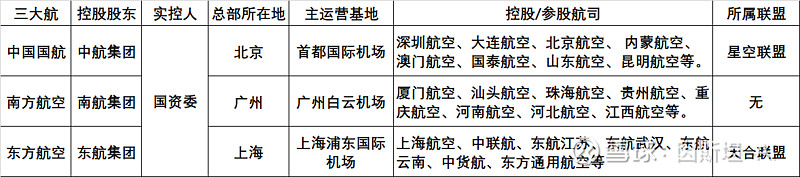

我国三大航空公司:

表 4 三大航司统计 资料来源于网络。

长三角主要机场的基地航司:

表5 各机场基地航司

上海两机场与禄口机场是东航的地盘,萧山机场是国航与南航的地盘。

不更新了,累人!结论其实已经很明显了,就是上海机场是一个具有地域垄断、政策垄断优势的、重置成本非常之高的这么一个巨大流量口子……不过这个流量的增长速度在需求端来看并不会很快,供给端的建设同样也需要时间与资金成本!