2021年投资总结:网页链接

2022年第一季度投资总结:网页链接

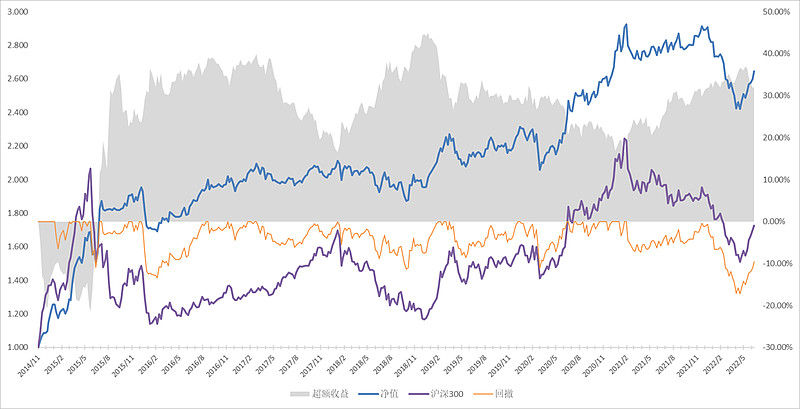

2022年上半年收益率-9.03%(以人民币计算,未计算未到账的股息),同期沪深300指数-9.55%,恒生指数-6.57%。

一、第二季度操作总结

从去年开始就有人说,美国通胀爆表了,美债利率上行了,A股要“完了、完了、芭比Q了”,今年这种说法更是甚嚣尘上。我在2021年投资总结也写过:如果国内出口增速放缓,美债收益率上行将通过人民币汇率制约国内的货币政策宽松,也将通过压缩美股的估值间接影响A股的走势。半年过去,实际情况怎样呢?人民币汇率距离2018年的低点还有较大距离,缓冲垫仍在,货币宽松并未受制约;随着疫情好转,国内宽信用效果显现,社融增速回升。5月以来,美股下跌次日,A股屡屡低开高走,北上资金并未停止流入,A股仿佛成为了全球资金的避风港,从一季度全球最弱市场之一,一跃成为全球最强市场之一。这说明了什么?A股已经摆脱了美债收益率上行的干扰,走出了独立行情。中美经济错位是不争的事实,作为全球第二大市场,难道没有独立的底气吗?

本季度我在下跌过程中不断加仓,除此之外,还进行了大幅度的调仓,卖出了中欧时代先锋(规模过大,更换基金经理)、易方达瑞程(更换基金经理)、兴全趋势(规模过大,更换基金经理)、东证睿丰(更换基金经理)、安信价值(封闭期结束赎回)、易方达稳健收益债券(提升权益仓位需要卖出债基);买入了东方红中国优势、广发核心精选、博时新收益、易方达现代服务业、安信新常态、九泰久益、诺安优选回报和易方达裕如混合。总体思路,一是进一步分散化,二是配置规模合理、管理人员工持有市值较高、抱团程度较低的基金。短期来看,效果并不好,错过了6月赛道股的大幅反弹,但长期来看可能降低回撤的风险。

二、第二季度末持仓

1、股基:68.43%

兴全合宜 10.14%

东方红中国优势混合 7.08%

广发核心精选混合 5.94%

博时新收益混合A 5.73%

易方达现代服务业混合 5.36%

国富中小盘股票 5.32%

安信新常态股票C 4.86%

九泰久益混合C 4.52%

诺安优选回报混合 4.18%

价值ETF 4.16%

银华鑫盛LOF 4.13%

兴全绿色 4.05%

兴全合润混合 2.94%

安信价值 0.01%

2、港股:4.73%

中国神华 1.87%

中国海洋石油 1.72%

海螺水泥 1.13%

3、债基:24.56%

博时信用债券A/B 11.44%

易方达瑞弘混合A 9.93%

易方达裕如混合 3.19%

4、现金:2.28%

港币 0.72%

现金 1.56%

三、2022年第三季度展望

1、权益类

尽管二季度A股走出了独立行情,但仍需要清醒的看到,近期推动上涨的资金主要还是以趋势资金为主(就是之前下跌时割出来的群体),他们主攻的方向仍然是“新半军”——去年的景气赛道。一旦这些板块上涨受阻、转入调整,这部分资金可能再次夺路而逃。

6月以来,宁德时代巨额再融资买理财产品,中信证券研报唱多比亚迪,海通证券为了比亚迪研报拆了一辆车等新闻此起彼伏,侧面说明新能源车产业链情绪高点已至。美股方面,特斯拉今年下跌36%,蔚来被做空机构盯上,股价低迷下,下游难以靠再融资扩大产能。第三季度,我将继续回避持有赛道股的基金。

另一方面,不少投资者认为全球经济衰退、大宗商品见顶、资源股要跌,从库存周期的角度看,这种观点有其合理性。但从更长远的视角,大宗商品的资本开支长期不足,产能周期有利于价格维持高位、甚至更上一层楼,此外,中国率先进入复苏阶段,也有利于提升下半年大宗商品的需求,巴菲特还在不断买西方石油,A股这些机构难道觉得自己比巴菲特更聪明?第三季度我将继续持有煤炭石油港股,对冲通胀风险。

2、固收类

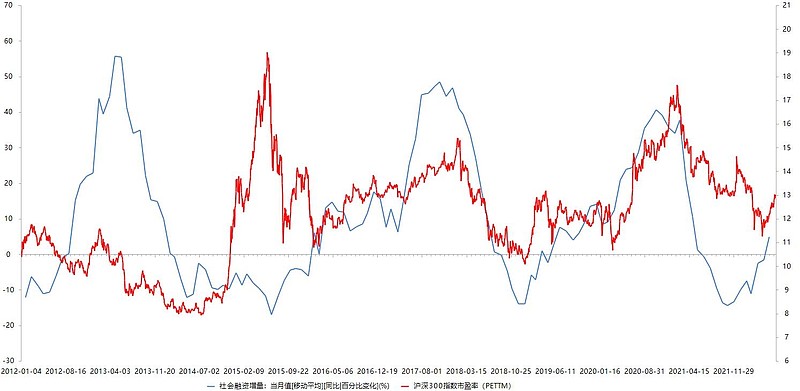

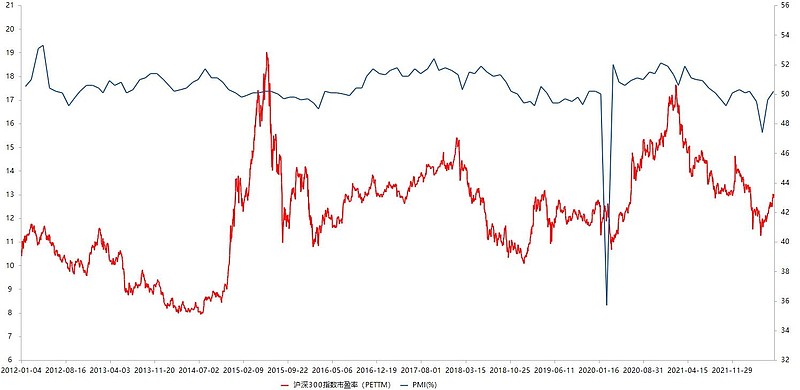

5月的社融增速和6月的PMI回升趋势已很明显,利率债收益率可能进一步上行,债市短期内看不到机会,我的新增资金加仓货币基金为主。

四、2022年第三季度计划

下跌加仓,上涨不减仓。