2021年投资总结:网页链接

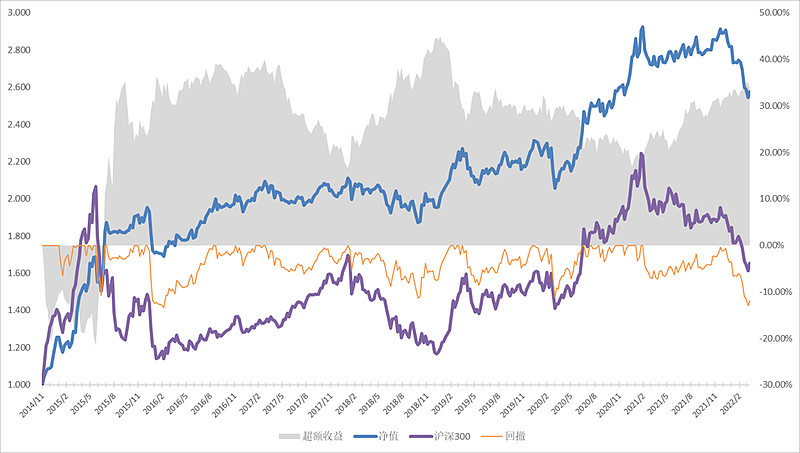

2022年第一季度收益率-11.36%(以人民币计算),同期沪深300指数-13.44%,恒生指数-5.80%。

一、第一季度操作总结

在通胀的影响下,第一季度全球主要市场呈现股债双杀的走势,受益的资产主要是上游资源品。这对于我这种基于股债比价做资产配置的投资者几乎是最差的情况——两头挨揍。虽然我在港股持仓配置了煤炭石油等抗通胀品种,但仓位过低,对冲效果十分有限。

行业风格用两个字概括——逆袭。既是上游资源品对下游制造业的逆袭,也是旧经济对新经济的逆袭。机构重仓“长坡厚雪”的电子、国防军工和汽车惨不忍睹,机构低配“傻大黑粗”的煤炭、房地产和银行相对坚挺;“自下而上”选股的顶流基金经理们继续吃瘪,重视低估值、高股息的个人投资者收获颇丰。

当我意识到去年底的预测过于乐观之后,我卖出了中欧可转债债券,换成了易方达瑞弘混合,并按照中证全指最大下跌20%的幅度制定了补仓计划。春节后,市场进一步下跌,好在A股并未像港股一样跌破历史极值,我按之前的计划,分批卖出易基岁丰、易方达稳健收益债券B,对手头多只股票型基金进行了补仓,并将中广核电力换成了稳增长属性的海螺水泥。

市场下跌的时候,对自己宽容一些,跑赢指数就行,这样比较容易有良好的心态。毕竟傅鹏博、谢治宇这样的老江湖今年也亏损超过20%不是?

二、第一季度末持仓

1、股基:60.90%

兴全合宜 10.14%

中欧时代先锋股票A 8.85%

易方达瑞程混合A 8.03%

兴全趋势投资混合(LOF) 7.12%

东证睿丰 6.23%

国富中小盘股票 5.49%

兴全绿色 4.40%

安信价值 4.30%

银华鑫盛LOF 3.28%

兴全合润混合 3.05%

2、港股:5.54%

中国神华 2.23%

中国海洋石油 1.89%

海螺水泥 1.42%

3、债基:28.18%

博时信用债券A/B 12.20%

易方达瑞弘混合A 10.62%

易方达稳健收益债券B 5.37%

4、现金:5.38%

港币 0.75%

货币基金 4.63%

三、2022年第二季度展望

1、权益类

目前万德全A的股权风险溢价处于近十年从低到高63.57%的位置,权益类偏低估,但结构分化严重——机构抱团的茅指数、宁组合依旧高估,但地产链、建筑装饰等“稳增长”行业明显低估。从1至2月的工业企业利润看,利润仍在向上游聚集,3月PMI大幅下滑说明有必要加大稳增长力度,“家里有矿”且受益于稳增长的行业现阶段仍是最佳选择,我将剩下不多的现金仓位预留给大盘价值风格的基金。另一方面,需要警惕过度博弈的基金,最典型的行为是重仓航空板块押注逆境反转,就拿南方航空来说,市净率已回到2019年疫情前的水平,即使不考虑疫情,油价总该考虑吧?2019年原油50美元,目前100美元,南航的估值怎能匹配如此孱弱的基本面?巴菲特都没在航空股赚什么钱,凭什么A股的基金能赚到?没有韭菜,镰刀互砍,最后比谁溜得快,身材臃肿的基金永远溜得最慢。

2、固收类

利多因素方面,国内疫情扩散、PMI二次探底,可能为债券收益率带来下行机会;但利空更显著,不要低估稳增长政策的决心,宽货币转向宽信用只是时间问题,债券下半年大概率受到经济复苏的压制,我将继续低配债券和可转债基金。

四、2022年第二季度计划

下跌加仓,上涨不减仓。