被认为是“中国版纳斯达克”,从正式交易开始,科创板就备受全民关注。如今,科创板正式交易已满月, 有人认为,过去一月这里是新的造富集散地,首日即“诞生了”125位亿万富豪;有人认为这里是中国证券市场创新的试验田,注册资正对一级市场的创业公司、VC、PE机构产生潜移默化的影响。

但毫无疑问,长远来看,这里更有可能是硬科技公司价值的试金石。因此,在这个时间节点,我们推出了“遍览科创板”这个系列,希望带读者快速了解科创板公司。

澜起科技作为内存接口芯片全球龙头企业,是目前通过证监会注册的5家企业中唯一真正的芯片股。本文将为大家介绍澜起科技。

公司业务简介和成长史澜起科技股份有限公司(以下简称澜起科技)于2004年由Montage Group 独资设立。澜起科技主营业务是为人工智能和云计算提供以芯片为基础的解决方案,是全球可提供从DDR2到DDR4 内存全缓冲/半缓冲完整解决方案的主要供应商之一。

澜起科技于2019年7月22日上市,截至2019年8月27日10:45, 澜起科技股价为68.81元。

澜起科技经营模式为Fabless 模式,无需花费成本建立晶圆生产线。公司目前拥有内存接口芯片、津逮®服务器CPU、及混合安全内存模组三大主营产品。

具体来说,

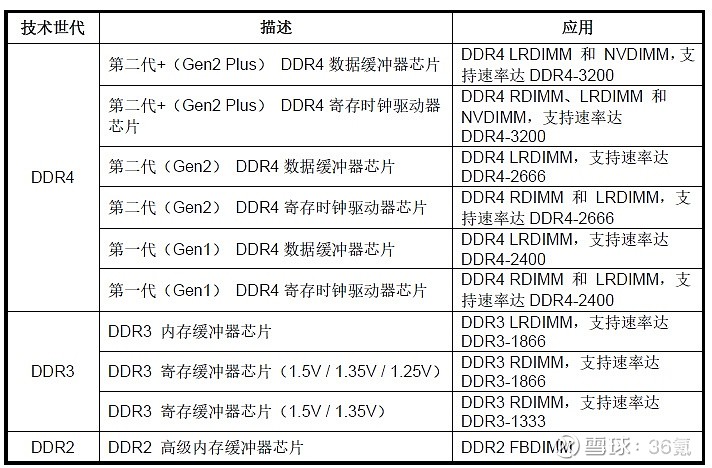

内存接口芯片澜起科技提供符合JEDEC标准的高性能内存接口方案。公司DDR系列的内存接口芯片产品情况如下图所示。目前澜起科技主要客户为富昌电子、海力士、海太半导体、金士顿、淇诺科技、三星电子、中电器材等。

澜起科技DDR芯片系列

津逮®服务器CPU和混合安全内存模组津逮®服务器平台主要由澜起科技的津逮®服务器CPU和澜起科技具有自主知识产权的混合安全内存模组组成。混合安全内存模组采用了具有公司自主知识产权的Mont-ICMT® (Montage,Inspection and Control on Memory Traffic) 内存监控技术,可为高端服务器平台提供更安全可靠的内存解决方案。澜起科技于2018年底推出第一代津逮®服务器平台产品,目前尚处在市场推广阶段,不是公司主要收入来源。

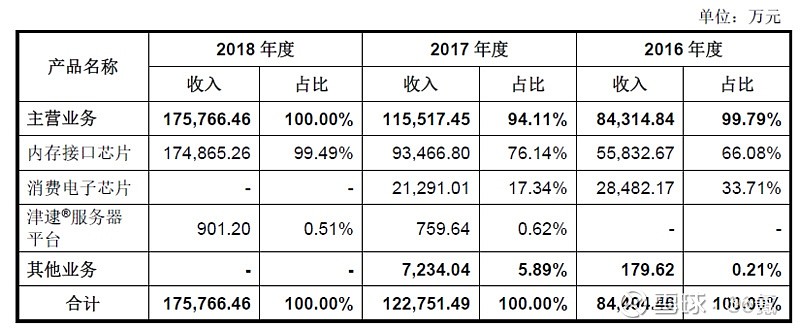

下图为澜起科技营收产品构成情况。可以发现,芯片业务为公司营收主要来源,占比超过99%;津逮®服务器平台营收占比不足1%。

澜起科技营收产品构成

公司的财务数据及分析、公司面临的风险澜起科技2016-2018年,公司营收实现翻倍。2017年及2018年公司净利润增长分别为274%和112%。公司预计2019年1-6月营收约为8.2-8.8亿元,同比增长16%-24%。

澜起科技营收

作为以技术和研发为主导的公司,澜起科技面临的风险主要来自于技术和经营两方面。

技术风险产品研发投资大、周期长是行业面临的共同问题。2016-2018年,澜起科技研发成本占营业总成本比重分别为26.22%、20.03%、27.29%,可以看出公司用于研发投入逐年攀升。对于研发型公司来说,技术投入是公司经营成本的主要来源。目前A股上市企业中汇顶科技(目前主要面向智能移动终端市场提供领先的人机交互和生物识别解决方案,并已成为安卓阵营全球指纹识别方案第一供应商)与兆易创新(从事闪存芯片及其衍生产品、微控制器产品的研发、技术支持和销售)可作为澜起科技对标公司,两家公司年报显示,2018年研发营收占比分别为 22.53% (汇顶科技)、10.24%(兆易创新)。因此,一旦在产品迭代的过程中容易被竞争对手抢先生产出产品,公司的发展将受到严重影响。在DDR5系列产品的研发上,澜起科技尽管已具备行业领先优势,但在未来几年,DDR5逐步取代DDR4的过程中,公司仍面临上述挑战。

经营风险澜起科技主营内存芯片产品,其下游为DRAM市场。三星电子、海力士、美光科技为DRAM市场前三名客户,市场占有率合计超过90%。澜起科技对市场前五大客户的销售占比约为80%,客户相中集中。若公司不能维持与前五大客户的关系导致客户流失,将会严重影响公司营收。此外,澜起科技产品结构相对单一。2016-2018年,内存接口芯片产品营收占总营收比重分别为66.08%、76.14%、99.49%。若短期内存接口芯片需求量下降,公司营收将受到严重影响。

公司募资用途澜起科技此次募资将继续用于现有的芯片接口领域和津逮®服务器CPU及相关平台的技术研发,在维护公司市场领先地位的同时,将人工智能芯片作为新的业务增长点。

募资用途

公司将在现有芯片接口领域的研发基础上,升级原有的DDR4内存接口芯片性能,同时开展DDR5内存接口芯片的研发,推进产品的更新换代,提高公司产品竞争力。

在津逮®服务器CPU及相关平台方面,澜起科技计划推出混合安全内存模组配合津逮®服务器CPU在芯片级实现动态安全监控,满足高级别数据中心对数据安全和大内存的要求。

此外,公司将结合自身的研发优势,开发人工智能芯片,包括用于云端数据中心的AI处理器芯片和SoC芯片。

赛道其他公司简介现阶段全球从事研发并量产服务器内存接口芯片除了澜起科技之外,仅有IDT 和 Rambus。

IDT 成立于 1980 年,总部位于美国,是一家为通信、计算机和消费类行业提供组合信号半导体解决方案的公司。IDT 可提供 DDR3 和 DDR4 LRDIMM 存储器接口解决方案等产品,以满足企业服务器应用的需求。Rambus是一家美国芯片设计公司,成立于1990年。Rambus创建之初便致力于高端存储产品的研究与开发,拥有2500项专利,但目前市场占有率不高。