@今日话题 $阅文集团(00772)$ $中手游(00302)$

即将在港股上市的中手游得到了七个响当当的基石投资人。

其中阅文、B站属IP大户;三七、掌趣擅于游戏本身的研、发、运营;微博和快手是国内最大的流量池代表;恒基兆业地产集团主席李家杰,则是顶级的实业大资本代表。

照10.1-13.1亿港元的募资规模算,“7大”的基石投资占比能到19%-24%,这在游戏公司里并不常见。

为了打动这套“梦幻阵容”和其他投资者,他们到底说了些什么?投资者有哪些不得不投的理由?

除了招股书,线下路演也能说明些问题。

中手游将于10月31日在港股上市,发售定价区间为每股2.19-2.83港元,募资规模10.1-13.1亿港元

中手游的“话术”

无论招股书还是路演,所有上市公司都在讲三件事:做什么、怎么做、怎么做大做久。

与此同时,所有投资者看的都是两个点:能否持续盈利,有无增长空间。

中手游能和七大基石及其他投资人达成互选,靠的都是一套话术:

现在手里有储备,能持续拿配套资源做产品卖钱。

市场还有空间,未来我们有方法增加收入、控制成本,取得持续增长。

使这套干巴话术变得真实有效,且能用来换钱的是过去几年的数据,未来几年的趋势。

做什么,怎么做

做什么、怎么做,主要回答投资者对持续盈利能力的怀疑。

据参与路演的第三方投资机构消息,中手游在募资路演中着重用资源、市场环境讲了持续盈利能力的问题。

其中资源分产品、IP和研发发行三部分,市场环境,主要说明游戏行业整体和中手游所好的IP游戏的境遇。

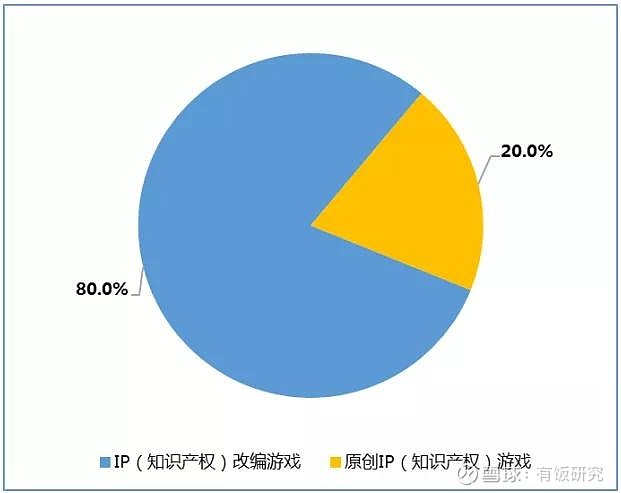

据游戏工委数据,2018年中国网游流水占全球的45.5%,而手游占国内网游市场的62.8%,其中又有67%的收入来自IP改编类游戏。

尽管整体游戏市场的增长正在放缓,但IP改编类游戏由于获量成本低、粘性高、付费意愿强等特性,依旧保持着相当强的竞争力。

2018年收入前50手游IP改编占比

另外因为技术、创意创新困难,整个游戏市场更趋向于以IP为重心,产品之外,IP已经是游戏公司的核心资产之一。

通过合作、投资、收购,截至2019年6月,中手游手里已有31个授权IP和68个自有IP可供开发或出售。

3.IP储备量第一,共99个

2.IP游戏累积发行数量排名第一,份额约占9.3%

1.IP游戏发行累计收益排名第一,份额约占13.7%

而中手游一直在说,他们就是要做IP游戏,并且在这方面,还有三个“第一”能拿出手,分别是:

简单来说,在如今的游戏业,有更多的IP,就更容易赚钱。

2018年收入前50手游IP改编占比

另外因为技术、创意创新困难,整个游戏市场更趋向于以IP为重心,产品之外,IP已经是游戏公司的核心资产之一。

中手游IP游戏获取流程

目前,与中手游达成IP合作关系的厂商有22家,包括讲谈社、SNK、阅文、盛大等;另外,公司通过投资、收购,已经获得了国宏嘉信资本、北京软星、台湾大宇等机构、企业的多个IP资源。

部分IP合作

在掌握IP之后,中手游即可依靠目前已有的研发、发行资源,快速生产、铺设产品。

其中研发有外包和自研两套体系。

截至2019年6月,公司已和105家游戏研发公司达成合作,与67家研发商签订了3年以上的合约,并通过投资,获得了12家研发商的股权。

中手游近三年投资的部分游戏研发商

除此之外,在收购北京软星和文脉互动后,中手游已经具备了不错的自研能力,包括姚壮宪、张孝全、樊英杰等知名制作人已经被收入麾下。

但考虑到始终以外部团队为主,相比研发,其实中手游的发行和生态能力更优。

发行方面,截至2019年6月,中手游的发行渠道已经覆盖海内外的400余个,庞大,且层次够多。

在过去两年,中手游曾在《择天记》《航海王》等热门IP项目里和腾讯、今日头条达成过独代协议。其中《择天记》手游首月流水过1.7亿元。

另外,在保障持续获取、生产的方法上,中手游主要谈了生态问题,重点在IP游戏的上下游布局。

据投资记录显示,截至2019年6月,中手游通过基金国宏嘉信资本投资参投的IP、内容平台一共有13家。

IP储备

其中重IP的有网文平台纵横中文网、恺兴文化和动漫平台童石,社交平台是BLUED,内容创作平台则包括36氪、凤凰娱乐(金庸漫画版权)、灼华网络(地灵曲)、少年派等,覆盖科技创投资讯、动画、漫画制作、网大等领域。

以上,有IP游戏资源、持续获取能力和持续开发发行能力,再依靠IP效应,中手游就能在最终的产品竞争里减少获量成本,拉长游戏运营周期。

目前,中手游有73款在运营的活跃游戏和29款储备游戏,其中在运营游戏2019上半年总流水过20亿元,同比增长约84.4%。

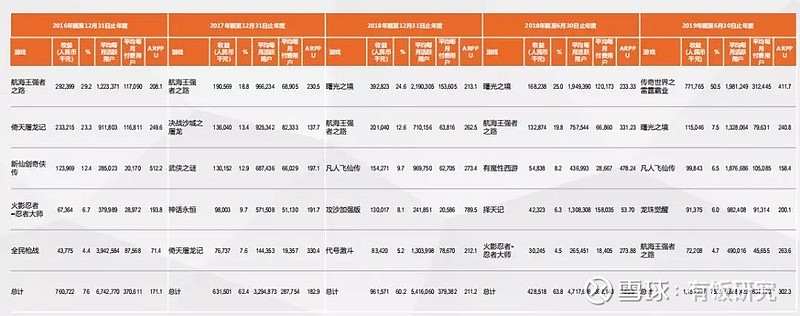

部分产品收益

据招股书数据显示,在2016-2018年间,头部IP游戏如《航海王强者之路》产生的收益分别达到2.9亿元、1.9亿元和2亿元,波动不大,正进入成熟期;更早的如《火影忍者-忍者大师》三年总收益近2亿元,在生命后期能保持6000万以上的收入水平;较新的《龙珠觉醒》,在2019上半年收入已过9000万元,并保持增长态势。

也因为IP游戏的高粘性和付费意愿,2019年上半年,中手游的ARPPU约为251元,而行业平均数据约170元左右。

中手游所做同业比较

比如,他们预计从2019年底开始陆续推出《家庭教师》《SNK》《仙剑奇侠传》《大富翁》等IP加持的29款新品,包括CCG、MMORPG、SLG、ACT等近十个品类。

而在这些在运营游戏进入衰竭期,手中的资源可以填补空出的份额,实现持续盈利。

这使中手游有机会在当前整体体量并不拔尖,最广大用户还握在顶级大厂手里的时候,保持较稳定的用户规模和收入。

比如,他们预计从2019年底开始陆续推出《家庭教师》《SNK》《仙剑奇侠传》《大富翁》等IP加持的29款新品,包括CCG、MMORPG、SLG、ACT等近十个品类。

部分在运营和储备游戏

没有人能判断哪一款IP游戏是否必定大赚,但只要手里的货够多,持续盈利总不是难事。

这符合中国手游市场不那么“健康”的规律。

做大做久?

当然,除了它能活着,买股票看的总是一家公司到底能“活得多好”。

于游戏公司来说,也就是3个问题:

1.整个市场还有空间不?

2.你们能找到新的空间不?(新盘子开源)

3.找新空间的同时,还能扩大已有份额不?(老盘子更新)

关于后两个问题,中手游也答得不错。

首先,游戏市场、IP游戏市场必定是还有空间的,一在内部淘汰和细分,二在出海。

据游戏工委《2018年中国游戏产业报告》显示,2018年,中国游戏业市场规模和用户数的增长率都有所降低,整个市场正进入一个新的洗牌阶段。

一方面,国内互联网人口红利已经基本耗尽,短视频之类的新娱乐内容又在抢人抢钱,市场对游戏产品的要求更高了。

只有精品、获量成本更低、更能直接抢夺用户关注度的产品能出头,这三点里,IP游戏最少能占后两点。

另一方面,女性、二次元、电竞类用户正在快速增长,原本小众的游戏品类有新的增长机会。

最后,出海几乎已经是标配,如网易、莉莉丝等厂商均在2018年通过出海取得了较大的业绩提升,而出海产品里,IP产品占比低于20%,还有较大增长空间。

总而言之,数据上来看,游戏业还有增长空间,而且IP游戏的机会更大。

中手游面对这种趋势的解决思路也不复杂,主要是四点:

1.推进和其他市场参与者的合作。也就是继续找研发、IP、发行渠道资源,做更深度的合作。(提高效率和研发、发行品质)

2.出海,目前在北美、东南亚和欧洲地区都有尝试,要把已有市场做深,再扩大版图。(找新市场。)

3.开发自有IP的泛娱乐产品,也就是在游戏之外,让收入结构更多元一点。包括音、影、漫、动、文、衍生品等。(找新市场)

4.提高变现和运营能力。也就是提高游戏的变现能力、增加品类、做用户数据分析的大数据平台。(一方面提高惯有产品盈利能力,一方面在品类区隔里找新市场。)

按照计划,中手游这次募资所得会有50%用以提高IP游戏开发、发行业务,其中15%买IP,12%买产品,8%买发行渠道资源,6%出海,6%提高研发能力,另外3%用以聘请“有竞争力的营销人员”。

另外40%主要用以投资并购,IP资源和开发商各占一半。

倒也符合以上思路。

手游生态里的分账体系

在2019年,在大多数人看来,游戏似乎并不是一门好生意了,尤其是已发行为主的游戏公司。

按照当前手游生态里的分账体系来看,渠道是绝对大头,想持续提高收益,大多数以发行业务为主的游戏商能做的,只有三点:提高游戏的总收入(保障质、量,做多品类和泛娱乐),加深和渠道和IP版权方的关系(资本和战略合作)减少成本,做自研(组建自研体系)。

在这三点解决方法上,中手游用游戏、IP资源吸引研、发资源,再用研、发实力吸引新的IP版权方,最后用7大基石投资人形成的有股权合作的新体系,再提高总收入和自研能力,组成了一个正向循环

如果这个循环能如期运转起来,那这支游戏股就值得一买。