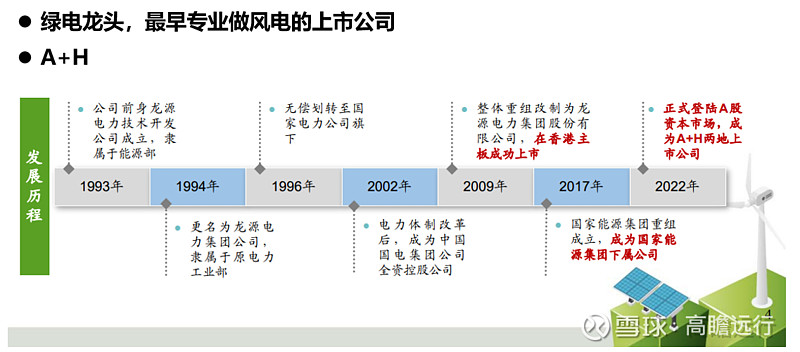

龙源电力A股于2022年1月24日在深交所上市。它由龙源电力合并吸收ST平能而上市,并非通常的发A股筹资。龙源电力H股大家应该比较熟悉了。

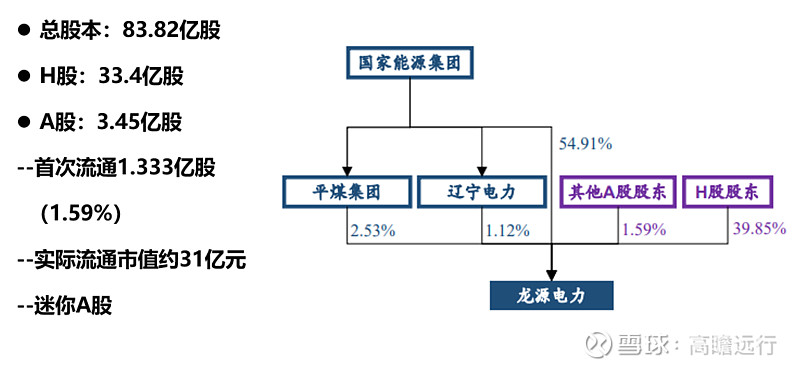

龙源电力A股上市前期市场关注度不高,雪球关注人数才2千多人,至今超过8千400人了。如果达到1万人呢?如果雪球关注的1万人每人都买呢?对不起,人均只有1.333万股。当期实际流通股为1.333亿股,而上市3年后A股全部流通也只有3.45亿股。

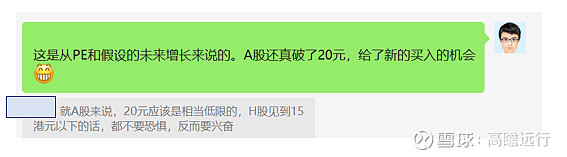

龙源电力A股上市以来,波澜不兴,开盘价30.95元仍是天花板,与开盘指导价32.14元更是有差距,意味着当时炒ST平能在后期买入的还套着。4月底随着大盘的回调还一度跌破了20元大关,20元我认为的极限低价。4月份我与朋友交流时说过,对于长线投资:“就A股来说,20元应该是相当低限的,H股见到15港元以下的话,都不要恐惧,反而要兴奋”。

目前股价已经缓缓回升。

龙源电力A股已经纳入陆股通(深股通),北向资金已经逐步吸纳,最近无论涨跌,连续12日买入,到5月27日总共持有1650万股,占实际可流通股数的0.165/1.333=12.38%,如下图,这里不要看雪球给的持股比例0.32%,它是按照非H股总数计算的:88.32-33.4=54.92亿,0.165/54.92=0.30%。

北向资金会不会卖出龙源电力A股呢?谁也不能拦着不让卖,对吧。况且,不排除有假外资在里面,也做做波段。可是即便未来北向资金把所有A股3.45亿股都买下了(3年后3.45亿股才全流通),也只占总本的4.12%,远远到不了天花板。也就是说,永远不用担心外资买爆龙源电力A股,到达警戒线而需要卖出的情形。

龙源电力A股目前尚未纳入融资标的,估计迟早的事。且不说它是否纳入一些指数、ETF,抢筹的力量在增加。

龙源电力的基本面也很简单和清晰:双碳背景下的绿电发展,预估到2025年,总装机比2020年涨2倍以上,包括集团注入的和新建的装机,大约各占1倍。这也就是一些券商提炼的“买一得三”的来由。

龙源电力是买A股还是H股,这是个问题,又不是个问题。以5月27日收市价看,龙源电力A股市盈率TTM33.76倍,H股18.92倍,H股比A股便宜43.48%,A股比H股贵76.93%。三峡能源市盈率TTM26.56倍,中广核新能源10.37倍。可见,在A股、H股,龙源电力都分别比同类股票估值稍微高一些。估值高,意味着贵一些,也意味着市场认可。

无论如何,龙源电力A股的稀缺性值得重视,珍惜手中的龙源电力A筹码。