在存量当道的时代,购物中心的发展面临着诸多挑战。如何规划和发展购物中心?又怎样实现运营目标?成为每个从业者思考的问题。

观点指数 在存量当道的时代,购物中心的发展面临着诸多挑战。如何规划和发展购物中心?又怎样实现运营目标?成为每个从业者思考的问题。那么2019年至今,购物中心的发展又发生了哪些变化,从中又能摸索到哪些规律和经验?

各经济数据稳定增长 行业投资较谨慎

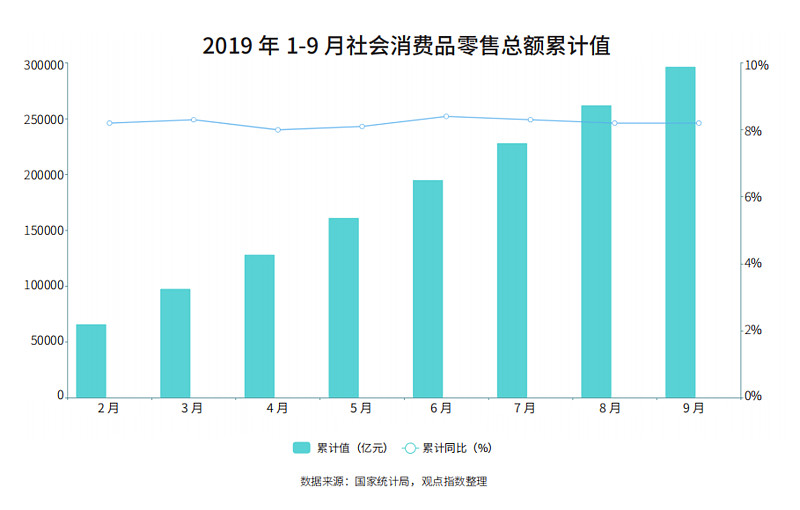

回望2019年前三季度,随着经济的平稳发展和人们日益增长的消费需求,社会消费品零售额也实现了相对稳定的增长。据国家统计局数据显示,2019年1-9月我国的社会消费品零售总额为296674.2亿元,最高累计同比为8.4%,增速虽略有波动,但总体维持在8%以上。

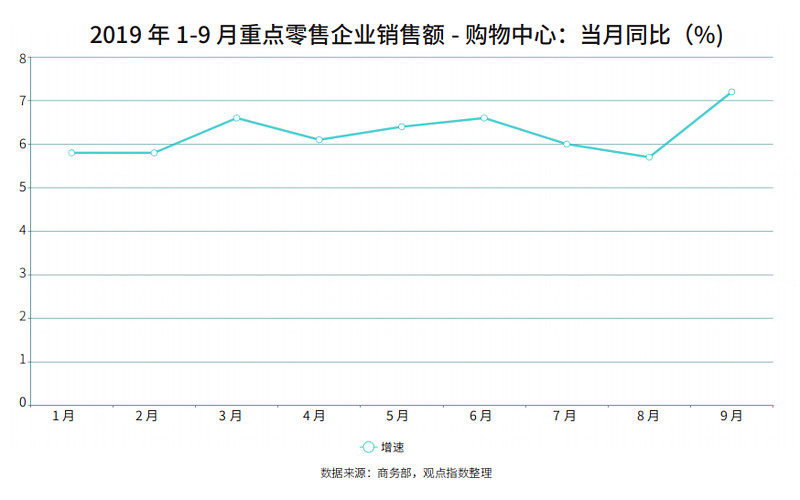

在社会零售额稳定增长的大趋势下,以零售业为重要依托的购物中心的销售额也在稳定增长。据商务部最新数据显示,今年1-9月,我国重点零售企业购物中心的销售额也维持稳定增长,增速总体保持在5%-8%之间。

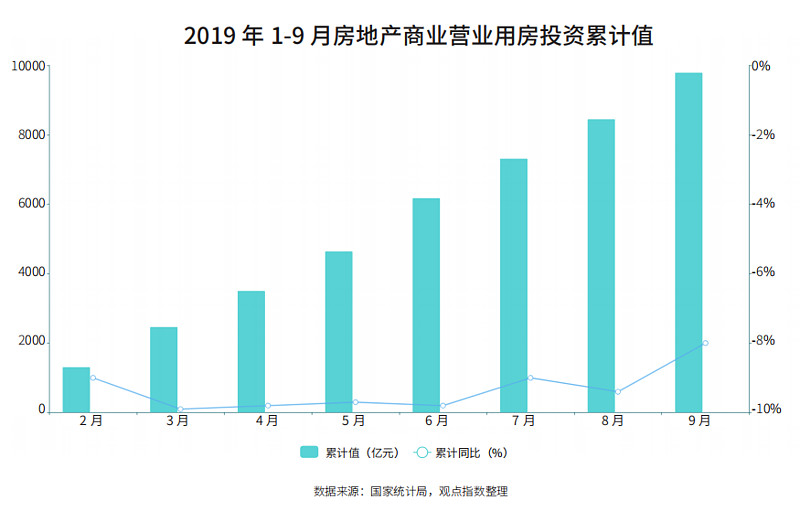

以上两个数据的增长都说明了我国零售业目前处于平稳发展的阶段。在此背景下,投资者的态度又如何?作为购物中心发展重要指标之一的房地产商业营业用房投资累计值或许可以说明问题。

据国家统计局数据显示,在2019年的前三季度,我国的房地产商业营业用房投资累计值依然呈现稳步上升趋势,累计同比有所波动,但始终维持在-8%到-10%之间。值得一提的是,9月最新录得的-8%累计同比增速为全年最高。

从上述数据可以看出,目前对于购物中心的发展,不少投资者还是保持比较谨慎的态度。存量时代下,购物中心的发展之路仍在探索,相信这种审慎的投资态度还会持续较长一段时间。

新开业购物中心298个 长三角仍为布局重点

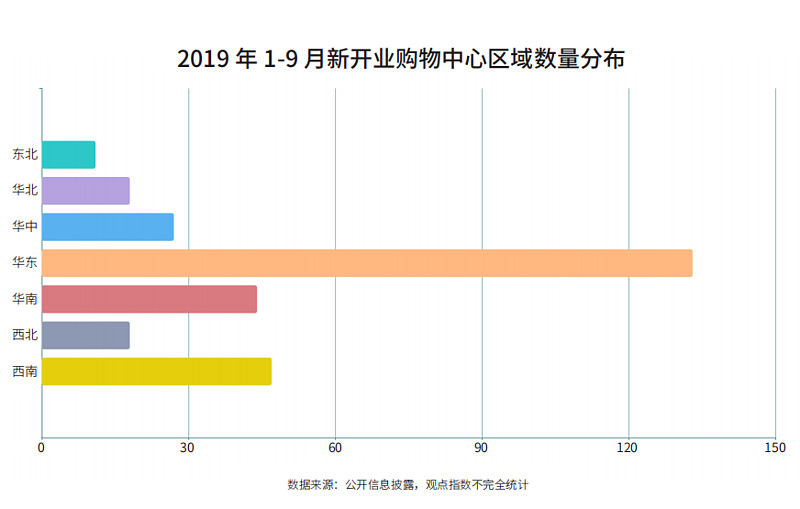

据观点指数不完全统计,2019年1-9月,全国共有298个购物中心开业,分别分布于东北、华北、华东、华中、华南、西北、西南等7个区域。其中华东地区作为我国的重要经济地带,在长三角城市群的经济效益驱动下,拔得头筹,以133个新开业购物中心稳居第一。

而西南凭借成都、重庆、昆明等新兴消费型城市带来的需求,成功贡献了47个新开业购物中心,排名第二。紧随其后,华南也凭借着大湾区优势成功开业了44个购物中心。此外,西北、东北等因为经济增长带来的消费需求有限,位居末位。

在新开业的购物中心中,存量改造成为了一大亮点。据观点指数统计,由存量改造开业的购物中心明显增多,仅9月就有5个存量改造的购物中心入市。以上海为例,在9月新开业的10个购物中心中,存量改造的占4个,占比为40%。

大批量购物中心的入市一方面能满足人们日趋多元化的消费需求,但另一方面也给本就进入存量时代,竞争日趋激励的购物中心行业增加了不少压力。如何在存量时代下生存,充分发挥出自身的商业价值成为了购物中心探索的主要问题。

存量改造趋势明显 收并购成主要扩张方式

在上述背景下,改造原有的购物中心,使之更能满足消费者的需求,成为目前非常明显的趋势。一方面,旧的购物中心因进入市场的时间较早,在地段选择上有明显优势;另一方面,在旧的购物中心原有基础上进行改造,所耗费的时间和金钱相对较少。

2019年前三季度,国内的标杆购物中心都或多或少做出了相应的改变,无论是内地企业,还是港资企业,似乎谁也不愿在这波改造浪潮中“静坐”。

据观点指数统计,目前通过存量改造实现资产优化的商业地产企业有华润置地、龙湖、大悦城、恒隆、太古等,形式主要有两种,一是改造自持的购物中心,使之焕发新的动能,获得更为可观的收益,二是通过收并购其他运营商持有的商业资产进行改造升级,借助自身的商业品牌和运营优势,扩大购物中心规模,以此增加利润收益。

在存量改造的企业中,可以看出,内地商业地产企业主要采取的方式是收并购,这同时也是近年来商业地产企业为扩大规模而采取的主要手段之一,去年万科旗下的印力集团就通过收并购成功获得了凯德的20家购物中心。虽然如此大批量的收购在今年前三季度并没有再现,但收并购依然是今年商业地产企业发展购物中心的一大亮点。

而传统的港资企业因自身自持自营、做精做细的特性,主要以改造升级自身的购物中心为主,以此实现资产优化,取得更好的租金收益。

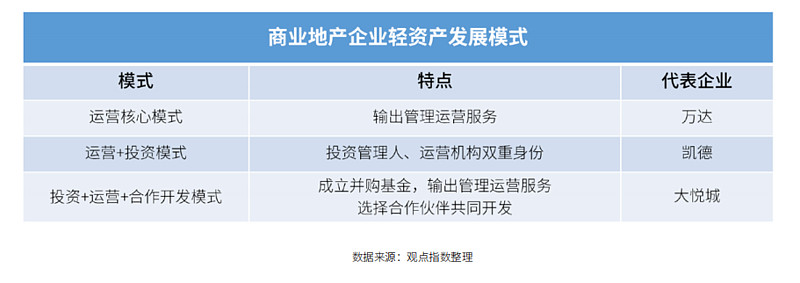

轻资产模式多样 金融化运营策略突出

除通过存量改造实现资产优化外,改变自身持有的购物中心商业模式也成为了不少商业运营商的共识。今年以来不少企业都明确了未来的轻资产发展方向,并逐渐对购物中心布局做出了相应调整。

目前国内商业地产企业发展轻资产模式主要有三种,但基本都是围绕运营和资金做文章。运营是其核心部分,只有具备优质的运营能力才能进行项目的管理输出,其次借助外部资金则可以高效利用资本,实现较高及安全的投资收益。

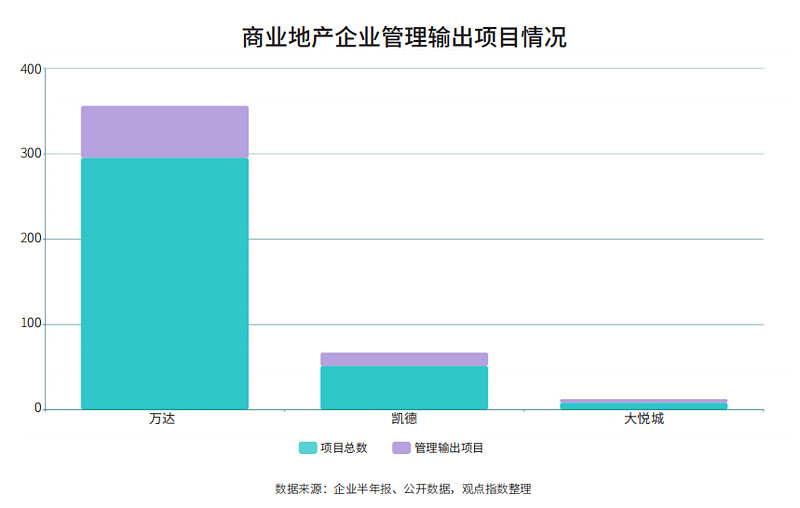

上述三种模式的代表企业在国内的轻资产运营情况如何?据观点指数不完全统计,万达因为只输出运营管理服务,操作起来最为简单,因此目前的项目数量最多;其次是凯德,因为自身较强的资本运作能力,在中国也有不少的管理输出项目。最后是大悦城,因为发展的时间较晚,目前的管理输出项目最少,但相信在未来几年里将会得以提升。

随着轻资产模式的日趋完善和成熟,相信会有更多的商业地产企业加入到这个行列中来,届时的购物中心的发展也将更加多元。

业态升级之战 “首店经济”受青睐

随着新购物中心的入市,传统的购物中心也面领着巨大的挑战,在存量时代下无论是为谋生存而改变,亦或是为了自身规模扩大而创新,购物中心都在发生着明显变化。

除了商业地产企业的发展策略调整外,购物中心本身的运营也要顺应时代发展。目前购物中心主要通过业态调整、借助新技术等手段来发展自身,以适应当下日趋激烈的竞争环境。

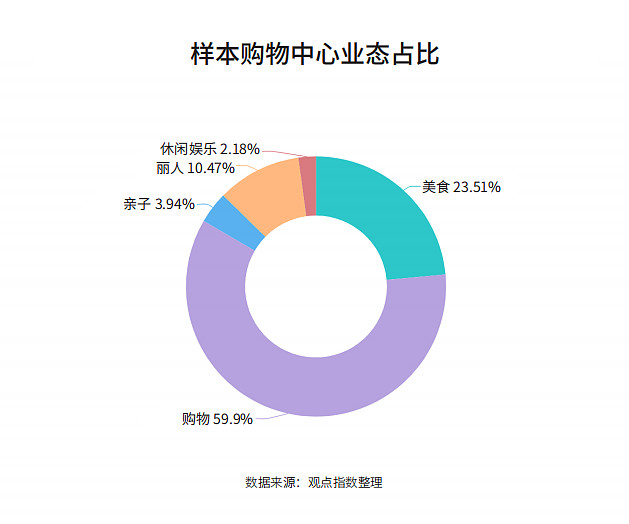

在观点指数观察的10个一线城市样本标杆购物中心中,购物类业态的占比依然最高,其次是美食类业态以及丽人类业态。值得注意的是,随着近年来场景化、体验化趋势的加强,一些购物中心为了进一步增加消费粘性,提升了亲子类业态以及休闲娱乐类业态的占比。

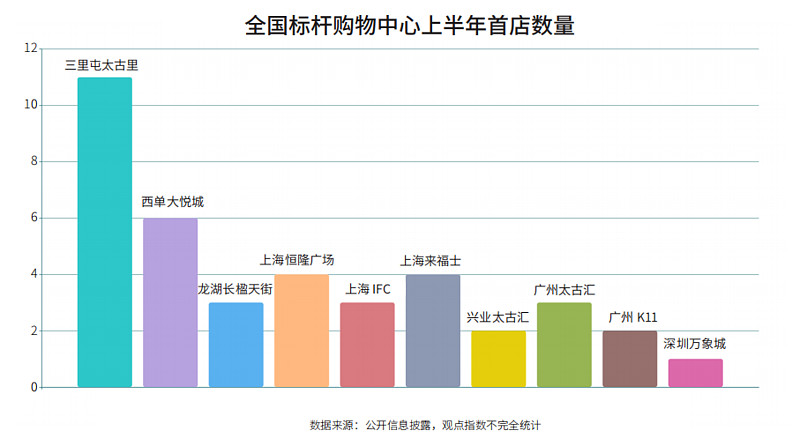

除了从整体上对业态进行调整以外,样本标杆购物中心还采用了引进首店的策略,即通过首店来丰富固有业态,激发消费者的消费欲望,此外也能提升购物中心知名度,吸引更多的消费者前来,带动人气和流量。

据观点指数不完全统计,仅在2019年上半年,就有接近40家的首店入驻一线城市样本标杆购物中心。其中,北京商圈的标杆购物中心新增首店数量最多,三里屯太古里更是以11个首店的数量稳居首店收割机的宝座。

那么在首店竞争中,什么业态是最受购物中心运营者们青睐的呢?据观点指数对一线城市样本标杆购物中心的观察,在首店数量上,餐饮、服饰、箱包鞋履的占比最多,分别位居前三位,美妆、珠宝、家居次之,奢侈品类型的首店占比最小。

目前的首店经济依然以传统的餐饮和零售业占主导地位,网红类的餐饮首店层出不穷,如北京的西单大悦城就于7月引入了“现象级”排队品牌——西湖船宴桂满陇的华北首店,开业后场面火爆,经常出现排长队的情况,但仍然有很多客人乐此不疲。流量时代下,网红餐饮的确能为购物中心吸引更多的消费者,提升客流量。

在服饰类传统业态中,男装的首店占比也在提升,观点指数统计的一线城市样本标杆购物中心39家首店中,服饰类的首店共有14家,其中明确为男装服饰首店占3家,占比达到21.4%,这也从侧面说明了当今男性消费群体在购物中心业态布局中越来越受重视。

体验化业态日趋细分化 科技新零售入局加码

在购物中心同质化严重的当下,一方面,相较传统零售业,体验式、场景化业态具有鲜明性,因此在购物中心业态布局中一直受到运营者们的青睐。另一方面,以新科技为重要依托的新零售也纷纷进驻购物中心。

据观点指数了解,仅今年上半年,北京地区就引入了不少新的体验化业态,如英国曼联足球俱乐部开设的曼联体验中心、世界顶级超跑品牌SALEEN赛麟的汽车体验中心、下厨房开出首个厨房美学实体店“好室好得”、全球首家国粹京剧体验馆“亮相天乐园”等。

而在体验业态的构成中,娱乐休闲类业态由于本身的体验特性,始终占据着主要的地位,且日趋多元化。目前主流的娱乐休闲类业态主要有VR体验馆、密室逃脱、主题乐园、电竞馆、真人CS、轰趴馆等,此外还有不少的跨界集合店。

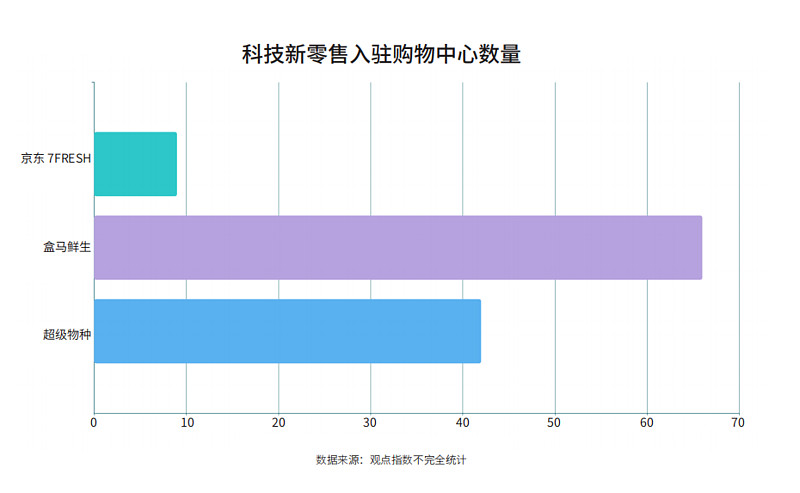

在新零售方面,阿里的盒马鲜生、京东的7FRESH以及永辉的超级物种等新科技零售业纷纷进驻购物中心。据观点指数不完全统计,目前进驻购物中心数量最多的是阿里的盒马鲜生,其次是永辉超市的超级物种,而京东的7FRESH数量最少。相信随着时间的推移和布局的加快,这类新零售门店的数量将会持续增长。

新科技零售的进驻,对于其本身和购物中心而言都具备一定的积极作用。一方面,如盒马鲜生、超级物种这类的新鲜食品零售对选址有一定要求,需尽可能地贴近消费者的生活,且距离生活区不能太远,购物中心在这方面无疑满足了这一点;另一方面,此类新鲜食品零售门店的入驻也丰富了购物中心本身的业态构成。

线上线下融合 时代科技助力运营

科技即未来,如今购物中心也迎来了线上线下的融合。在此背景下,不少商业地产企业都制定了自己的科技战略,力求通过科技赋予购物中心发展新动力。

据观点指数统计,目前商业地产企业发展科技的方式主要有两种,一是成立自己的科技公司或者团队,如凯德、太古、红星美凯龙,主要开发属于自己的科技运营产品,为购物中心的运营提供技术支持;二是通过与国内科技巨头合作,借助其先进的科技水平和相关产品来发展自身购物中心,如大悦城、万达,就与腾讯在科技方面合作,借此实现线上线下的一体化运营,打造智慧购物中心。

无论是自己开发亦或是和他人合作,购物中心未来的运营势必要借助科技创新,运用科技实现智慧运营,这将是购物中心未来一个重要的发展方向。

总体而言,在存量当道、同质化严重的当下,购物中心的发展面临着不少挑战,但商业运营商也针对发展战略正在努力做出调整,购物中心的运营也在发生着变化。如今,生活服务+零售+餐饮业态格局被打破,标杆购物中心寄希望于首店效益,科技新零售业态也初见端倪。如此种种,都意味着购物中心的未来发展将更具想象空间。@今日话题