$小米集团-W(01810)$ 一直以来被认为是组装厂、低端产品、贴牌,并且由于其业务“看似” 繁杂,在资本市场一直都不太受欢迎;前几年小米自身业务也阶段性的陷入低谷期,也强化了市场过分关注小米手机业务的特点。

在讨论之前,先梳理一个小米目前业务的版图:

1,小米自主品牌的产品,是基本盘

虽然仍没达到apple这种由于封闭式软硬件实现的生态,毕竟Windows系统和安卓系统均属于开放式的平台,但近2年,小米通过大力发展互联互传(小米智慧互联)、云平台等软件功能,也基本实现跨设备的互通。

得益于2-3年时间的战略调整,目前小米手机回到全球出货量top 3,也顺利打开高价手机的市场,70-98寸电视也获得不错的销量。

每卖出的一台小米终端(无论是电视、电脑还是TV),对小米公司而言,就是多了一个触及用户的“触手”,为其他业务(商城、内容、金融、广告)增加流量。

2,由于实用、平价的产品策略,小米的硬件和用户的增长率非常快,根据2019财报:

整体用户方面:“ 2019年12月,MIUI月活跃用户数达到309.6百万,同比增长27.9%,其中中国大陆地区的MIUI月活跃用户数为109.0百万。”

小爱同学: “ 小爱同学越活跃60.4百万,同比增长超过50%” 。

电视方面:“智能电视及小米盒子的月活跃用户数达到27.7百万,同比增长49.1%。截至2019年12月31日,付费用户数超过3.7百万,同比增长62.9%。”

包括安装了“米家app”iOS用户在内,同一个用户,每增加一个硬件,都增加了小米触达用户的机会。与许多“伪互联网平台” 不同,小米基本上每一位用户都具有 “高频、高arpu、高使用时长” 的特征。

3,以智能家居为主的IoT业务,强化用户粘性

2019年,持有五件及以上小米IOT平台设备(不包括智能手机及笔记本电脑)的用户数增加至410万,同比增长77.3%(2018年是230万)。

小米目前的IoT 生态算是市面上最齐全、也最开放的,并没有太保守限制其他品牌的加入,反而越来越多的智能家居产品(包括第三方品牌)能够接入米家app ,这个举动,一方面不断强化基于米家app的智能家居生态竞争力;另一方面,由于接入米家app能够有效促进产品的销售,第三方厂商有充足的动力根据小米的标准来优化产品。 这两者相结合,都能有效的持续提高用户粘性。

相比起市场普遍认为的“贴牌公司、手机公司”,我更倾向于认为,小米属于一个平台型的互联网科技企业,但这种平台与淘宝、微信等我们所熟悉的不太一样,小米是基于硬件和米家app用户、并向外延拓展增值服务收入的一个生态平台。

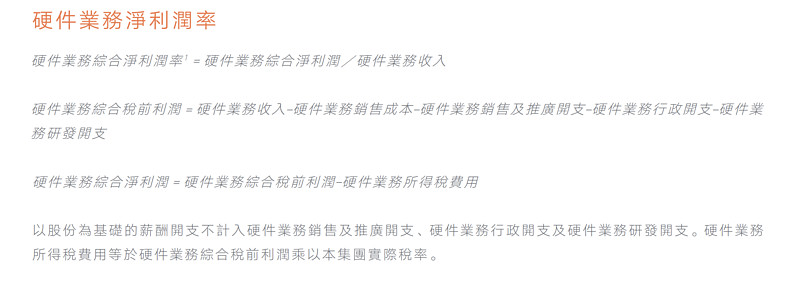

我知道许多人会拿 “小米承诺硬件利润率不超5%” 来说事,用来证明小米的利润很难提高。实际上,小米指的是“综合硬件利润率”,即包含了其他开支的:(摘抄官方的统计方式)

实际上,就以2019年报的数据,手机毛利率达到7%+,IoT硬件毛利率也超过11%。

“硬件综合净利润率” 的约定,只是小米想表达:“我并不依赖硬件赚钱” 的态度,实际上,小米的互联网业务增速飞快,并且毛利率高达约65%,这才是小米所期望的利润来源。

我认为小米的业务形态,更接近于:通过硬件快速提升用户量及粘性,通过互联网业务及其他增值服务获得利润。

小米未来数年的边界在哪里?

1,硬件业务继续保持稳定增长,国内市场+海外市场,MAU从目前的3亿继续提升5亿甚至更高的水平,直至在全球范围内增长停滞。

2,Iot 业务会提高用户粘性,并且增加用户活跃时长,Iot业务仍然有很多创新的空间(无论是场景、品类或是功能),目前判断边界仍然太早。

3,有品商城GMV从目前百亿元提升至千亿元水平(源自有品商城的总经理高自光),同步会促进:消费金融、广告等互联网服务的收入。

4,由于人均智能硬件数量的提升,触及用户的机会不断增加,通过合理的运营手段能够提高互联网服务的转化率,并带来新增业务的机会。围绕着这几亿的高度活跃的用户,保险、贷款、云、电商 等多项业务仍然可以有发展潜力。

5,从更宏观的视角来看,围绕“令每个人都享受科技带来美好生活” 的企业文化,在可预见的将来,小米必然会继续用平价的硬件继续圈粉,用硬件之外的业务获得利润,并继续提高研发投入(2019年研发投入75亿元)提升各项用户体验。

反思:阿里巴巴、腾讯、Facebook、apple,每个互联网科技企业都有独特的业务形态和商业模式,同样是做硬件+互联网服务生态,为何小米一定要copy 苹果的硬件高毛利策略?

下次有机会我们再聊聊小米公司的护城河、技术实力、竞争优势等其他话题。