(《创新者的窘境》给我的一些启发)

“行业龙头的失败,在于推动他们成为行业龙头的管理方法同样阻碍了他们发展创新性技术。而同时,成熟固定的价值网络体系限制了破坏性产品的开发。最终这些产品吞噬了他们的市场。”

====================================================================

以前看《基业长青》时我常常会思考一个问题,历史上那些作为行业龙头的大企业的失败,除了一些大家都能想到的显而易见的原因(例如管理失当,战略失误等)以外,是否还因为其他的一些原因?有一些企业,不可谓不努力,管理、组织、生产、财务都很努力,但却遭遇失败,这其中有没有一些相对共性的原因?如果能找出这样的原因,对我们的投资帮助不可谓不大。

价值网络体系

芒格说,判断出什么是你不想要的并回避掉他,那你就会得到你所希望的。所以,我一直很喜欢看产业发展史和管理者的传记。从行业与企业的历史发展中寻找产业运行逻辑与企业运行逻辑,判断逻辑的延展性、分辨共性与个性因素。这也算是对上文提出问题的一个不充分解答。不充分之处在于,大部分的产业(特别是制造业)发展过程有时候不一定是线性的,意思就是很多逻辑并不具有普适性,只是阶段性的有用。这点在技术上有突出的体现。

破坏性技术有可能重塑行业的逻辑,颠覆行业格局。而突破性创新也具有部分的功能。区别在于很多突破性创新都立足于原先的技术基础之上,单论技术而言难言颠覆。但实际造成的结果却是和破坏性技术差不多。这点在《创新者的窘境》一书中作者举了很多例子。例如硬盘行业,8英寸硬盘到5.25英寸到3.5英寸的硬盘,每一代技术的行业龙头企业基本都不同,也就是风水轮流转,在这个行业里没有基业长青。这样的情况并不仅仅存在于硬盘行业,包括挖掘机行业(书中案例),包括电视机行业,甚至也包括零售行业。书中提到折扣百货零售企业对传统企业的挑战就是很好的例子,折扣零售企业的“技术”创新,这样的技术并不存在颠覆,但商业模式是颠覆性的。

有很多的制造类以及非制造类行业发生过这样的情况。每个时期的领头企业,从一般意义上来看都是优秀的企业,管理层努力,生产有效,营销卖力,甚至那些突破性技术也有储备(有时候比替代他的公司研发或者储备的更早),但他们还是失败了。

《创新者的窘境》一书中给出的解答是,每个企业都运行于适应这一阶段行业运行逻辑的价值网络体系内,他们的能力在这一网络中形成,依赖于这一环境。意思就是,他的生产制造依托于现阶段客户的需求,甚至是大客户的需求。他的营销针对于当前的主流市场,他的资源投向于如何更好地参与主流市场竞争,他的组织管理基于企业所理解的市场运行逻辑。甚至于员工的思考框架也基于如何在主流市场中取得更好的效益。更不用说产业链的上下游之类的。而突破性创新企业依托地是另外的价值体系,无论是面对的客户、内部的资源投向还是思考框架,都是另外的体系。

例如当机械挖掘机作为大型设备主要销售给承建商时,液压挖掘机由于自身缺点(容量小、工作半径过短)对承建商来说根本没有价值。他们不得不为自己寻找新的运用领域——牵引车制造商、个体民用建筑公司。而当大企业需要1000万才能在市场上更好的运行时,很多拥有突破性创新的小企业只要有10万的收益就可以有发展的机会。两者市场逻辑完全不一样。而基于这一逻辑上的价值网络体系也不一样。

我觉得这里最重要的思考点还是——企业面向的主流市场。因为这个思考点决定了价值体系外在与内在的构成。而虽然掌握突破性创新技术的企业面临的市场是非主流的,但却能为其生存提供必要的条件。因此,倒不难理解日后随着技术曲线的进步,液压挖掘机开始蚕食其他市场,从而使得自己慢慢变成主流。

技术曲线的进步很重要,技术的效率进步速度如果能持续快于下游客户需求增长速度,等到跨越过某个临界点时,新技术就可能实现对老旧技术的蚕食或者替代。

之前比较困扰我的一点是,很多时候那些新的技术,大企业也有储备。但因为立足于原有价值体现内的思考与行动,反而成为框住他们的围栏。书中也提到了很多例子。而突破性创新企业因为足够小,只要能获得一点点收益就可以在这方面做更多努力。因此,两者的竞争实际上是不同维度的竞争。这也是为什么大企业在面临突破性创新时一再失败的原因。当然,书中也给出了很多的解决办法。最直观的就是体系外的“孵化器”,这点是目前许多科技公司在使用的方法。这些内容给了我一些启发。

在投资时,我们寻找行业逻辑、企业逻辑。本质逻辑最重要,但即使本质逻辑,有时候也可能发生改变。何况其他逻辑。在阶段变迁时就会很被动。为了回避变化,很多投资者选择挑选变化小的企业和行业。但实际上,即使这些行业和企业变化小也是相对的。更何况,现在随着时代的进步和发展。很多产业都呈现新的特点,例如技术的交叉利用与业态的融合。一些产业吸收了其他产业的一些因素(例如技术)从而产生了很大变化。过去几十年,也有一些认为变化小的行业其实变化也比较大。那么,书中的这一思考就令人有所启发。

理解了这些,对于观察大企业在面临突破性技术时的成败心里会多些参考与思维的维度。作为投资者,我们可以观察企业在面对突破性创新时是如何应对的?以回避更多的不确定性从而继续等待赢家的出现。对于突破性创新企业的判断以及可能的发展路径我们也会有更多的思考方向。我觉得,对于我的意义在于打通了我对行业观察的整个时间体系。不存在断层。

我们国家产业发展的历史虽然不长。但在个别行业上也可以看出掌握突破性创新技术的企业对旧行业龙头的替代,例如电视行业。在未来,随着整体产业的发展,行业龙头企业的变更不可避免。从这点上,这本书提供了不错的借鉴与参考。

产品竞争的演变

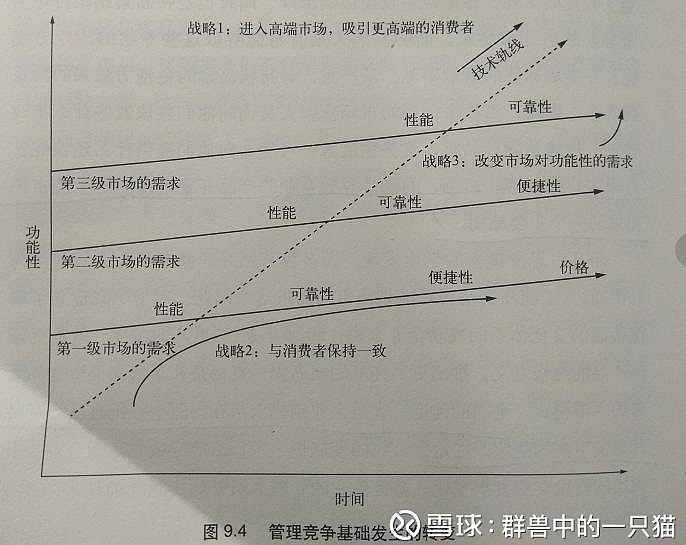

突破性创新技术不是突然出现的,它依托于产品演变的整个框架。依照温德米尔联合公司的购买等级理论,竞争首先集中在功能性,然后是可靠性、便捷性,最后是价格。破坏性产品(带有突破性创新技术的产品)的出现导致竞争的基础发生改变,从而使得产品生命周期进入下一个阶段。

作者用了电动车当做案例,做了很多推演,非常有意思。而更有意思的是,目前相比成书的那个年代,我们已经有了在市场上证明了自己成功的电动车企业。而参照特斯拉的成功路径,结合作者的推演,无疑能思考出很多东西。

作者用了电动车当做案例,做了很多推演,非常有意思。而更有意思的是,目前相比成书的那个年代,我们已经有了在市场上证明了自己成功的电动车企业。而参照特斯拉的成功路径,结合作者的推演,无疑能思考出很多东西。

我觉得功能性——可靠性、便捷性——价格其实并不是严格的先后顺序。很多时候竞争都是交叉进行的。

原先的逻辑:产品满足基本的功能性是第一要务,例如汽车就要满足基本的续航和通行功能。接着在功能性达到一定水平的基础上,竞争的要点就集中在可靠性和便捷性上。像是白电,在空调的性能基本能满足要求之后,要买格力还是美的,就看谁的可靠性更好了。便捷性可以参考丰田的珂罗娜成功进入北美市场的例子。最后是价格,如果功能性、可靠性、便捷性都差不多的情况下,可能价格的差距就是比较值得参考的竞争因素之一。

Christensen也是用这样的逻辑去对电动车开发进行推演。在功能性与传统汽车差距较大的情况下,他开始从新的其他市场开始思考。他认为在电动汽车发展的第一阶段,成功的设计理念是以简洁性和便捷性为第一特征。产品要兼具简单、可靠、便捷、低价、低成本的特点。对照电动车的发展,我感觉他的思考有一定的价值。不过可能也还是忽略了一些东西。

首在功能性竞争上,实际上因为细分市场的不同,关于“基本的功能性”这一概念的理解和要求也差距很大。针对功能性竞争当然也不止有一种取胜方式。物流车、货车、大巴、乘用车等等各个细分领域使用的电动车,对于功能性的要求差别很大。例如基于低续航技术和功率,我可以开发老人代步车。又例如特斯拉以较强的功能性首先切入的是跑车市场。低高端技术都有其对应的受众。

此外,在第一级市场,价格可能也不一定推动产品销量的因素。例如特斯拉。购买特斯拉的首批用户关注的肯定不是价格。电动大巴也有点类似,政策才是第一推动因素。对于车和家的产品来说,便捷性是远比价格更重要的因素。至于乐视贾跃亭的超级汽车来说,长的漂亮肯定是第一因素。

所以,对于产品竞争的演变。我觉得预设前提也不是很好。大部分的理论都只能参考。对于投资者来说,如果发现公司的创新产品能找到自己的细分市场应该就是一件值得肯定的事情。不过无论如何,新产品的演变基本上沿习着这个框架,对于我们理解行业内的新产品有着一定的帮助。

最后,行业龙头的,在于推动他们成为行业龙头的管理方法同样阻碍了他们发展创新性技术。而同时,成熟固定的价值网络体系限制了破坏性产品的开发。最终这些产品吞噬了他们的市场。大多数企业的能力其实比我们想象的细化,且根植于价值网络体系。因此,在投资判断中,多给自己一些空间,多留一些余地是比较重要的事情。识别变与不变是一件持之以恒的事情,开放、谦虚的学习心态,可能是我们最重要的能力之一。

(首发微信公号:知存)