挖贝网消息 民生银行在10月向16名对象发行的2亿股优先股将于11月8日在上交所综合业务平台挂牌转让。民生银行此次发行优先股,扣除相关发行费用后共募得资金199.73亿元,此笔资金将被用于补充银行其他一级资本。

另外,民生银行将于12月向境外优先股股东派息,计划派息 7,914.5万美元,实际支付给境外优先股股东 7,123.05万美元,代扣代缴所得税 791.45万 美元。

三季报:ROE下降0.76%,净息差行业排名靠后

三季度末,民生银行一级资本净额较2019年6月末增加146.70亿元,一级资本充足率为10.36%;资产总额 62,737.43 亿元,比上年末增长 2,789.21 亿元,增幅 4.65%;负债总额 57,706.67 亿元,比上年末增长 2,068.46 亿元,增幅 3.72%。

季末,该行吸收存款总额34,080.72 亿元,比上年末增长2,407.80 亿元,增幅 7.60%,其中个人存款总额 6,905.23 亿元,比上年末增长1,152.34 亿元,增幅 20.03%;发放贷款和垫款总额 33,110.28 亿元,比上年末增长 2,542.82 亿元,增幅 8.32%,其中零售贷款 13,473.17 亿元,比上年末增长 1,167.72 亿元;小微贷款 4,451.55 亿元,比上年末增长 295.91亿元。

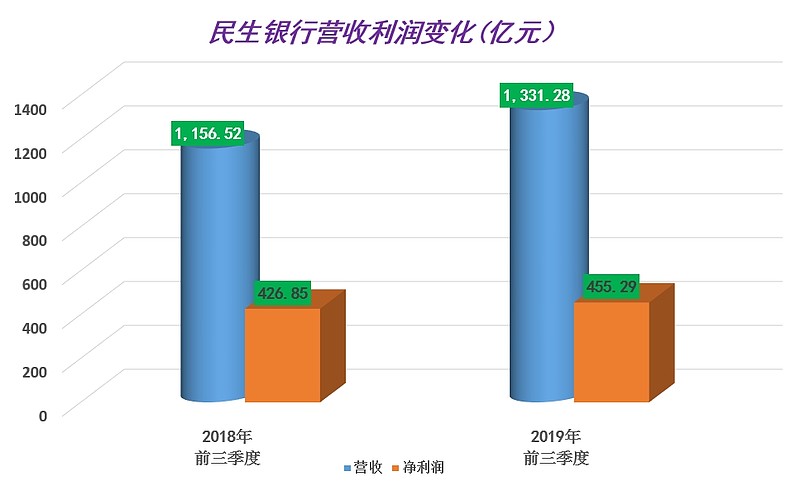

营收方面,前三季度民生银行实现营业收入 1,331.28 亿元,同比增长 174.76 亿元,增幅 15.11%;归母净利润 455.29亿元,同比增长 28.44 亿元,增幅 6.66%。

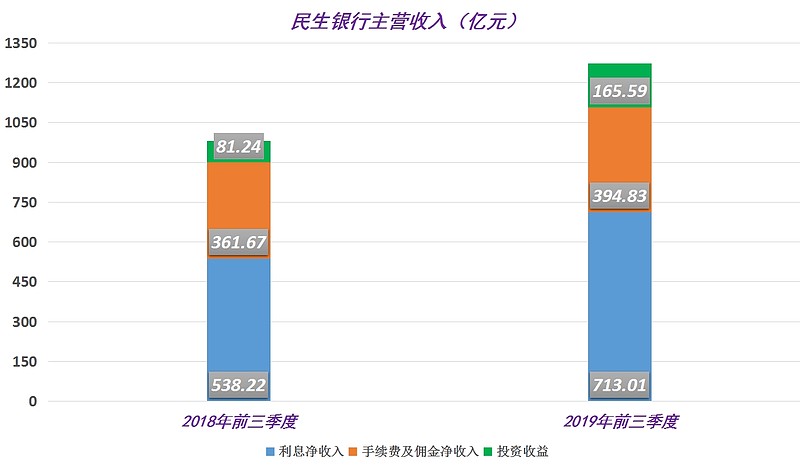

细分收入下,营收基石利息净收入为713.01亿元,同比增长32.48%,增幅在34家上市银行中排名第4;手续费及佣金净收入为394.83亿元,同比增长9.17%;投资收益165.59亿元,同比增长103.83%。

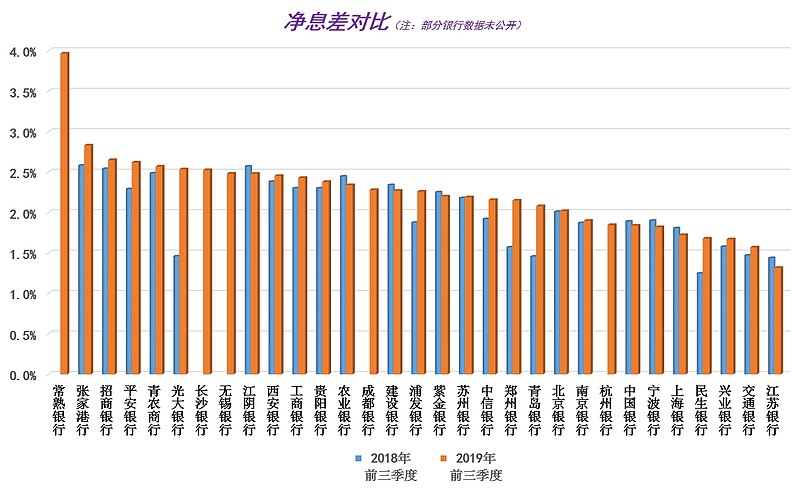

前三季度民生银行年化平均总资产收益率 1.00%,同比上升 0.03%;年化加权平均净资产收益率 14.19%,同比下降 0.76%;基本每股收益 1.04 元,同比增幅 7.22%;对营收起主导作用的净息差为1.68%,在上市银行中排名相对靠后,同比上升了0.43%,但环比中报下降0.32%。

拨备覆盖率不足150%,行业垫底

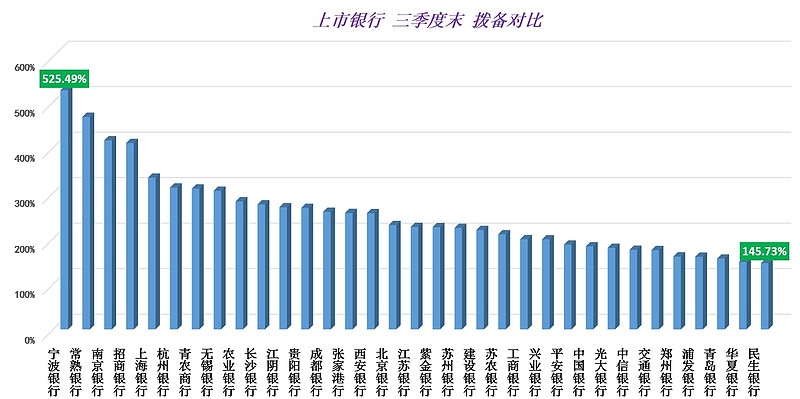

三季度末,民生银行不良贷款余额 553.09 亿元,比上年末增长 14.43 亿元;不良贷款率 1.67%,比上年末下降 0.09 %。期末该行计提贷款损失806亿元,使得拨备覆盖率比上年末提升11.68%至145.73%,但仍未达到150%的监管指标,在剃除渝农商行的33家上市银行中位列倒数第一。

依据财政部印发的《金融企业财务规则(征求意见稿)》,未来监管层可能会要求银行将拨备覆盖率控制在150%—300%之间,拨备超300%的银行应减少损失准备金的计提,超额计提部分还原成未分配利润。三季度末,剃除渝农商行的33家上市银行中,有8家银行拨备在300%以上,常熟银行、南京银行和招商银行的拨备覆盖率则超过了400%,宁波银行更再创新高,到达了罕见的525.49%。若依未来监管要求来看,这8家银行用计提准备金的方式隐藏了巨额利润。以宁波银行为例,三季度末该行计提了贷款损失准备金205.07亿元,超额计提88.00亿元,要知道宁波银行当期的利润总额也不过119.83亿元、未分配利润397.75亿元。可想而知超额计提隐藏利润之大,未来这些银行或会依此释放额外利润增加值。对比之下,只有华夏银行和民生银行的拨备覆盖率不足150%,这两家银行未来或将补充计提。