最近市场连续大跌,至昨日5月11日收盘,存量18支可转债有4支收盘价破100元(含),可转债正逐渐进入安全范围。有人开始重仓买入,也有人说时间尚早,可以再等等,还会更便宜。

可转债到底多少才是便宜呢?我们不去预测,但可以回顾一下历史可转债作为参考。我因此整理了106支已摘牌可转债的历史价格。

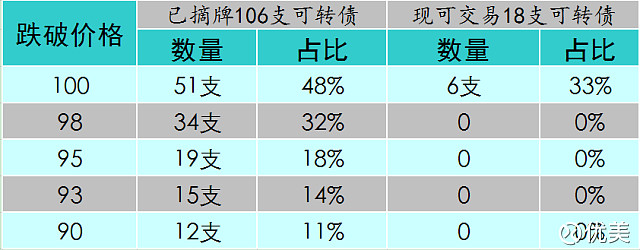

转债底价在哪里?

106支可转债中,有51支可转债的价格曾跌破100元(含),占48%;19支曾跌破95元(含),占18%;12支曾跌破90元,占11%。

按5月11日收盘价,目前市场上交易的18支可转债(不包括带EB字样的可交换债)中,有7支曾跌破100元(含),占33%,已接近历史平均水平,但离破90元还有一定距离。以史为鉴,我们有理由期待18支可转债(不包括可交换债)中有2支能跌破90元。

图一:

我按上表中5档价格做了个统计,目前可转债整体价格水平仅跌破第一档,离第5档90元很远。可转债还能再跌多少?这取决于市场的悲观程度。18支可转债中价格最低的一支是127003海印转债(5月11日收盘价99.8元),最低记录99.55元,历史上最低价的可转债110002南山转债曾到82.7元。两者相差16.85元!

当然,这并不是说现存可转债都能再跌个十几元。目前的可转债整体上不算太贵。到2017年5月11日收盘止,现市场上交易的18支可转债(5月11日收盘价平均108.45元)的最低价平均105.7元,106支样本转债的最低价平均是101.93元,只相差3.77元。

很多低风险偏好者不买高价(比如大于110元)的可转债,这106支可转债并不都在安全的买入范围。如果我们将低于100元做为自己的建仓线,那么曾跌破100元(含)的可转债数据更有价值。过去51支破100元(含)的可转债中,最低价平均为94.85元;目前曾破100元(含)的6支可转债最低价平均为99.76元,两者相差4.91元。我们可以理解为破100元的可转债平均最低价可以再跌5元左右。

“均价再跌近5元!”显然不是过分的奢望。注意这里说的是均价,不同可转债质地不同肯定会分化,有的可能跌不动,有的或许会跌到85左右!到底谁会最低就不得而知了,但1-2支破90元是可以期待的。后面还有大转债上市,可转债的容量越来越大,还有价格更低的可交换债(EB字样)来抢资金,可转债价格会继续下行。

可转债生存期平均2.24年

在论坛里看到“过来人”奉劝新手,不要急于买可转债,要做好拿四五年的心理准备。这是有道理的。历史上有5支可转债到期赎回,没能触发强赎,他们先后是:125302茂炼转债、110078澄星转债、125709唐钢转债、110003新钢转债、110007博汇转债。他在市场交易了近5年,最后到期均以接近到期赎回价告别市场。这几个转债算是可转债中的“大坑”,占比近4.7%。即使以最低价买入,到期收益也很低,接近于高等级低收益的国债。

除了这5个“大坑”,还有一些“长跑运动员”,比如113001中行转债、113002工行转债、126729燕京转债,虽然最后走完“长征”胜利触发强赎,但最后价格并不高,仅140元左右却拖了4年半的时间。虽然算起来,收益也约复合年化8%左右,不算太差,可有多少人能经得起这漫长磨人的近5年时间。有过如此漫长磨人的经历,你还有勇气再来一次“千年等一回”吗?

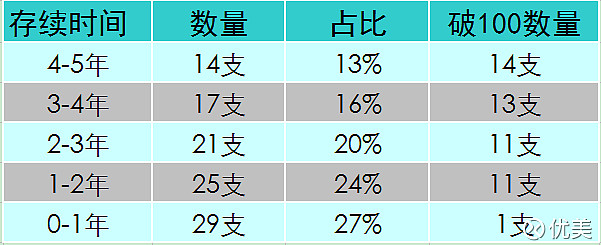

我们到底等到何时再出手呢?我不能给你答案,以历史经验来看可转债会在低位呆上很长一段时间,我们有足够的时间去考虑建仓。而且,我可以告诉你整体来说,可转债并不会让我们等太久。回顾106支可转债,从上市的第1个交易日到最后1个交易日,平均交易年数仅为2.24年。如果我们不能聪明地或者幸运地选中那些时间短的可转债,我们至少还可以用一个笨办法“摊大饼”,拿一个平均的回报,做个不长不短的等待。

图二:

从上图中我们可以看到,70%的可转债的生命在3年以内。有23支破百的可转债在3年内就胜利转股了。如果我们用“摊大饼”的方法,结果不会太差。

上表中我们发现,1年内结束的可转债数量最多,占有到近3成。那这些速战速决的可转债是不是根本就不会进入100元以内呢? 我们可以来看看,不同价格档的可转债平均“寿命”和最后交易日的收盘价的平均值。这能给我们更直观的参考。

图三:

从上图中,我们看到106支转债平均生命2.24年;破百的近半数,平均时间3.08年。也就是说,如果我们以“摊大饼”策略平均投入资金买8至10支可转债,到100元就买入,资金占用时间平均不到3年就收回本金和回报了。买入后直至最后一个交易日以收盘价卖掉,平均收益率能达到62.2%,即使以3年计算复合年化收益也有17.5%。因为可转债上市到破百会有很长一段时间,我们资金占用的时间远低于3年。

可转债:最便宜≠最划算

前面我们已经看到有近半数的可转债能破100元,并且破100元的可转债生命平均仅有3.08年。用最简单的“摊大饼”策略,我们的收益也不错。那么能否更进一步优化呢?我们再来看一次这张表:

图三:

越低价买入是否收益越高呢?比如破90元才买。从表中我们很清楚地看到,跌得越低的可转债,平均来说最终价也越低,且交易年数更长。等到98元,95元,还是93元,甚至90元,再建够仓位,持有到最后交易日,实际上我们并不一定能获得比“破100元时平均建仓”更高的收益。(当然,等到更低时再买,资金可能有机会在别处获得收益,比如先放在短期纯债里,因为数据太多这里来不及做更一步的计算。但可以肯定是,这种做法并不能获得显著的超额收益。)

那么,我们是不是到100元就平均投资呢?似乎可转债还是有下跌空间的,我们何不再等一等?是的,从历史数据来看,目前转债还有下跌空间。在前文我说过有理由期待18支可转债中有2支能跌破90元。当然,没有人能买到绝对的底部,我们可以对自己宽容一点,这不仅让我们心态更好,也可减少“错过”的可能。

我们还可以继续等待一段时间,后面还有很多可转债上市。破百也才刚刚开始,从历史来看,我们会有充足的时间建仓。我会等到图中各条线的破线比率与历史比率接近时,一次建仓,平均投资到100元以下的转债中,可能会有10支左右。

更多博文见优美博客:网页链接