导言:化工行业产品多种多样,且专业性强,使得分析者望而生畏。往期我们曾在文章中分析过化工巨头—万花化学,在这里就来继续介绍一下另一个化工企业—利尔化学。

一般来说,化工企业的发展遵循以下路径,深耕技术→扩产能→扩产品线。对标国际化工巨头,他们的发展都是以一两个品种为主打,然后积累资金,扩建产能,当原来的单一品种市占率达到一定程度的时候,进行品类拓展整合上下游产业链。

由于化工行业是重资产行业产能的扩张体现在资产负债表上就是:固定资产+在建工程,因此,如果产能得到释放的同时,叠加该品种价格上涨,那么就被称为化工行业的“戴维斯双击”。

可以说,研究化工主要研究以下几个方面:

1. 公司产品的工艺路线,公司生产该产品的核心竞争力是什么(成本低,还是由于污染问题别人环保处理不好等等)。

2. 化工产品的更新换代(这个主要存在于农药这个细分行业),其他化工产品这个问题不严重。

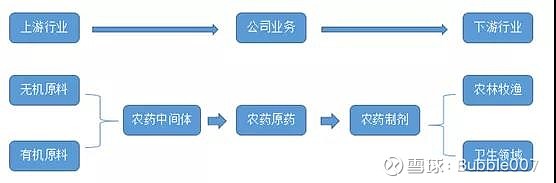

3.产品市场格局及上下游产业链的竞争格局(就拿本文举例来说农药制剂的上游产业链农药中间体的生产极为复杂,一般来说生产农药制剂的企业能掌握中间体的研发就能在很大程度上掌握整个产业链的话语权)。

下面我们就结合以上几个方面讲讲利尔化学。

从军到民的高科技企业

利尔化学,是由中国工程物理研究院于1933发起设立的,是一家军转民高新技术企业。

由于军方背景的支持,技术自然不是问题。

营收结构上来看,收入来源主要包括农药原药,农药制剂等。

所谓农药原药——即农药活性成分,一般不能直接使用,必须加工成各类制剂,才能使用。

利尔化学的原药涵盖除草剂,杀虫剂,杀菌剂等原药中间体。农药制剂就是由农药原药加入一定助剂后形成,可直接使用的,譬如草甘膦,草铵膦。

目前,公司前五大产品包括草铵膦、毒莠定、毕克草、氟草烟、绿草定,其主要销售地为中国、美国、加拿大、澳大利亚、东南亚地区等。

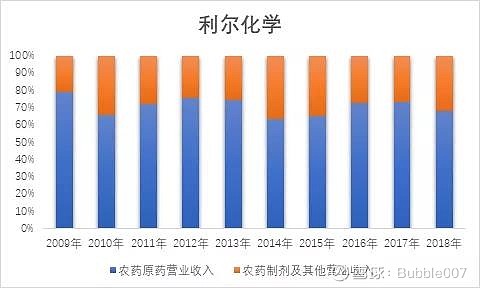

农药原药和农药制剂的营业收入都在稳步增长,近几年来看二者占营收比重的变化不大,2018年农药原药收入占比64%,农药制剂占比约30%(其他收入如贸易收入没有在图表中显示)。

农药原药

利尔化学所生产的农药原药主要是氯代吡啶类,有机磷类、磺酰脲类、取代脲等等。

一般来说农药产业链为:上游原材料→中间体→原药→制剂→销售渠道→农户。农药原药属于中间产品,整个农药产业链特特征是中间小两边大,巨头公司往往将原药生产转移其他国家。只不过利尔化学的下游销售格局比较特殊,其产品90%以上对外出口,大客户集中度也在60%以上。

其主要产品氯代吡啶类农药,下游高度垄断,导致下游产品售价高,也提升了上游企业的盈利空间。

这里以氯代吡啶类举例其他的农药原药这里就不讨论了。

氯代吡啶是农药工业的一种重要原料,可以用来生产高效、广谱、低毒农药,以及工业添加剂、日用化学工业等。

氯代吡啶的工艺通常是先合成吡啶母环,再合成为氯代吡啶。吡啶的氯化技术一直是农药工业市场应用和工业研究的热点和难点。以前只有美国陶氏益农等极少数公司掌握了吡啶的氯化技术并实现了工业化生产,其技术处于高度保密状态。

在20世纪90年代,中国工程物理研究院成功建立了吡啶氯化试验装置,且对装置进行了改进和完善,有效减少了工艺过程中吡啶的自聚、结晶现象及副产物的产生。借助中国工程物理研究院的研究成果,利尔化学公司成为继陶氏益农之后全球第二家掌握吡啶类化合物催化氯化技术的企业。

总之,利尔化学是目前国内最大规模化生产氯代吡啶类农药原药和制剂的企业,可以说是该领域的龙头企业。

除此之外,公司的氯代吡啶类产品主要有:毒莠定产能 3000 吨/年,毕克草产能 1800吨/年,绿草定产能 1500 吨/年,氟草烟产能 500 吨/年。毕克草和毒莠定原药产销量居全国第一、全球第二。公司的氯代吡啶产业链在上游原材料、下游市场、生产工艺和科技创新上在国内具有绝对优势,具备全球竞争力。另外公司收购比德生化,巩固了氯代吡啶类的龙头地位。

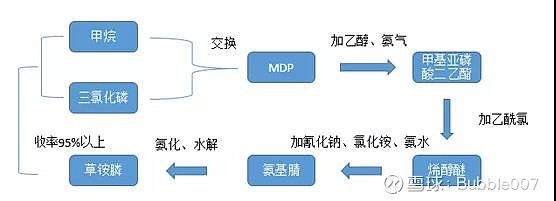

农药制剂草铵膦

草铵膦的生产工艺:

可以说,通过采用的较为成熟的工艺利尔化学实现了降低了成本,使得更具行业竞争性。

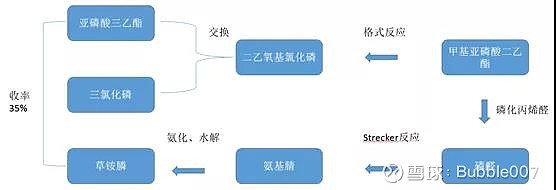

目前世界上主流的草铵膦合成路线有两种:格式-Strecker 法和拜耳Hoechst法。

格式-Strecker法相较于拜耳Hoechst法成本更高,收率更低,三废排放更多。国内草铵膦厂商大都采用格式-Strecker法,该方法一共八个步骤制取草铵膦。以原料亚磷酸三乙酯计算,收率约为35%,收率较低;而且国内企业用此方法生产出来的草铵膦原药质量与国外产品存在一定差距。该方法的第一步格式反应易燃易爆炸,对于生产装置和技术要求较高,装置维护成本也较大,无法连续化生产,投产具有一定难度。

由于该生产方法的原料中涉及到氰化钠、丙烯醛等剧毒物质,而且生产工艺极为复杂,因此在生产安全,废水处理等方面成本较高,每生产1吨草铵膦原药就要产业工业废水约 60吨,而且大部分废水蒸干后的废渣和结晶等难以循环利用,因此格式-Strecker法的原料和环保成本较高。

拜耳Hoechst法用甲基二氯化膦(MDP)与异丁醇气相法制甲基亚膦酸单异丁酯(MPE),再用用丙烯醛与氢氰酸先氰化再酯化得到丙烯醛氰醇乙酸酯(ACA),MPE 与 ACA 自由基加成得到产物氨基腈,再氨化、水解得草铵膦。

拜耳 Hoechst 法全部工序是连续化作业,自动化程度高,总收率达92%以上,而且无溶剂、无气味,几乎无渣排放;氨化和水解后的水相都蒸发回收,可套用,是对环境友好的洁净工艺。根据我们对环评报告的整理,拜耳法物料成本明显低于格式-Strecker法,考虑到环保投入和收率水平,综合成本将显著低于格式-Strecker法。

虽然拜耳Hoechst法成本较低,但依旧面临着两个难点:MDP的合成和Michael自由基加成。MDP 合成难度大,遇氧气自燃,而且装置需要4个塔,基建花费不菲;MPE 与ACA膦化合成氨基腈采用Michael自由基加成。

利尔化学成功利用天然气和三氯化磷合成了MDP,成为了国内少数几家掌握甲基二氯化磷(MDP)合成工艺的公司之一。公司的新生产路线相比于格式-Strecker法,大大提高了收率,综合收率在95%以上,公司的生产工艺已经非常接近拜耳Hoechst法,生产成本明显降低,同时三废排放量显著下降,在环保高压的背景下具有巨大优势。

草铵膦的产能释放

草铵膦在2014年突破技术壁垒之后,产能快速扩张,从1000吨(2014年)→3000吨(2015年)→5000吨(2016年)→8400吨(2017年)→10400吨(2018年),产能位居全球第一。

它采用了与国外巨头媲美的先进生产技术率先突破MDP生产工艺,是国内最接近拜耳法的生产工艺,使得新产能生产的成本,比竞争对手低 2-6万元/吨,具有低成本优势,国内其他企业在12万元/吨价格下基本上无法实现盈利。

公司目前在建项目主要有广安基地项目,主打草铵膦产能,且2019年又继续加码,准备筹建1.5万吨/年甲基二氯化磷(草铵膦的重要中间体)、含磷阻燃剂、L-草铵膦生产线等。公司在新建的广安基地将在2019年10月释放7000吨草铵膦产能,2020年再释放3000吨产能。并且公司新建的生产基地的项目单位投资额较其他友商低很多。

草铵膦需求和供给

草甘膦的禁用:2019年3月美国联邦法院宣判草甘膦致癌的首案,孟山都对Edwin Hardeman患有癌症负有责任,对于患者赔偿8000万美元。随后,越南宣布禁止所有含有草甘膦的除草剂产品的进口和贸易,计划未来彻底禁止草甘膦的使用。由于全球第二大除草剂百草枯面临禁用,这一消息一出,直接利好替代品种草铵膦(这里插一句在草铵膦这个品种,最大的玩家就是拜尔和利尔化学)。

草甘膦在短期之内被彻底取代也不太现实,单独施用草铵膦成本较高,但是草铵膦与草甘膦复配则能很好地解决成本和施用效果的问题。草铵膦与草甘膦复配用于转基因作物是未来的长期增长点。按照2016 年全球草甘膦折百用量71万吨,假设草甘膦与草铵膦复配的施用面积占草甘膦总施用面积的5%,复配比例 5:1,则未来“双草”复配带来的草铵膦需求增量约7,100 吨。按照草铵膦15万元/吨的价格估算,“双草”复配可能为草铵膦带来每年10亿元的市场增量空间。

关于供给,目前全球名义产能4.2w吨,短期内由于存在环保等问题像辉丰股份等公司停产整改,近期产能远远不能达到4.2w吨,远期在建产能2.3w吨。

综上,百草枯替代+与草甘膦复配,使得草铵膦的需求,未来还会继续放大,同时供给相对不足。短期之内看不到其他农药有代替草铵膦的可能性,据PhilippsMcDougal(农化行研企业)估计,2010年以来每一种新农药开发成本近3亿美元,耗时超过10年;新产品需要完善产业链的配套,这投入大,且耗时长。

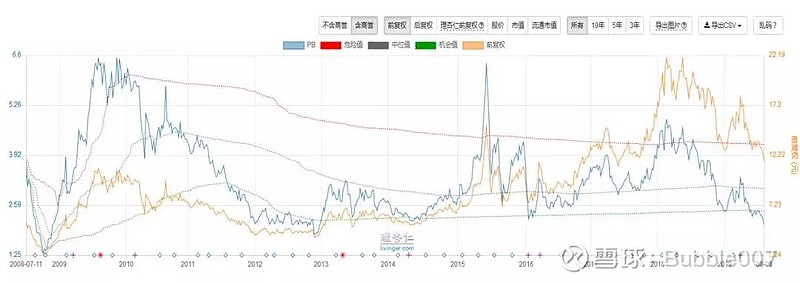

历史复盘我们结合财务数据对公司历史业绩变动进行下复盘,找出公司业绩变动的原因。这里分为以下几个时期:2008-2011,2012-2015,2016-2018。

2008-20112008年全球金融危机爆发,国内外市场需求疲软,对农药的需求减少,另外自2008年以来,美元兑人民币汇率从6.8跌至6.2。

而利尔化学主要以出口为主,因此,产品销售价格下降,导致毛利率进一步降低。这一时期的营收和利润增速都不大,2011年公司发生了一起并购,以现金认购了江苏快达(主要产品是除草、杀虫和杀菌等农药,以及酰氯、光气等)新发股份,实现控股,溢价率11.74%。

通过并购,一来获得了重要的原料生产商,二来直接获取下游渠道。

2012-2015这一时期宏观经济不景气作物价格指数、植保增速下跌,农药需求放缓,全球农药销售额增速下滑,在2015年增速为负。

并且,国内掀起了环保风暴,环保标准更加严格、环保处理成本更高,不少落后产能小企业,难以正常开工甚至关停。

2011年收购的江苏快达,其受江苏省环保要求的影响(规定:从事危化生产及分散的化工企业,必须退城入园),启动搬迁,对生产产生不利影响。另外公司研制的草铵膦在2014年才完成技术改进,还没来得及产能释放。这一阶段的业绩自然就不太好看。股价也就没多大起色(2014年,由于百草枯被禁,草铵膦替代需求增多,而短期供给不足,价格上升到32万元/吨的高位。于是,这吸引众多企业上马草铵膦产线,导致供给大幅上升,价格回落。2016年初,拜耳又下调了草铵膦制剂价格,引发行业价格战,原药价格一度跌至11.1万元/吨)。

2016-20182016年下半年,受百草枯禁用范围扩大、环保趋严,以及草甘膦抗药性凸显的因素影响,草铵膦的需求量放大,但库存有限,使得供求失衡,价格上涨,恢复到20万元/吨左右。这一时期利润与营收快速增长,公司的股价的迅速上涨。

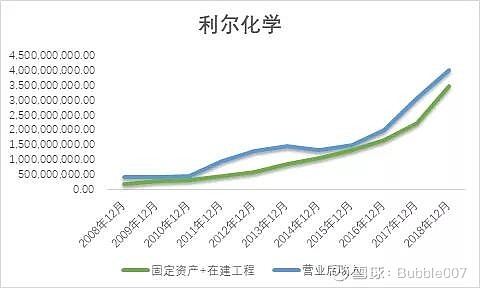

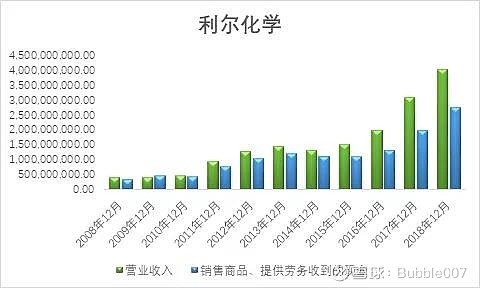

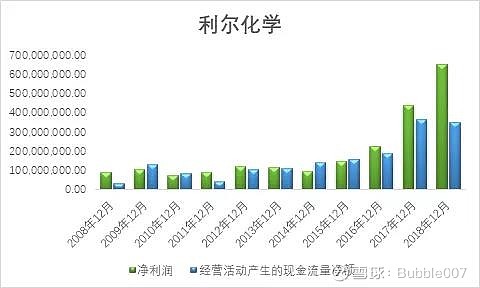

通过历史复盘发现公司的roe-pb成正向相关,对于这种周期性比较明显的企业尽量不要再高pb时购买。未来三年公司业绩的增长点是草铵膦的产能释放,将该公司带来大概10亿的营收,给公司带来的利润大概是2-4亿。所以这个公司还有一定的成长性预期在里边。就像上文提到的那样观察这类公司的成长性看固定资产+在建工程。这个决定了未来的产能。

估值与财务

资产方面主要关注下固定资产和在建工程以及应收账款,应收账款主要是大公司一般来说存在坏账的概率很小,负债方面没什么可讲的。

固定资产上来看计提还是很合理的。这里注意下在建工程是否存在拖延转入固定资产,少计提了折旧,使利润的含金量下降。

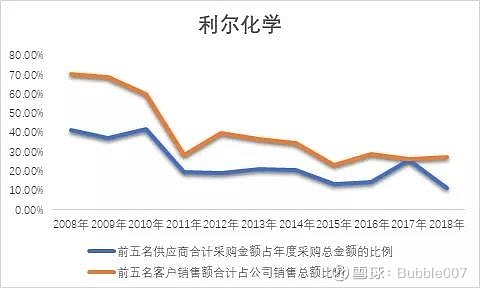

从收现比等指标来看公司产业链议价能力不是很强。这与行业上下游竞争格局有关。

关于估值,目前估值2.1pb利润增速-30%目前看距离历史最低估值1.8pb也不多(去除2008年),未来草铵膦产能释放,现在的估值还是蛮吸引人的。

之后公司的大量在建工程转入固定资产,开始释放产能,随之而来的是总资产周转的提高,从而拉高roe。未来农药制剂占营收比重上升,由于农药制剂在整个农药产业链的话语权比较强,公司的现金流会改善,重点要关注的财务指标是收现比和经营活动产生的现金流量净额与净利润之比两个指标。

附录:农药的历史

早在公元1000多年前,希腊人燃烧硫磺熏蒸室内的跳蚤。公元900年,我国祖先开始用用雄黄(三硫化二砷)防治害虫。不过,此后漫长的几百年历史里,农药产业进化很慢。直到18世纪后,才开始真正发展。

1763年,法国用烟草及石灰粉防治蚜虫,这也是世界上首次报导的杀虫剂。随后,1800年,美国人Jimtikoff 发现高加索部族用除虫菊粉灭杀虱、蚤,28年后,他将除虫菊加工成防治卫生害虫的杀虫粉出售。

在人类历史的这个阶段,基本都是天然农药,受植物的产量的问题,大规模使用仍然较困难。

1851年,法国M.Grison用等量的石灰与硫磺,加水共煮制取的石硫合剂雏——Grison 水,开启了无机农药的时代。

无机农药的代表有——波尔多液(1882年发明,硫酸铜与石灰水混合,用于防止葡萄霜霉病)、硫酸铜(1896年,用以农田除草)。

1934年,二硫代氨基甲酸衍生物(福美类)杀菌剂的出现,开启了有机农药时代。

有机农药的代表有——DDT,1936年被瑞士化学家米勒发明,用于杀虫,1948年获诺贝尔奖);六六六,又名六氯环己烷,1942年被发明,由Ciiba-Geigy(该公司后与山德士合并,成立了诺华)将其实现产业化,用于杀虫,开启了现代农药的开端;还有敌敌畏,一种有机磷类杀虫剂。

无机农药通常含汞、含砷,防治面窄,药效低,毒副作用大,而有机农药化合物性质稳定,但降解时间需要几年甚至十几年。

因此,农药的毒性、高残留性、以及对环境造成的污染性,使得农药开始朝着低毒、高效的方向转变。

1950年,美国研究植物化学的时候,发现了一种菊花,其脂状分泌物有除虫效果,便研制出了“拟除虫菊酯”,随后合成了杀鼠剂“安妥”和“华弗林”。

20世纪70年代,孟山都公司合成草甘膦,一种非选择性、无残留灭生性除草剂,主要用于玉米、大豆等作物,成为全球产量和销售额最大的农药品种。

目前,最新农药为RNA农药,该产品结合化学农药和转基因的优势,通过喷洒含有干扰RNA序列的溶液,暂时改变基因表达,直到病毒和害虫被清除,而不改变植物本身。

2015年底,孟山最先推出RNA喷剂概念产品(BioDirect)。随后,拜耳、先正达、陶氏化学、巴斯夫等化工巨头们,也开始研发RNA农药以及相关转基因产品的研发。目前,美国已经开展了首批田间试验,RNA农药的商业化生产有望在2020年实现。