RMB汇率一路贬,已经到了6.71815了。

看了不少球友正在讨论这个话题、

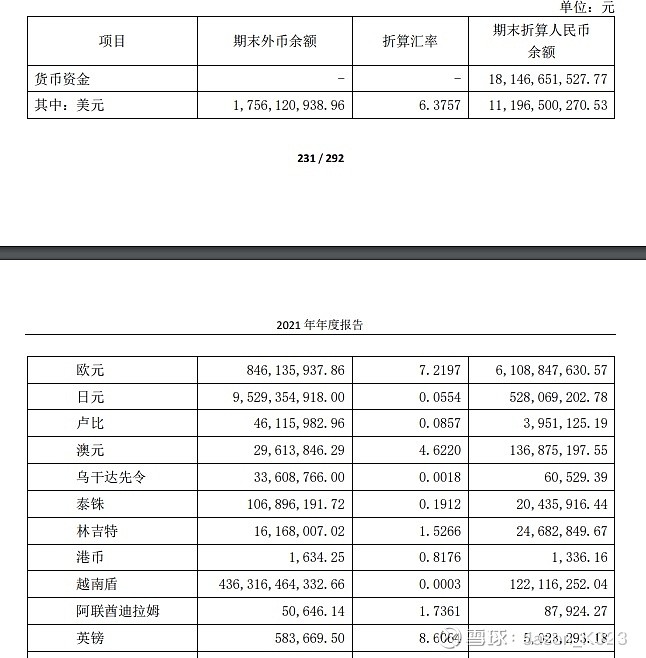

外币汇兑除了美元,其余的估计都是倒贴、

幸好美元占据大部分,附图,隆基外币价值181亿rmb,美元占了111亿(折合$17.56亿),占比61.33%

而年底结算是6.3757、一季度看了一下3月7号为6.30705、前后5-10天并没有明显涨,所以按照6.31左右合理、

目前rmb 6.71815-6.31=0.40815

0.40815*17.56=7.167亿

但是别的货币大概率是贬值的,只是不会太多,因为大部分是欧元,那粗略算整体外汇升值6亿。

虽然6月份还没到,但整体业绩稍微估算一下。(待我拿出我的明末清初的算盘🧮)

硅片隆基目前开工率80%,后续会逐步提高,硅片出货约22GW(23.2亿)、组件算12GW(4亿)、保山五月份爬坡满,预计月底,那么硅料权益算6500-7000吨(10亿)、汇兑算上述的6亿、加氢能bipv等算0.5-1亿(0.75取中值)。

总体就是:23.2+4+10+6+0.75=43.95亿、

由于硅料目前是最赚钱的环节,通威保山的爬坡,他们应该会更着急,预计会多一些,不排除归属隆基的权益达到7500-8000吨,而隆基在一季度业绩出来后,业绩说明会上50-60gw组件出货指引并没改变,所以组件二季度12gw也属于最保守的估算,毕竟如果二季度只有12gw的话,后续两个季度至少要18.2gw才能完成任务。

氢能去年500mw出货,今年1.5gw出货,bipv按照森特业绩披露,应该也不止这点,但是一切按照最保守预测。

另外,八月份泰州4gw、西咸15gw电池产能也要启动了,今年内至少2gw(这里有约0.2元/w的超额收益)

而三四季度还有硅料稍稍降价的预期,总的来说,底部应该算差不多了,至少转折点是到了,加上业绩报告会上各大机构听完后,更有信心了(沟通方面明显改善),然后计算器啪啪啪按一遍。

于是就有了增速仅6%、却能连涨5天的话题…

边走边看,隆基至少是知行合一的公司,今年稳住,爆发点,在明年…