$流利说(LAIX)$ 三季报已出,第三季度营业收入1.805亿元,预计2018全年净营业收入可达 5.98 亿元至 6.18 亿元。截止9月30日,流利说还有3.435亿元的递延收入。

作为一个两年前才开始做营收的公司,取得6亿的营收,相当出色。

除非——这部分营收是用超过营收的营销费用获得的。

引用一位朋友的话说,就是“花10块钱打广告,收上来8块钱学费,我去当老板也能干~”。当然我不完全同意。

这件事,在线外教独角兽VIPKID干的不错。VIPKID的用户理论上可以从6-12岁一直上着,客单价2万,假设学生可付费2/3年,广告费可以平摊。而流利说客单价低至99元/月,超额营销费用花的是否值得?

职场人不会盯着一个app学好几年,他们的目的非常明确,考证、出国或者针对工作。不排除有的人就是用app学英语上瘾,不过这种人可罕见的很呐。

一、用户拆解

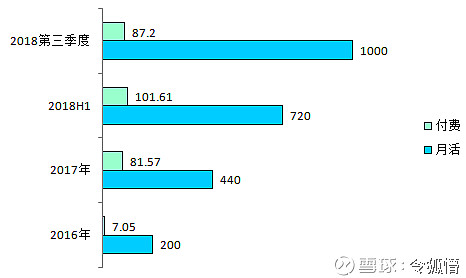

2018年上半年,流利说的活跃用户中约14.1%为大学生,31.4%为K12教育学生,38.2%为职场人士或自由职业者。其用户绝大多数为女性。

白领和大学生女性追求健身、读书、岁月静好,流利说打卡不需要去健身房。

占比31.4%的K12学生的需求值得进一步挖掘。高考目前不考口语,所以目前没有刚需。

2018年上半年月活用户720万,占注册用户8380万的8.6%。活跃用户数量比同期增长一倍。付费用户101.61万,占活跃用户比14.1%。

(单位:万人)

(图:流利说用户情况(三季度月活为估算))

二、运营及财务数据拆解

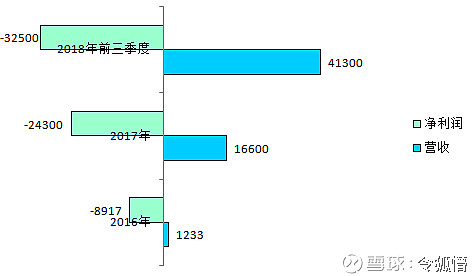

2016年:7.05万付费、1233万元营收、客单价175元

2017年:81.57万付费、1.66亿元营收、客单价205元

2018年上半年:101.61万付费、2.32亿营收、客单价228元

2018年第三季度:87.2万付费、1.8亿营收、客单价206元

客单价可以看出一点猫腻,尽管还有“雅思流利说”这个相对高端的产品,整体客单价还是死死被按在200元上下。

作者发现最大的问题不是客单价低,而是这个客单价意味着基本没有续费。

英语流利说通过“免费体验产品+99 元/30 天平价产品付费”和“199元/100天”的方式获得客户试用,如果学的数据达到一定标准可以退费。

一名典型的新用户,他通常会花199元/100天产品开始使用,如果他觉得好,至少会继续买3个月,也就是客单价应该提高到400元/人。

如你所见,用户付费区间都集中在200元,随着时间的推移略有增加,有一部分人进行了续费,所以总体客单价到了218元,而大多数的人试用之后选择了不再付费。

如果照过去2年的个速度,每年客单价提高20元,只要10年就可以提高到400元了,欧耶!

流利说没有公布到一定标准之后、按照先前承诺退费的用户数量占比,也许这方面数据能驳倒本文观点。

就像狗熊掰棒子,如果每拿到一个新用户,就流失一个老用户,那烧钱何时到头?

流利说三季报显示,9月30日账上还有3.24亿元现金及等价物,加上10月后IPO所得的4亿多元,一共还有7亿多现金。

流利说上市前一共融了5亿人民币左右,2016-2018都亏完了还差了1个多亿。接下来就得烧IPO的4亿多和学费递延收入了。三季度递延收入有3.43亿元。

照着这个速度下去,明年把IPO融的钱烧完,后年提前把递延收入花出去,理论上还能撑个3年,直到下一个有续费的拳头产品出现。

好消息是,尽管还是很大的亏损,亏损率比去年在缩窄,三季度大概是-78.7%,而去年是-146%。

(单位:万人民币)

(图:流利说2016到2018年三季度的营收、利润)

三、新产品流利阅读

我们都知道,学英语需要听、说、读、写都会才叫学好了。如果会听、说,但是不会读、写,在英语国家就是传说中的文盲。

严格来说流利阅读不是新产品,2018年年初就有了。

流利说在2018年四季度将原先内嵌的阅读产品独立出来,单独推出了APP版本。

下面是产品付费页面:

流利阅读提供每天一篇外文杂志/报纸的文章,除了原文之外还有文字和音频讲解。这个产品的不通之处在于,每天真的只有一篇文章,如果我恰好不喜欢这个话题/文章怎么办?作者认为这款产品并没有从用户角度出发,让用户产生自发学的兴趣。

不过,返费门槛就低多了,只要打卡发朋友圈80天就可以返学费。

对于很多朋友来说,读不完没关系,但是发朋友圈大家比较擅长。

后来江湖传言,很多人没有拿到退费。

2018年5月,这个产品的负责人萌C疑似离职,他在此前被流利说收购的“what”微信公众号里发了一篇告别文章,作为一个2015年就加入流利说的老员工,我觉得他离开是明智的。

从技术角度看,独立出来以后的APP并不像流利说那样有门槛,更加依赖优秀的产品设计和运营能力,这方面也许可以学百词斩。

所以,这不是我们想要的那个“有续费”因此能停止烧钱的产品。

四、老产品中考流利说

这款产品如名字所写,非常针对初中群体。

一开始看到这个产品我是很开心的,K12的付费意愿比成年人强太多。但是苹果商店的评分仅有1.4分,上一次更新是1年前。

我们还是继续看一下:产品主要的功能有

1、最新最权威中考题库

紧跟最新考纲,紧抓高频、易错题、重点题。

2、超详细报告和原音原文

这是一款100%应试导向的产品。应该说中考竞争压力比高考大的今天,这款产品的切入点不错。遗憾的是,该产品无法注册体验,可能已经死了。

五、总结

作者是抱着万一这是个好股票的心态写这篇分析文章的。

的确有一些亮点,亏损同比缩窄、K12用户群占比接近1/3。

但最期待的是流利说能拿出一个款真正有用户黏性的产品来,在这之前投资人不太喜欢看到无止境的烧钱。新产品并没有惊喜。

三季度后,我认为流利说在继续滑向深渊。

尽管三季度显示已经资不抵债,但是还好有IPO后的现金流入,公司会一直运作下去,但股价就不好说了。