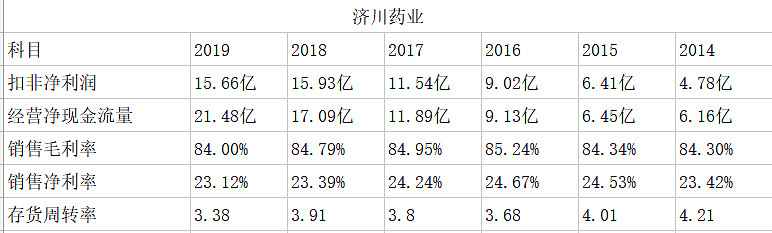

从财务指标来看, 两家公司都很优秀, 包括净现金流比率 毛利率 分红率 当前股息率都在5%以上 研发费用几乎都全部费用化 有息负债少 净资产收益率都挺高, 而且很多指标济川药业要比葵花药业好的多, 比如净资产收益率 济川药业最近几年在30%左右 要远高于葵花的17%, 存货周转率约3.5 也高于葵花的2.4, 毛利和销售净利率都高出葵花一大截, 这也是很多人咋一看很喜欢济川药业的原因.

那为什么选葵花 而 不选济川, 下边说下个人的见解(仅代表个人观点), 按重要性顺序排列

一. 产品结构,决定公司经营稳定性

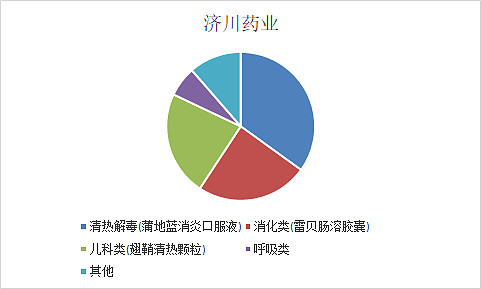

济川药业主要以三大产品打天下, 分别是蒲地蓝消炎口服液, 雷贝肠溶胶囊, 小儿翅鞘清热颗粒. 占比最大蒲地蓝新增不良反应(注明宝宝及孕妇慎用) 以及医保等一系列问题, 导致儿童用药市场不断丢失, 去年大幅度下滑26%, 未来还有很大的不确定性. 雷贝肠溶胶囊属化学药, 面临集采的问题, 不确定性更大, 利润腰斩那都不是事. 小儿翅鞘清热颗粒去年增长22%, 还阔以, 也是蒲地蓝销量下滑后, 公司的主攻方向. 总的来说公司产品太少, 主打产品面临非常大的困难和不确定性, 未来业绩还有大幅下滑的可能. 而且对于中药粉来说济川药业去年中药销售 46亿, 葵花去年中药销售33亿, 差别不是很大.

来看一下 葵花药业的产品结构和经营策略

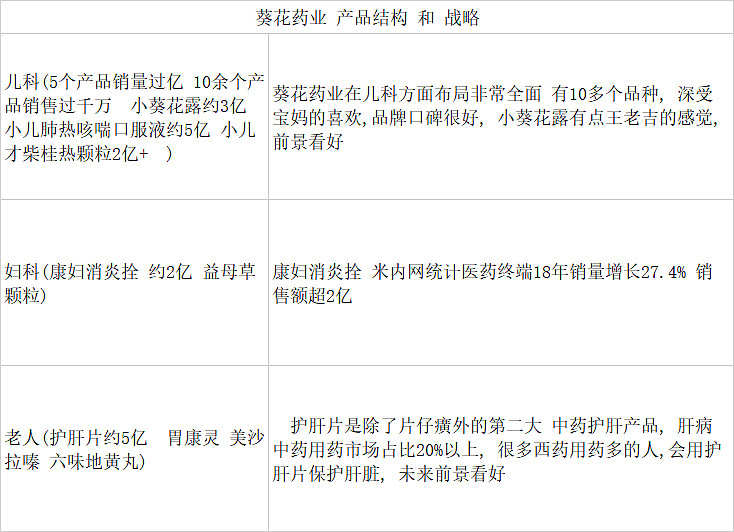

儿科(5个产品销量过亿 10余个产品销售过千万 小葵花露约3亿 小儿肺热咳喘口服液约5亿 小儿才柴桂热颗粒2亿+ ) 葵花药业在儿科方面布局非常全面 有10多个品种, 深受宝妈的喜欢,品牌口碑很好, 小葵花露有点王老吉的感觉, 前景看好 妇科(康妇消炎拴 约2亿 益母草颗粒) 康妇消炎拴 米内网统计医药终端18年销量增长27.4% 销售额超2亿 老人(护肝片约5亿 胃康灵 美沙拉嗪 六味地黄丸) 护肝片是除了片仔癀外的第二大 中药护肝产品, 肝病中药用药市场占比20%以上, 很多西药用药多的人,会用护肝片保护肝脏, 未来前景看好

总体来说葵花药业的产品布局非常全面, 稳定性好, 增长空间大, 公司以儿科药为中心, 带动妇科 老年用药的发展, 小葵花露 芪斛渣颗粒 护肝片 康妇消炎拴都有非常好的增长前景, 不少产品还有不断提价的空间. 公司团队非常擅长新品的打造培育新产品.

二 从应收账款和销售费用看产品竞争力

济川药业的5年平均销售费用率52% 远高于葵花药业的33%,应收账款占比28.3% 也远高于葵花的8.7%, 而且葵花的应收款中应收票据占比较高, 济川基本上全是应收账款, 足以说明葵花的产品竞争力 客户粘性远高于济川药业, 还有不断提价的空间. 济川药业的产品可能很多事医生卖给病人的, 拿了不少回扣, 葵花的产品很多是客户自发性购买的, 两者性质差别很大. 葵花的销售费用广告占比多, 济川的医生回扣占比多, 这个也比较好理解了.

三. 疑点

济川药业的毛利率常年高达83%以上, 70亿的营收, 每年只有3亿的平均存货, 从指标来说公司毛利越高 存货越少, 说明公司的产品竞争力越强, 运营管理越好, 但对比同行业的公司来看, (PK片仔癀 以岭药业 同仁堂)有点好的不正常, 这也跟公司是销售驱动型的公司有关, 不知道这样的高毛利 低存货还能维持多久.

总结: 济川药业 葵花药业都是非常优秀的公司, 财务指标健康水平也秒杀很多同行 和 非同行, 但是对比起来 企业稳定性 和 产品竞争力, 未来的发展空间 葵花药业要明显更胜一筹, 当然葵花药业也有自身的问题, 比如大股东因为离婚问题, 一直在抛售公司的股票, 高管也在地位抛售, 关去世后财产分割问题对公司的影响. 目前本人持有13%仓位的葵花药业. 济川药业的可转债可能比买公司的股票, 安全性要好得多, 也未必赚的少, 106以下应该是比较好的机会.$济川药业(SH600566)$ $葵花药业(SZ002737)$ $片仔癀(SH600436)$