导语:广誉远(600771)主要从事中药产品的生产、销售,属于医药制造业,核心业务为中成药业务。依据产品定位和渠道不同,公司主营业务分为传统中药、精品中药和养生酒三大业务板块。

----------------------------------------

思索:中成药板块,是否处于行业低谷期?

----------------------------------------

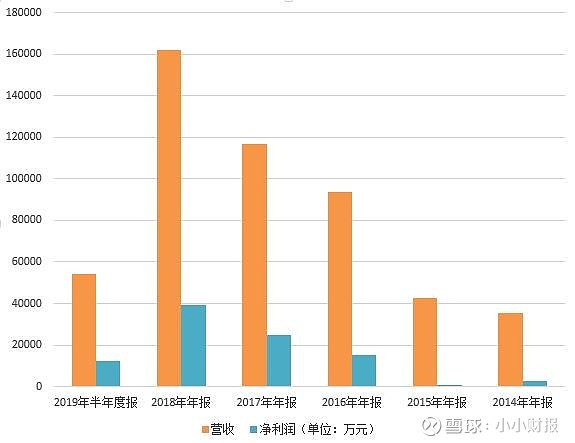

1. 营收与净利润

结论:1)账面上,14年至今总共赚了9.57亿元;2)19年半年报,营收同比出现萎缩;

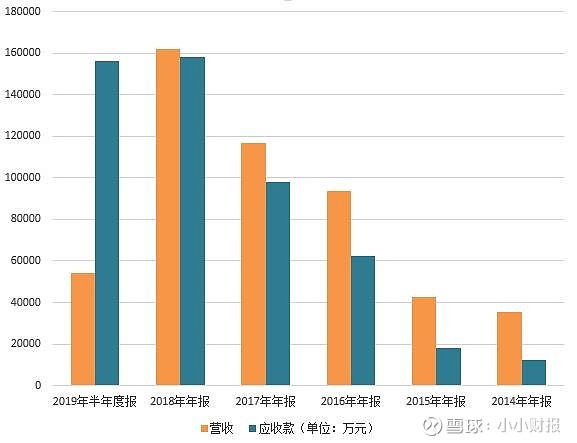

2. 应收款大幅飙升

结论:几乎和全年营收持平甚至可能超过的应收款,单单是这一个数据,就让人看不到什么希望。而且,应收款占营收比例如此之大,让人非常怀疑营收的真实性。(这点在下面的分析也能得到佐证)

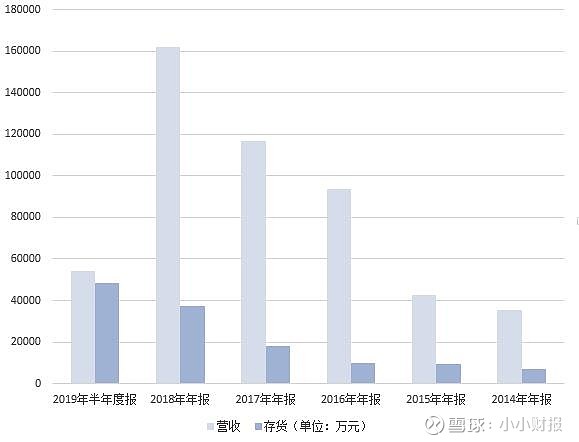

3. 存货

结论:19年半年报的营收同比出现萎缩,存货竟然还在继续增长!

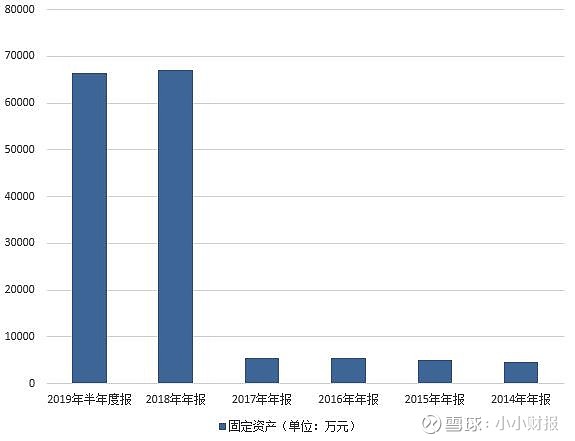

4. 固定资产

结论:18年的在建工程转固定资产,导致固定资产突飞猛进。会不会又是老招式,传说之中的“天下无敌折旧法”?

忍不住想插一句:华尔街没有新鲜事。

5. 预收款如何?

结论:比起营收的增长,我觉得预收款更能反映一个企业的实际情况。(在公司政策没有大变动的情况下)

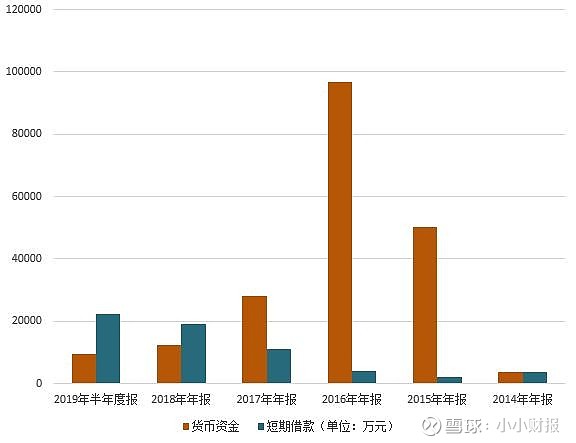

6. 最终,还是要看看账户有多少钱,欠着多少债?

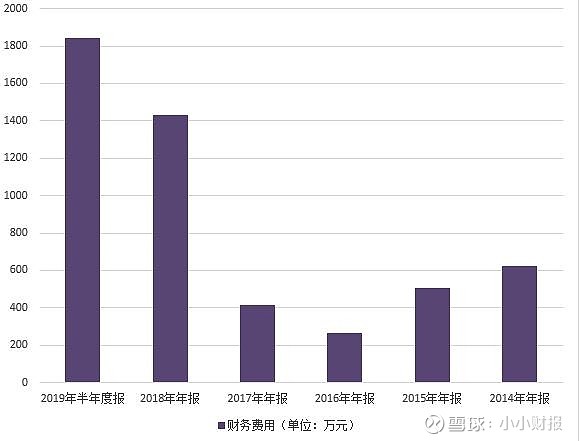

结论:1)5年来,在公司赚了9.57亿的前提下,货币资金越来越少,短期借款越来越多,逻辑上完全说不通。2)19年半年报,货币资金剩余9500多万,短期借款2.2亿!就快要露原形了。3)财务费用的趋势,比较让人相信,借款应该是越来越多没错了。

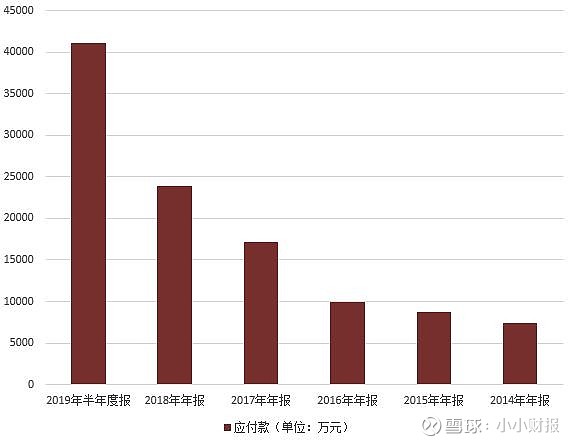

7. 现金流与应付款

结论:1)经营性现金非常糟糕,公司根本没有钱进来;2)更糟糕的是,在应付款高达4.1亿的情况下,19年半年报的现金流竟然还是负的7800多万!

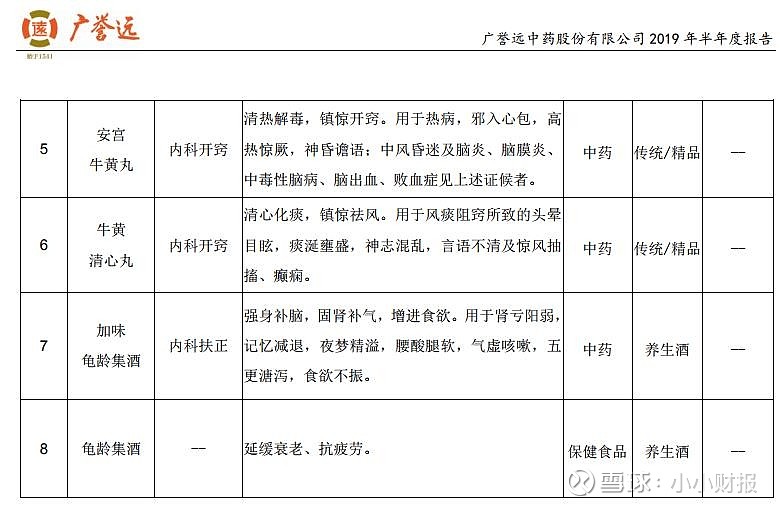

8. 公司的产品究竟是什么?

结论:最近几年,很多中成药的药企日子都很艰难,也难怪要卖卖药酒了。

----------------------------------------

总结:结合之前分析过的好几家药企,我们发现中成药方面的药企出现了板块性的经营困难。竞争越趋激烈(产品同质化),对于产品的要求越来越高,加上政策的宏观影响(带量采购),我们认为至少目前为止没有看到好的投资机会。

----------------------------------------

PS:以上内容仅供学习研究之用,不作商业用途,由于某些数据取证困难,我们不能保证完全正确,请知悉。

最后,我们会定时发布分析报告,假如您不想错过,请关注我们的雪球专栏号/微信公众号/头条号:小小财报