导语:7月17号刚刚对中金黄金的财务报表进行了分析,7月18号就爆出了金贵银业资金极度紧张的新闻(警惕!金贵银业利用商票空手套白狼,违法融资2.5亿)。我们“事后诸葛亮”一次,用财报分析的角度来解剖一下$金贵银业(SZ002716)$的问题出在哪里?

<$金贵银业(SZ002716)$财务报表分析>

主营业务:以白银冶炼和深加工为主,配套铅冶炼,并综合回收金、铋、锑、锌、铜、铟等有价金属。公司的主要产品是白银和电铅,白银年产量居全国同类企业前列,是我国白银生产出口的重要基地之一。

1. 先来看看5年来白银的走势

总结:14年中旬和16年中旬为价格高点区域,16年至今走势略微下滑,目前价格处于中间偏低区域。简而概之,行情一般,但也不差。

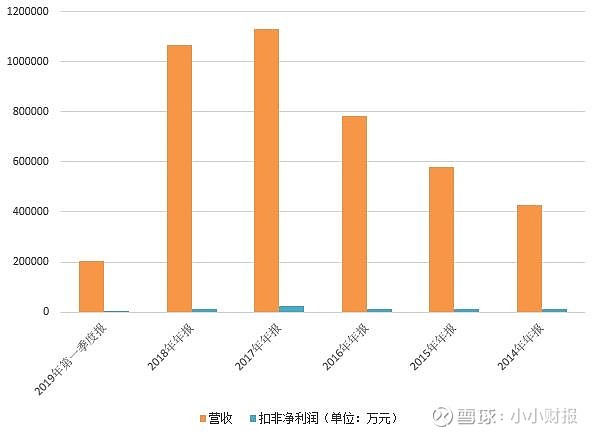

2. 看看营收和净利润情况如何

结论:由于行业特性的原因,营收远远大于净利润,属于可理解的范畴。14年至18年5年间,公司总共盈利7.68亿元。(请记住,公司每年都是盈利的)

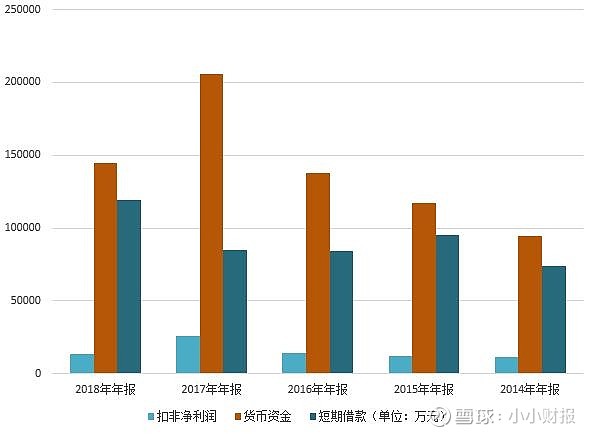

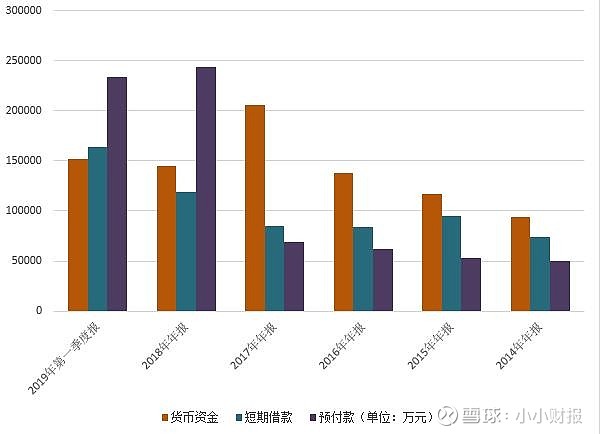

2. 继续看看扣非净利润、货币资金、短期借款的对比关系

结论:14年至17年间,货币资金处于增长态势,短期借款基本平稳,看不出来什么问题。唯一值得我们警惕的是17年-18年间的数据比较,货币资金开始下滑,短期借款开始增多,而且净利润也开始减少。

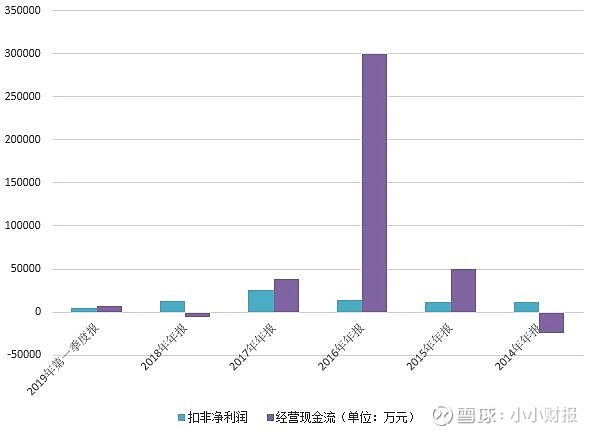

3. 看看净现比如何

结论:这里有两点需要引起注意的,1). 2016年的经营性现金流有点异常;2). 2018年的经营性现金流出现负数,对比上面图标的数据,我们非常有理由猜测18年的经营可能出现了问题。可是,到目前为止,我们也不能判定这家公司问题的严重性如何,最多只能反映出最近一个年度经营可能出现了一些困难。

是不是财务报表分析的方式不能找出问题的所在呢?

4. 仔细研究了报表的其他数据后,我们找到了异常 — 预付款!

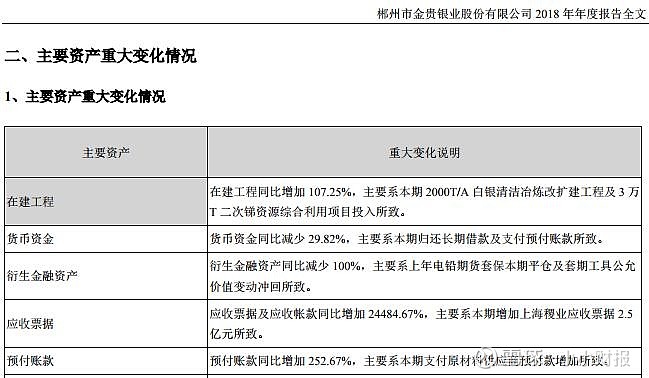

结论:公司的预付款项目从17年的6.9亿激增到18年的24.39亿。第一时间,我们找回18年的年报看看是什么原因导致的,以下是年报的原始内容。

18年年报上披露主要是支付原材料的预付款导致的预付款激增,现在让我们回忆一下之前的分析,我们之前在第二点和第三点的分析中有一个推测:18年的业务可能出现了问题。

很明显,矛盾的冲突点出现了:激增的原材料预付款和可能性非常高的经营困难在同时段发生。

顺理成章的,我们有了一个更加大胆的假设:预付款是否转去关联或者第三方作为虚增收入的体外循环资金呢?

故事到此,基本告一段落,离水落石出应该不会太远了。答案往往很简单,因为简单的答案才符合逻辑。

----------------------------------------

PS:以上内容仅供学习研究之用,不作商业用途,由于某些数据取证困难,我们不能保证完全正确,请知悉。

最后,我们会定时发布分析报告,假如您不想错过,请关注我们的雪球专栏号或者微信公众号:小小财报