本文只是介绍个人投资策略,欢迎理性的价值投资者一起讨论交流,谢谢。

从2021年6月18日,买入长江电力和建设银行后,开始了自己的股票投资。成绩如下:

从去年6月18日投资以来到今天(22年9月18日)共15个月时间,收益率为4.88%,同期沪深300收益率为﹣22.92%,一共跑赢27.8%。

个人持有股票以及成本如下:

自己的投资策略都是一些很基础很常见的投资策略,(一般成熟的公募或私募基金都有20-30个策略对基金进行管理)如果想取得一个优异的成绩更多是对投资策略的理解以及根据公司发展、行业变化、市场趋势对组合进行调整优化。

目前主要投资策略如下:

一、持有高ROE的公司

巴菲特说:“如果非要我用一个指标进行选股,我会选择ROE。那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”

巴菲特指出1个量化的指标,即20%。也就是说,投资者应当尽量选择ROE高且常年稳定的公司。

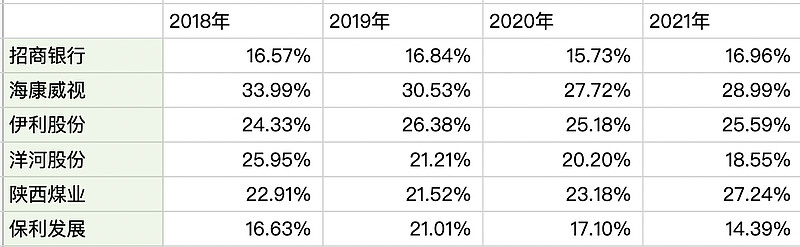

首先看一下指数的ROE。我选择了上证50、沪深300和中证500近3年ROE。

可以看出指数的近3年ROE都在15%以下,其中中证500更是在10%以下。

但个股的ROE会优于指数(毕竟指数的成分股也是良莠不齐的),如图所示,我个人持有的:招商银行、海康威视、伊利股份、洋河股份、陕西煤业大多都在20%以上。

我持有的股票加权后的ROE是20%,高于沪深300的ROE近8%,这也是我坚信自己能够跑赢沪深300的底气所在。

二、分散持有

巴菲特和芒格都建议集中持有,伯克希尔哈撒韦也是如此做的。但这有个背景,巴菲特硕士毕业于哥伦比亚大学,师从本杰明格雷厄姆,本科毕业于内布拉斯加大学。芒格毕业于哈佛大学法学院。

我们这些个人投资者在受教育方面与巴菲特、芒格有着巨大的差距。另外巴菲特和芒格的人脉也是我们无法企及的。

冯柳曾说:注重弱者思维。

我个人觉得大多数个人投资者都应该明白对于市场,对于私募公募,对于国家队,我们是弱者。在没有绝对把握的情况下,分散持有不同行业的公司,是一个比较明智的策略。

我个人持仓中,最多的是招商银行,占比14%,占比最多的行业也是银行,占比26%左右。后续我的操作是:会逐渐降低银行的占比,最好的位置是18%-21%左右。会提高消费行业(主要是食品饮料)的占比,提高至25%左右。

分散持有的另一个好处是:当某个行业或板块发生严重回撤时,自己的组合不会遭到特别大的影响。因为一旦某一年的亏损非常严重,例如亏30%以上。组合若再想盈利,难度是成倍增加的。

三、持有行业龙头

雷军在《小米创业思考》中说,自己经过20多年对商业的理解是:提生社会整体效率。

过去40多年祖国经济的发展,证明了一个不争的事实,即:在市场经济充分的竞争中,高效的企业战胜了低效的企业,最后获得了足够多的市场和收益。

目前A股中的龙头企业都是在充分的市场竞争中脱颖而出的公司,因为商业的高效率,也赢得了市场和收益,例如:招商银行、海螺水泥、三一重工、万科A、分众传媒、伊利股份、洋河股份等。

沪深300这类指数的成分股中,如中国平安、招商银行、贵州茅台、宁德时代都是行业中的龙头,我也是这个思路,优中选优,选择出自己的持仓。

四、重视股息率

我个人属于保守地投资者,非常注重股息率这个指标。

例如持有银行和房地产行业,其中一个关键点在于:他们的股息率不错。例如建设银行目前股息率6%以上,招商银行的股息率4.3%,万科A股息率5.4%,金地集团股息率5.3%,伊利股份股息率2.9%,陕西煤业股息率5.9%。

我目前的组合的加权股息率在4%左右,远高于沪深300、上证50,和红利基金的股息率类似。

股息率高的好处就是:每一年都有一次市场送你钱的机会。如果赶上熊市就更好了。

很多人对一年4%的股息不以为意,但如果投资者想长期投资,那么每年4%的股息将是一笔巨大的财务,在股市待的越久越明白股息的好处。

五、寻找困境反转的公司

寻找困境反转的公司,如果有幸找到了,那么就是一次戴维斯双击。

去年我找到的是房地产,在去年8月买入保利发展,成本10.6元,至今保利发展带来了70%+的收益率。

分众传媒:主要是Y 情原因,大家对整体经济持悲观态度,但分众传媒本身质量(如一二线城市电梯点位数)没有变化,甚至海外的发展还不错。

招商银行:主要是前行长的原因,以及对房地产持有悲观态度,且招商银行估值有点高。但招商银行的本身质量并没有致命的影响。目前的估值已经和2018年年底类似了。

因为这两家都是落难的公司,也是随着周期起伏,有高就有低,目前是低谷期。虽然不知道何时才能反转,但我会着重买入这两家公司,静待花开。

另外万科也不错,管理层的回购已经说明了这一点。

六、更注重熊市

霍华德·马克斯在《投资最重要的事》一书中说:最重要的事是:在熊市跑赢指数,在牛市跟上指数。霍华德所说的指数是指:美国标普500指数。在A股跑赢的是沪深300指数。

我也很认同霍华德·马克斯的观点,希望自己的投资组合可以在熊市中少亏钱,最好可以不亏钱。因此防守很重要,因此我注重市盈率、市净率和股息率这些“老掉牙”的指标。太高的市盈率基本上不会选择。

同时也会注重在牛市中的表现,当然因我个人持有的股票大多数是沪深300的成分股,而且是在成分股中优中选优,不少沪深300指数增强基金前十大成分股中同样持有这些股票。

组合的持仓也足够分散,涉及房地产、银行、科技、煤炭、水泥、食品饮料等十个行业,不会存在某个板块大涨,而错过的情况。例如今年煤炭大涨,我恰好持有陕西煤业。因为幸运地持有陕西煤业,导致组合没有过大的亏损。

七、不轻易满仓,不融资不上杠杆,不借钱投资

我个人不会轻易满仓,除非发现了2014年和2018年的大底部。

我一般会持有5%-15%的现金。根据市场和持有公司的估值进行调整。或者就干脆不动。因为我个人只是一个个人投资者,猜不到2014年和2018年的大底在哪里,即使猜到了,也不会把所有的现金都买进去,因为我是弱者,需要永远地敬畏市场。

大道老师说:如果你会投资,不用杠杆也能变富有;如果你不会投资,上了杠杆也会亏的一塌糊涂。

我深以为然,同样身体力行。在今年沪深300一路下跌,收益率-20%的情况下,我还有一点余钱能买自己心意的股票,也得益于我对不满仓的坚持。

八、攻守平衡

攻守平衡和上面提到的注重熊市思路是一致的。

只不过攻守平衡表现在持仓的选择上:我持有8%的建设银行和1.3%的宁沪高速。这两个股票在面对A股漫长的熊市时跌幅很小,扛过了2016年和2018年的大跌。因此这两个是我的防守股票。

进攻的股票主要是一些龙头股票:洋河、分众、海康、招商等。这些股票在大环境较好的情况下(如经济环境变好,大放水)会有超出沪深300的表现。

当然在一些节点上,也会调整攻守的占比,例如现在的时间点上会多买入一些进攻类股票。

当然在实际的操作中,耐心等待,较少交易等心理因素也必不可少,例如今年我虽然每个月都有2-3次买入,但今年只卖出了一次,就是22.4元卖出30%的陕西煤业。

以上就是我个人的投资策略,希望能够与雪球的投资者一同交流。