报表的数字都是过去的数字,很多人说都是在看照后镜,放马后炮,的确如此,报表只能看出公司过去经营的成绩,未来尚不可知,但举个例子来说,如果有2个高中生站在众人面前给大家猜,哪一个未来会考上清大、复旦..等一流大学?可能有的人会看面相、看额头高不高、聪不聪明,但是,如果把他们过去3年在学校的成绩拿出来看,1个成绩都是拿95分,但某次因为拉肚子考了59分(就像2013、2014的茅台),另一个成绩都是30分,某次考试作弊考了98分,哪一个未来考上一流大学的机率高,我想大家心里有谱了是吧!

投资是自己口袋的钱,喜买爱卖随个人,但要避免亏损,就要懂得避开地雷,所谓地雷的定义,并非说公司都是造假,也不是说公司就是干些违法乱纪的事,而是站在投资者的角度看,投资风险大概率高、公司亏损机率高、公司不赚钱机率高,对投资者投资而言就可能是大概率不会赚到钱甚至亏钱的意思,特此说明!!

地雷对投资者而言应该说是假赚钱,

假赚钱的原因有很多种:

本来就亏钱,当然不是真赚钱,

表面很赚钱,可是赚进来的钱不够花出去的,也可以算是假赚钱,

看起来很赚钱,可是股东看的到却分不到,对股东而言也是假赚钱,

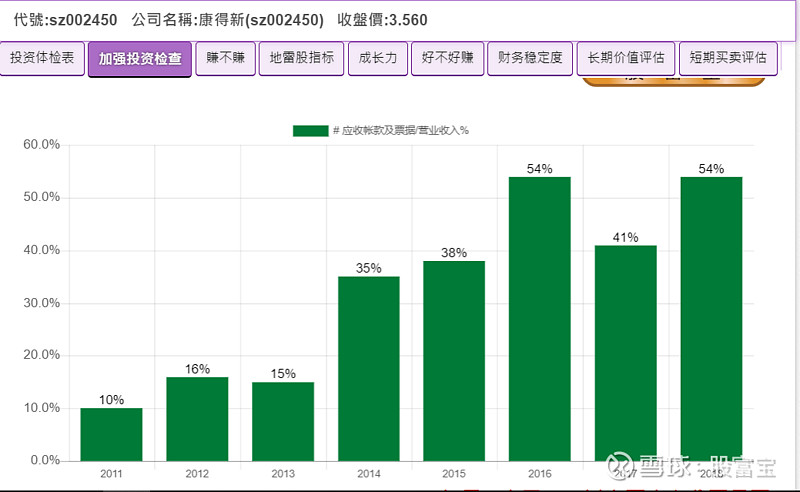

用虚假的销售制造业积,报表看起来赚钱,但实际是假的,像康得新,

销售看起来很好,可是却没有收到现金,或根本已经是呆帐收不到钱了,也是假赚钱

康得新、康美药业、新城股份是黑天鹅吗?其实是灰犀牛,早已存在的地雷,只是你看不见!

上战场不知地雷在哪里,是拿命开玩笑,

买股投资不知地雷在哪里,是拿钱开玩笑

财务报表对专家而言要把亏钱做成赚钱并非难事,挖东墙补西墙是一种方法,制造假业绩也是方法,隐藏某些数字、凸显某些数字也是一种方法...,把各种方法综合应用也是方法,当然有计必有解,这些方法也会留下蛛丝马迹,专家也就能从中解析出问题疑点,从财报基本面分析看新城控股就是一家看起来很赚钱,却是假赚钱的公司,可以说是潜藏的地雷股,如果不爆出经营者的丑闻,恐怕只会害死更多韭菜,让更多人亏得更惨重,就像康美、康得新….等等。

浙江龙盛(sh600352) :5年投资体检表

从投资体检表看,赚不赚的数字都是高于6的数字,看起来挺赚钱的公司,好不好赚从2017年开始转为6以上的数字,2017开始变很好赚的数字7以上,看起来不错,但是财务稳定度的数字除了2015年是高于5的数字外,其他年度都是低于3,显然公司的财务并不稳定,是靠使用杠杆、提高负债在赚钱,很赚钱,财务稳定度却差,这不是价值股的表现啊!!倒是比较像隐藏的地雷,财务状况表现出来的比较像是人体高血压、高血脂、高血糖的感觉),再看看长期价值评估与短期买卖评价在2016到2018都有出现8以上的数字,表示在这3年平均股价与长短期评价价值比较有出现安全边际,买股风险比较低,但是最重要的数字是“地雷股指标”,5年的数字有4年出现低于4的分数(分数越低,地雷股成分越浓),最近暴雷的康德新与东阿阿胶,暴雷前的财报分析都出现了病症,而这项病征目前在浙江龙盛也看得到!!投资者不可不防!

EPS

EPS这张图:EPS看起来年年赚钱,也发现金股利,

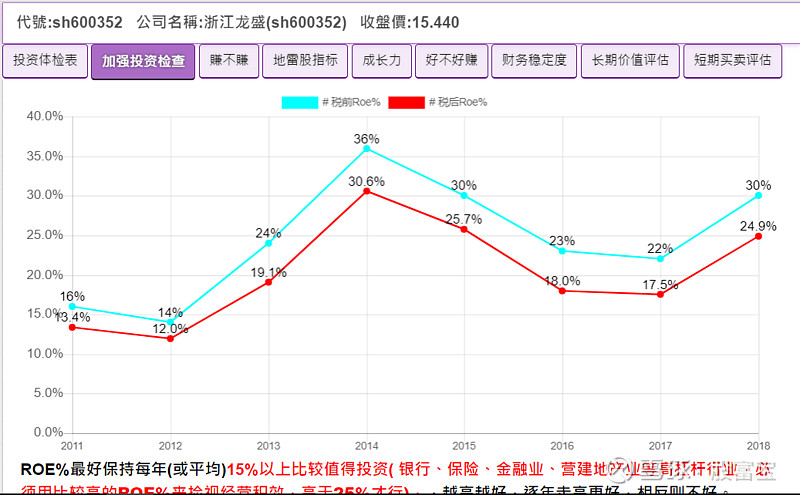

ROE

税后ROE,从2013年开始都是高于15%以上,看起来有价值股的感觉!

注:这里的ROE数字与会计上的ROE不同:

细心一点的人可能会发现这里的ROE数字与会计上的ROE不同,为什么会这样呢?因为会计上的ROE计算方式是用平均净值计算的,

平均净值=(期初净值+期末净值)/2

(当然实际运算会更复杂些,但这里只是简单说明一下让人容易明白)

会计上的ROE=净利润/平均净值,而这里的净值是用期初净值,为什么用期初净值,因为是站在投资的概念做计算的,举个例来说吧:

如果你拿100万(期初净值)去存银行一年定期存款,银行给你5%利率,一年后你可以拿到5万利息,这时候你的钱变成了105万(期末净值),而你当初投入的资本额(本金)是100万(期初净值),也就是说你是拿100万的本金才赚到这5万元的,不是拿平均资本((100万+105万)/ 2),这就是用投资观念计算的ROE,

会计上的ROE计算采用平均净值,这是为了比较真实的评估全年度的净值数字,而我们是站在投资的角度看期初本金的报酬率,所以计算ROE是用期初净值计算,这样的优点有2:1.真实地反映本金的报酬率 2.当公司出问题或是经营效率大幅提升时可以比较敏感的经由数字反映出来.

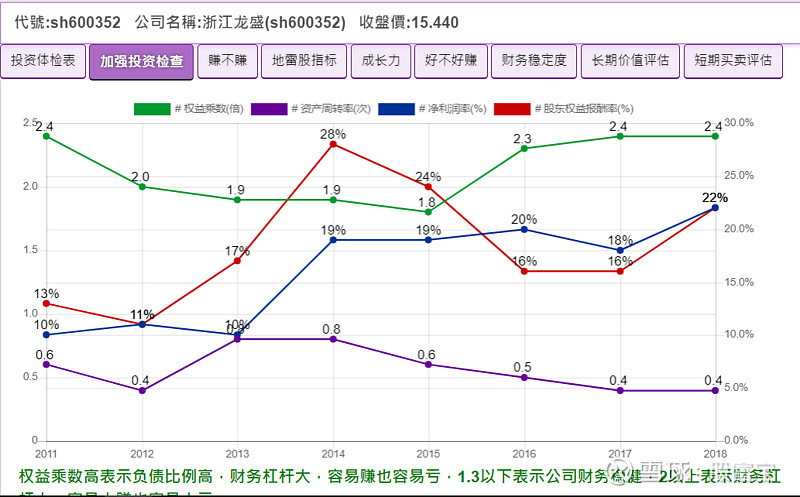

杜邦方程式

从杜邦方程式来看,权益乘数数字(绿线)从2016开始杠杆使用率越来越高,也不符合价值股的基本标准1.5以下,杠杆使用率是两面刃,用的好赚大钱,用不好亏大钱,以这几年的EPS与ROE看,看来杠杆使用效率不错,如果赚到钱后可以把杠杆降低,可以让公司体质向价值股更迈进一步,如果不降低杠杆,要列入价值股,言之过早!

杜邦方程式说明:

权益乘数高表示负债比例高,财务杠杆大,容易赚也容易亏,1.3以下表示公司财务稳健,2以上表示财务杠杆大,容易大赚也容易大亏,资产周转率表示公司使用资产赚钱的效率,长期稳定升高是好事,若是飙高但净利润率却下降,那表示公司赚钱变的很辛苦,如果资产周转率不高而股东权益报酬率(ROE%)却很好,表示公司目前还有空闲产能可以创造更好的净利润与ROE%。净利润率是推动股东权益报酬率(ROE%)最真实的指标,由净利润率成长带动ROE%成长是最好的,如果净利润率平稳,权益乘数下降会带动ROE%(股东权益报酬率)下降(可接受),如果权益乘数低于1.4,净利润率高、ROE%也高将是很好的投资对象,

红色线是ROE%,如果权益乘数上升,ROE%却没有等幅的上升,那表示公司经营能力变差了,因为权益乘数上升,表示负债增加,ROE%的分母股东权益占比变小,

如果权益乘数下降,ROE%是上升的,表示公司经营能力是在往好的方向走,

基本上ROE%应该要跟另外两条线(资产周转率与净利润率)是相同走向而且是往上走才是好的经营状况。

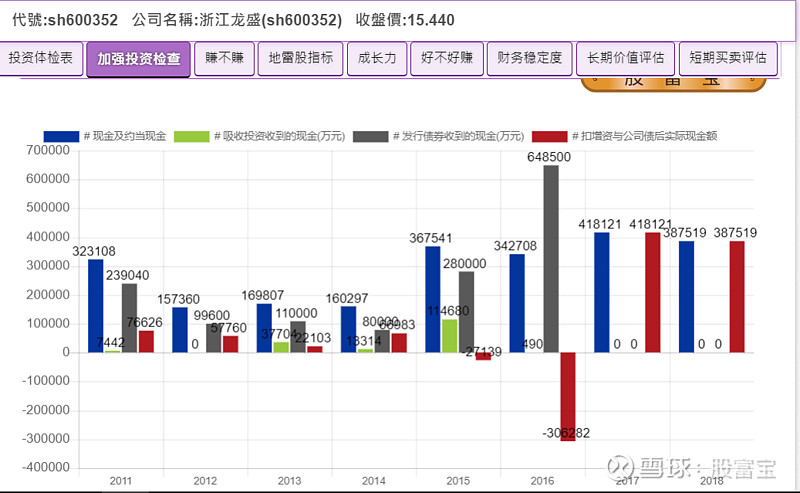

扣增资与公司债后实际现金额

实际现金图看过去8年有6年在发行公债(灰色条图),也增资(绿色条图),看来公司真的很缺钱,很赚钱的大白马价值股应该不会这么缺钱,2016如果没有发行公债(648500)拿进大笔现金,实际现金数将产生负数(-306282),公司靠这笔钱才有2017与2018的大赚

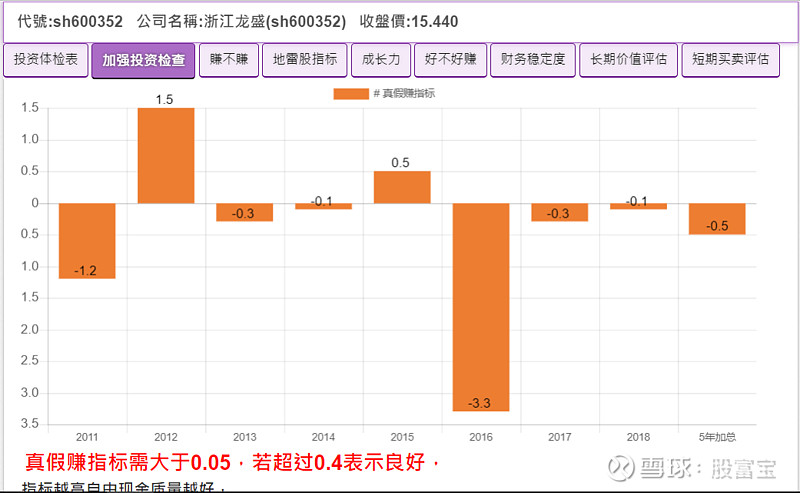

真假赚指标

真假赚指标在8年中有6年的真假赚指标都是负数,5年累积数字也是-0.5的数字,显然没有赚进真金白银,是个假赚钱的公司,地雷股的成分很浓,

”真假赚指标“ 这个数字牵涉的范围较广,包括了资产负债表、利润表、现金流量表中的销货收入、营业现金流量、投资现金流量、长期投资金额...,

因为复杂不可能在此完整说明,所以简单说明的意思就是:公司因为销货收入产生的现金,支付重大开销支出的现金后,能否留下让公司可以继续经营的现金,而不是一些可能收不回来的呆帐,如果经营了好几年之后公司留下了一堆可能收不回来的呆帐,或是赚进来的现金常常不够付出去的现金(入不敷出),请问你这样的公司是真的赚钱吗?

,可见在2015年之前应该都是有赚进真金白银的,但最近3年却有2年的数字变成负数,也就是说最近3年有2年呈现没有赚进真金白银的状况,5年累积数数字是0,低于标准的0.05,看来地雷股的成分是最近3年转浓的,

”真假赚指标“ 这个数字牵涉的范围较广,包括了资产负债表、利润表、现金流量表中的销货收入、营业现金流量、投资现金流量、长期投资金额...,因为复杂不可能在此完整说明,所以简单说明的意思就是:

公司因为销货收入产生的现金,支付重大开销支出的现金后,能否留下让公司可以继续经营的现金,而不是一些可能收不回来的呆帐,如果经营了好几年之后公司留下了一堆可能收不回来的呆帐,或是赚进来的现金常常不够付出去的现金(入不敷出),请问你这样的公司是真的赚钱吗?

真假赚指标需大于0.05,若超过0.4表示良好,指标越高自由现金质量越好,真假赚指标出现负数,那表示赚进来的现金不足以支付花出去的现金,

如果做生意的朋友心里就有数了,这样的公司能撑多久?

经营上是好还是不好呢? 有没有经营上的危机呢?

5年加总数字真假赚指标需大于0.05,若超过0.4表示良好,若是负数过去5年就是赚假的.

充胖子指标:

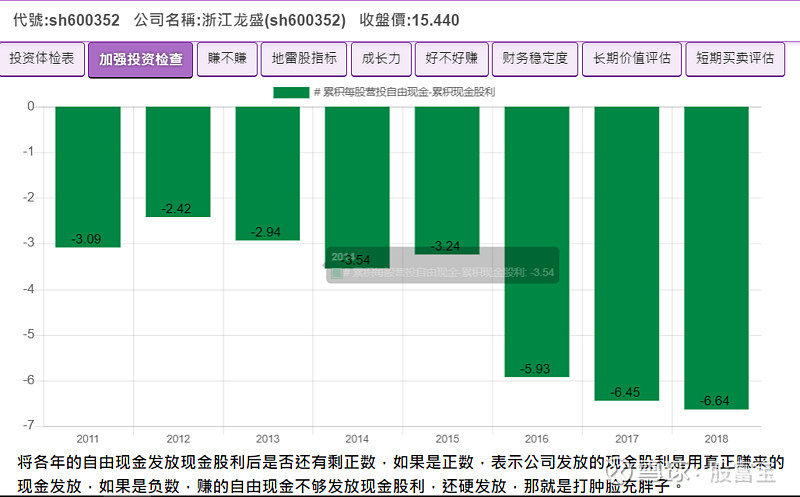

如果你与人合伙做生意,去年赚了50万的现金进来,其他股东说希望可以发80万的现金红利,你觉得合理吗?请问不够的30万从哪里来?如果硬是发放80万的现金红利,算不算打种脸冲胖子?

将各年的自由现金发放现金股利后是否还有剩正数,如果是正数,表示公司发放的现金股利是用真正赚来的现金发放,如果是负数,赚的自由现金不够发放现金股利,还硬发放,那就是打肿脸充胖子。

充胖子指标

充胖子指标年年负数,还越负越多,公司发放现金股利就是在打肿脸充胖子,而且还越打越肿,这也是一种安抚一般散户股东的方法,为什么公司会有这样的心态,留给投资人自己去解释,

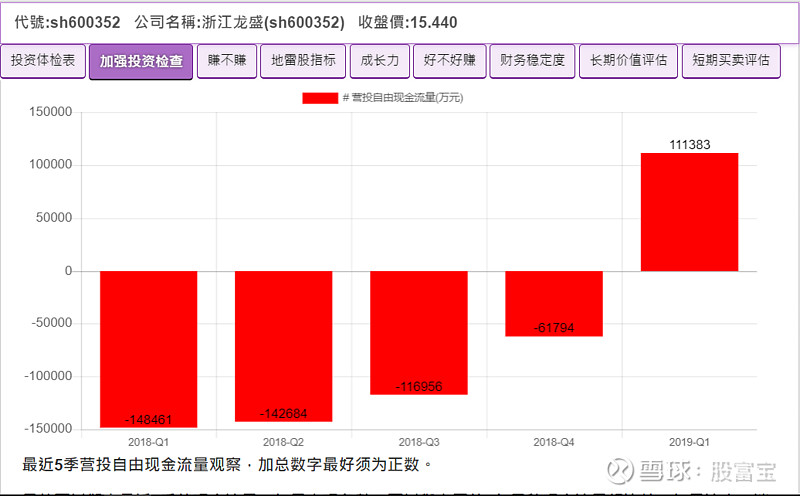

营投自由现金流量:

如果你开了一个店面,一年收进来的现金是20万,装修开支却必须付出去现金30万,每年都是这样入不敷出,这样经过几年以后,你觉得你真的赚钱吗?营投自由现金流量以8年数字观察,最少需有一半(4年)以上为正数,8年加总数字须为正数且后四年加总最好是正数,否则公司就很有可能是假赚钱。过去8年赚进来的现金是负数,也就必须借钱啰!

公司赚的现金一直不够再去买设备、建厂房,还要借钱,你觉得对股东是好事吗? 如果赚进的现金都不够花出去的现金,你觉得是赚真的还是赚假的。

营投自由现金流量

营投自由现金流量 过去8年的营投自由现金流量只有2年是正的,大问题出现在2016年,营投自由现金不足流量上升到-809540万元,难怪2016要发行公债(648500)拿进大笔现金,8年不足量-842080万元,不足量明显高出以前年度的正数流量很多,2017、2018很赚钱,现金流入量却是负数??这是一个大警讯!

那么2019年有没有机会赚进真金白银呢?以2019-Q1的数字111383,现金流量转正,是好事,但是对8年不足量-842089,2019年要转正恐怕没有那么快!

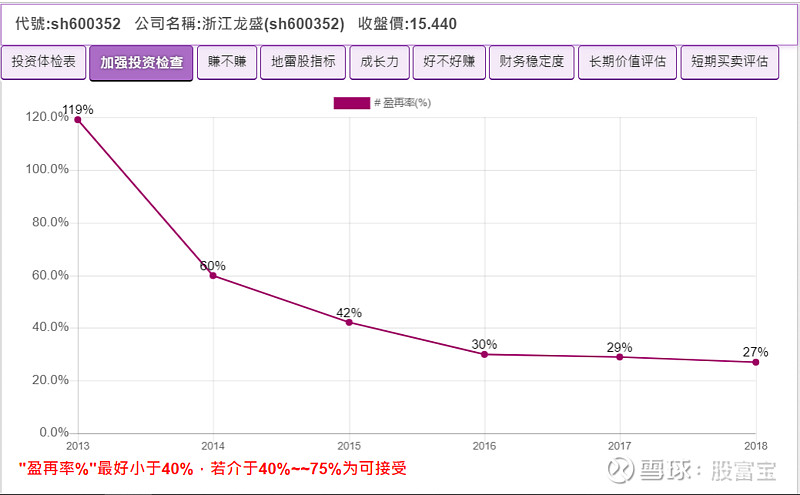

盈再率%:

"盈再率%"最好小于40%,若介于40%~~75%为可接受 高于75%表示公司赚来的钱必须拿出很高比例再投入机器厂房才能赚钱,表示不好赚(这个数字有加入长期投资,因为有些厂房设备是透过投资子公司支出的)。通常高科技公司就会面临这种问题,因为必须投入很多资金购入新设备、研发才能不被市场淘汰,但是这样赚的钱就轮不到股东分了。

盈再率% = 盈余再投资比率,也就是公司赚的钱(假设100万)需要再拿出多少钱来投资厂房、设备等固定资产的占比是多少,盈再率% = 40%就是赚了100万还要拿出40万来投资厂房设备的意思

盈再率与护城河:

盈再率带有一点点护城河的概念,通常盈再率高代表市场竞争激烈,公司若不投入更多的研发、设备更新就会被淘汰,也就是说公司是透过花很多钱来维持竞争力的,这样就代表护城河是比较窄的,容易被攻入城中、被竞争者淘汰,为什么贵州茅台是很好的价值投资股票,下图8是贵州茅台的盈再率图,赚进来的钱100元只要花不到15元买机器与设置厂房,靠着老机器老厂房就可以赚进大把钞票,才是真的好赚

图:贵州茅台的盈余再投资比率

浙江龙盛:盈余再投资比率

信维通信盈再率的数字在2015年之后已经降到优良的20几%,所以现金不足的坑主要不像是来自于固定资产与长期投资的花费,

真假赚指标会受营业收入、净利润、营业现金流量、投资现金流量、盈再率等数字的影响,我们就来看看其他影响数字有没有转好的可能,

净利润、利润总额与税前息前利润

净利润看起來賺錢,2018大幅增加,看来2018赚很多,

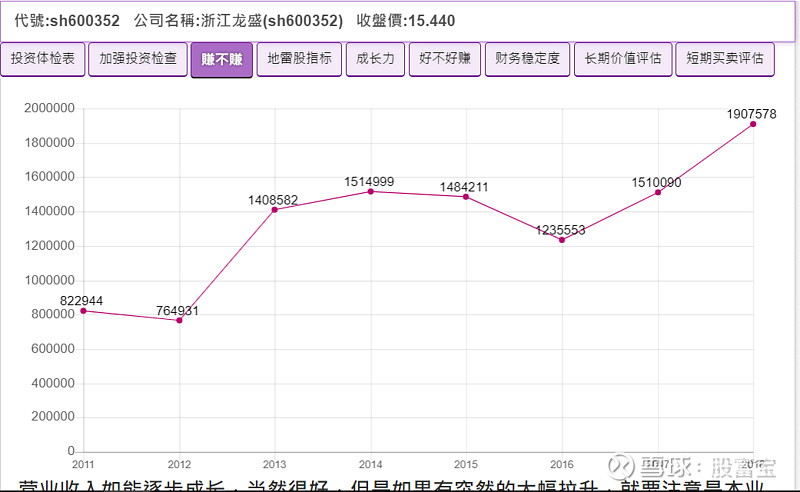

营业收入

营业收入逐年上升,

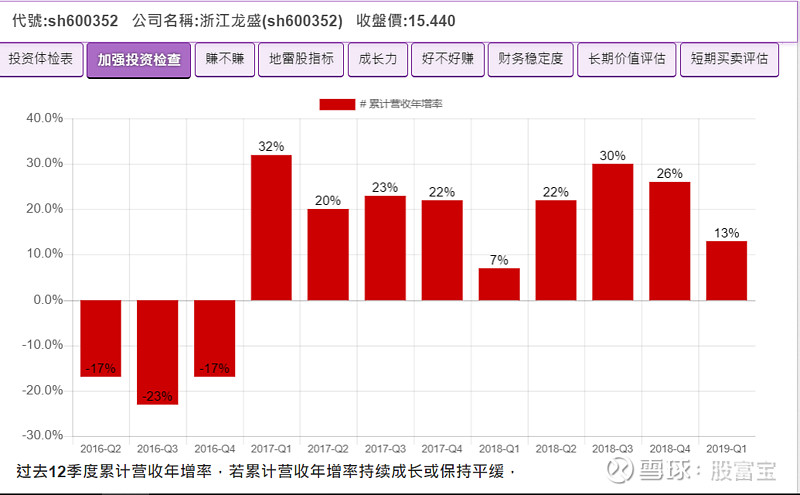

过去12季度累计营收年增率

累计营收年增率还在成长,只是趋缓,

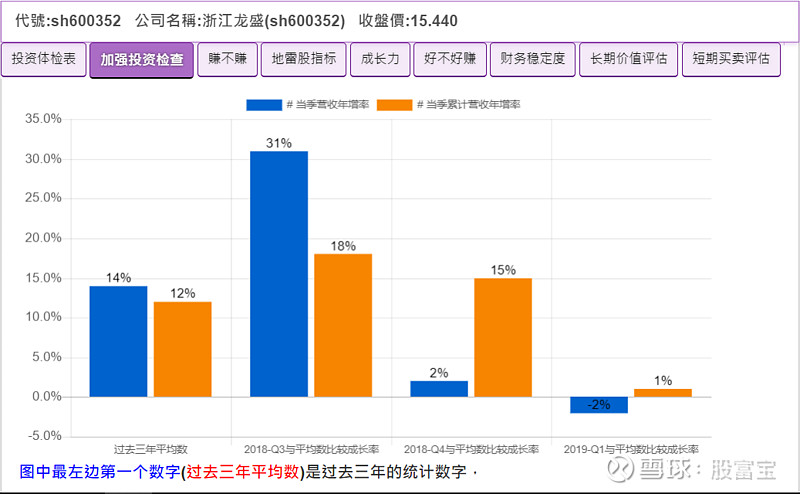

营收年增率与过去3年平均数比较

最近3个季度的营收增长率,2018-Q3的数字还高于3年平均数,2019-Q1已经出现负数,显然营收成长能力弱化中,

业外净收益占税前净利%

2013年开始受业外收益影响不高,

营业毛利率、营业利润率、净利润率:

毛利率与净利润率相当不错,2018更是往前迈进一步,好事,

2019-Q1更是往前迈进一大步,好事,

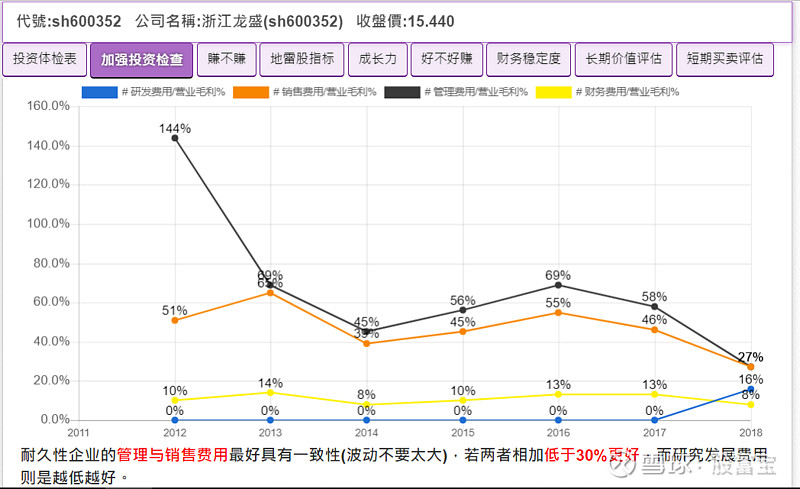

各项费用占比(与营业毛利的占比)

管理费用占营业毛利%,最低的数字是27%,这是甚么意思?就是营业毛利100元,管理费用就要花掉27元,这样的管理效率好不好,不算好,以价值投资标准10%看不够好,但是数字有逐年降低,表示经营团队有在努力,只是还没达到良好标准,研发费用出现了,数字有点高,但表示公司希望产品可以取得比较好的竞争优势,

注:管理费用占营业毛利%亏损是负数,亏损所以营业毛利是负数,算出来的数字就呈现负数,并不是代表管理费用大幅减少。

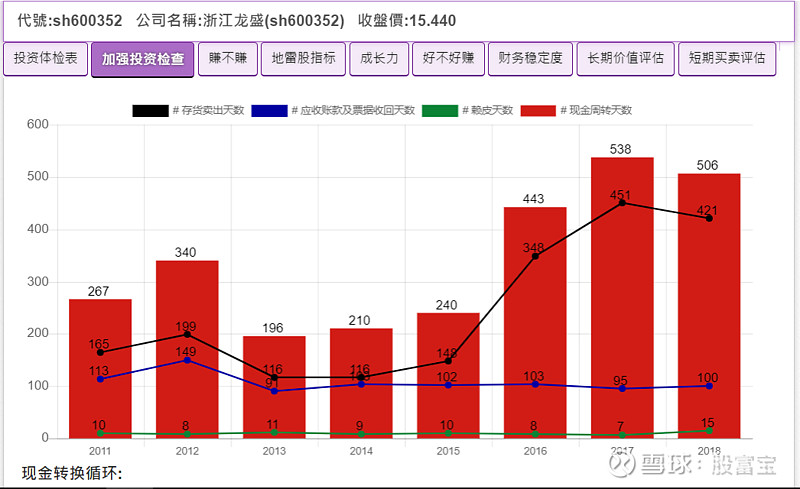

现金转换循环

存货卖出天数(黑线)2013年要116天,到2018升高为421天(几乎4倍),

应收帐款转换成现金天数(蓝线)从2013的93天到2018的100天,收回现金的速度差不多,

现金周转天数(红条)也随存货卖出天数增加由196天大幅跳升到506天(约2倍半),好卖的产品会这样吗?茅台会这样吗?以护城河的标准来看,这样的护城河宽广吗?显然护城河不宽,

这个图倒是比较像出事前的东阿阿胶、康德新,下面我们就来看看阿胶与康德新的图,

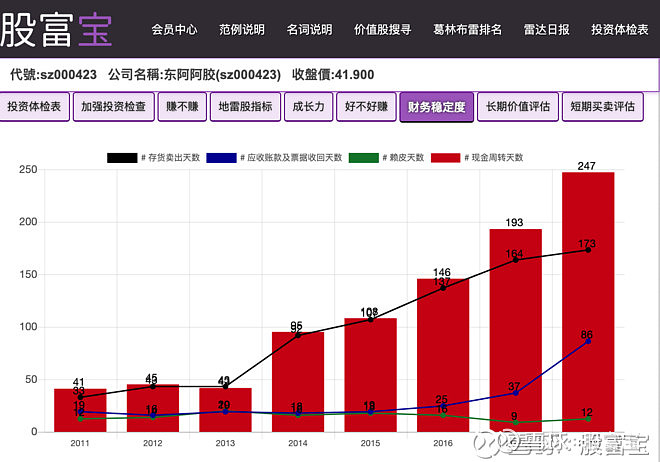

东阿阿胶

东阿阿胶存货卖出天数(黑线)2013年之前只要40几天,2014之后不断的往上走,到了2018年存货卖出天数高到了173天,明显的看出产品卖出去的速度大幅变慢了,应收帐款转换成现金天数(蓝线)也从20天上下变成2018年的86天,

赖皮天数(绿线)是指可以拖欠厂商帐款几天的意思,赖皮天数约在10天左右,应该是驴皮奇货可居的原因,要拿现金去抢,

现金周转天数(红条)=存货卖出天数+应收帐款及票据收回天数

-赖皮天数

现金周转天数从2014年开始大幅跳升到86天,2018年更高到了247天,非常明显的收现金能力变差了,而且很差,照理说,阿胶奇货可居,大家应该要像茅台一样拿着现金抢着买,怎么还会可以被欠款这么久,这不像是抢着买的感觉啊!倒比较像是拜托人家买的感觉,这个问题从下面这张图也可以看出一些端倪

详细说明请看:网页链接{#如何分析公司#逐渐变坏的价值股-东阿阿胶@今日话题}

康得新

康得新详细说明请看:网页链接{#如何分析公司#不怕爆雷-业绩造假的康得新,事先就看得出来}

现金转换循环:

存货卖出天数是指商品从存货到卖出所需天数,应收帐款收现天数收现天数是指存货从卖出后收到现金的天数,赖皮天数是指进货相关的应付款项平均付现金天数,赖皮天数是跟厂商赖皮欠款可以欠多久,如果越大,表示赖皮能力越强,也就是说商誉越好的公司,越能够欠厂商的货款越久,

现金周转天数=存货卖出天数+应收帐款收现天数 - 赖皮天数,越小表示现金周转速度越快,效率越强。

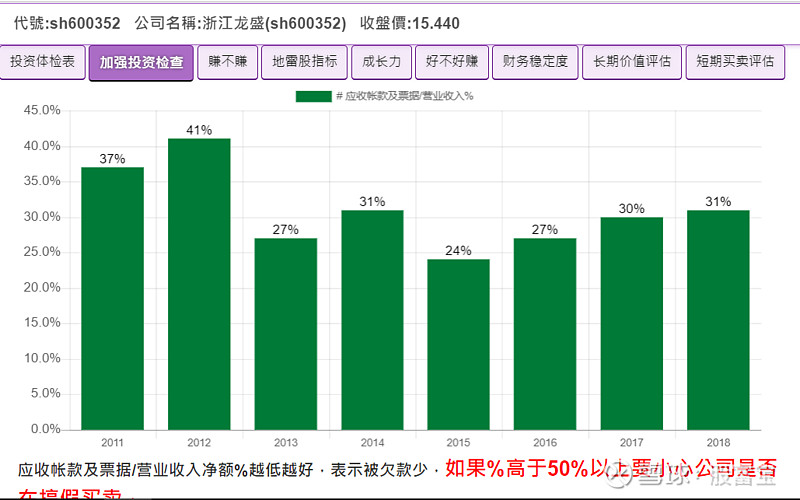

应收帐款及票据/营业收入净额%

应收帐款及票据/营业收入净额%:约在30%左右,虽然高于一般标准,但还不太像是在做假帐,

应收帐款及票据/营业收入净额%:

应收帐款及票据/营业收入净额%越低越好,表示被欠款少,如果%高于50%以上要小心公司是否在搞假买卖,康得新的业绩作假事先就可以从这个数字看出来有大问题,

康得新的应收帐款及票据/营业收入净额%:

康得新的2013年之前的占比数字很正常(低于20%),2014开始却倍数窜升到35%,到2016已经超过作假帐的警戒标准50%,之后都是40%以上的危险标准,从这张图看出康德新作假帐虚增业绩的嫌疑很重了,不喜欢地雷的人最好就要退出,少碰为妙了!

如果公司搞假买卖制造业绩,可以拉高净利润与EPS,也可以拉高股价,但因为是假买卖,

所以不会有现金收进来,而会有一堆应收帐款与票据,在会计上的借方科目是应收帐款而不是现金,

也就是会有一堆收不到钱的应收帐款,如果是假买卖搞很大来制造业绩的公司,到最后股票停牌下市的机会是很高的,

买到这样的股票可真是欲哭无泪啊!!

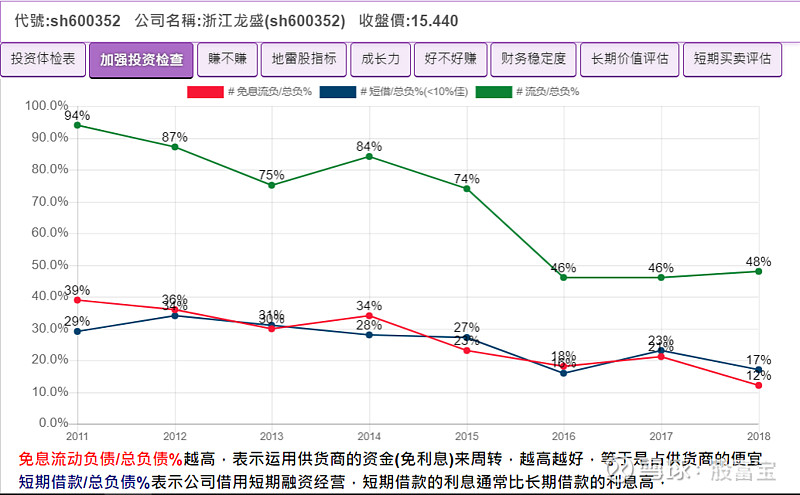

通常好的公司如果需要比较大金额的资金会用长期借款的方式得到,因为利率会比较低,好公司信誉比较好,也比较借得到,如果借不到,就只好用短期借款,但短期借款的利率会比较高,增加公司成本,所以信誉比较不好或是比较不得已的公司才会用到高比率的短期借款,好公司的短期借款/总负债%不应该超过10%.

负债比率

前面提到权益乘数高于2就算是高杠杆,借钱还有分长期与短期借款,短期借款利率比较高,通常是比较不得已的选择,短期借款占总负债比率2018在20%上下,不是价值股(10%)的标准,

免息流动负债/总负债%越高,表示运用供货商的资金(免利息)来周转,越高越好,等于是占供货商的便宜 短期借款/总负债%表示公司借用短期融资经营,短期借款的利息通常比长期借款的利息高,

免息流动负债/总负债%越高,表示运用供货商的资金(免利息)来周转,越高越好,等于是占供货商的便宜 短期借款/总负债%表示公司借用短期融资经营,短期借款的利息通常比长期借款的利息高,

所以<10%可接受,若高于10%则应转为长期对公司较有利(利息较少),流动负债/总负债%越高表示公司长期负债越低,利息成本也越低,若短期借款/总负债%也低,表示公司的利息成本不高,负债付息压力也会大幅减少,就可以有较低的自有资本率。

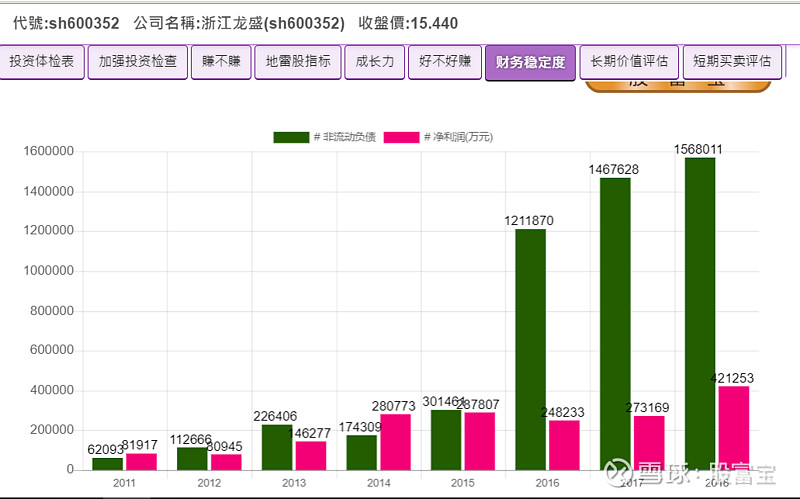

非流动负债、净利润

以最近年度2018年的净利润421253要还完非流动负债的1568011,可以在4年左右还完长期负债,有点高于标准(3年),

未分配利润报酬率:

巴菲特说过保留下来的盈余如果无法创造更高的ROE是无效的,是对不起股东的,这也代表经营层无法善用未分配利润帮股东赚进更多的钱,未分配利润报酬率如果小于ROE%,代表公司留下来的未分配利润并没有创造更大利润给股东,但是如果ROE %有超过15%、未分配利润报酬率有超过12%,公司的经营还是很好的,如果是小于0,那当然使用效率就不好啦。

信维通信未分配利润报酬率:

未分配利润使用效率差强人意,

贵州茅台未分配利润报酬率:

格力电器未分配利润报酬率:

海天味业未分配利润报酬率:

再来看看成长力分析(关系未来股价的成长),我们主要用两个数字:

祖鲁法则PEG(本益成长比)与PSR(市值营收比)来观察,

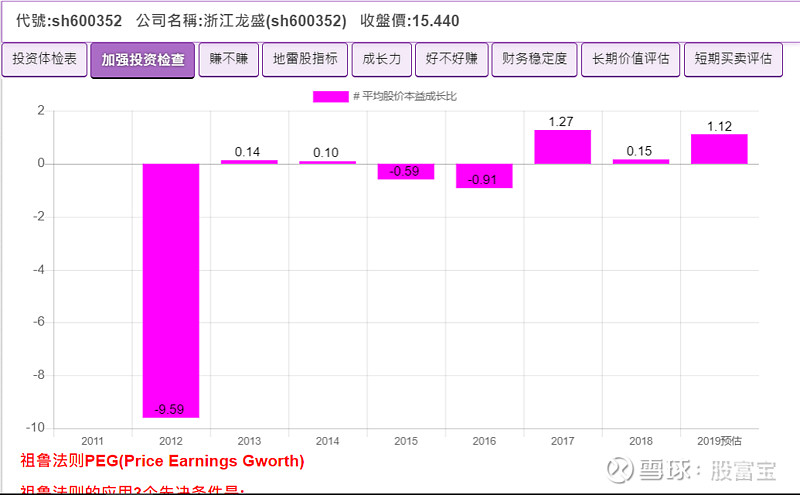

祖鲁法则PEG(Price Earnings Gworth):

祖鲁法则的应用3个先决条件是:

1.本益比介于10~20倍

2.EPS成长率需介于15%~25%,

3.PEG小于0.66表示目前股价算便宜且股价具有成长条件,如果小于0.75可以开始评估是否买进,大于1就要保守,大于1.5以上就算是贵了。

祖鲁法则PEG:

祖鲁法则PEG目前数字是1.12,比1高了,显然不会是一个有大爆发的成长股,

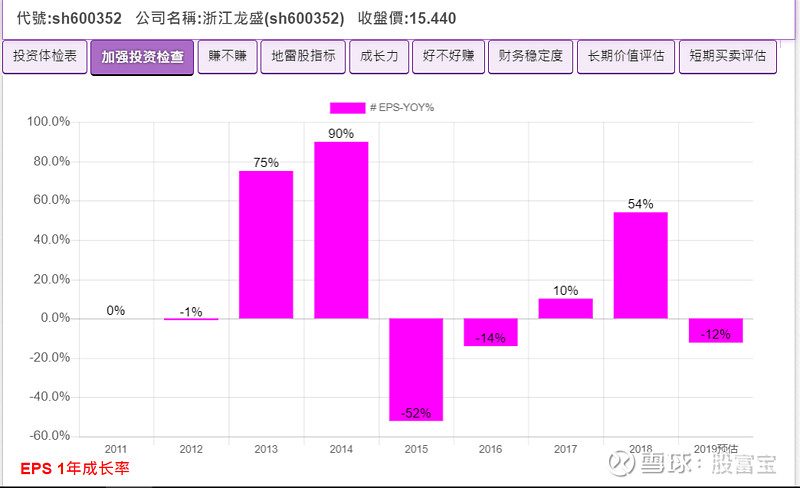

EPS 1年成长率

EPS成长率 2019看起来也在衰退了,

本益比目前以股价15.44元计算是13.5倍,

假的成长股

祖鲁法则股价PEG如果低于0.5的时后,要特别观察EPS 1年成长率是否特别高,如果EPS 1年成长率超过30%,表示已经不符合祖鲁法则使用的3个先决条件,当EPS 1年成长率很高的时后计算出来的PEG股价也会很高(常常会比"长期评估股值"高很多),也容易造成"短期评估价值"的失真,这时候祖鲁法则算出来的短期评估股价就不太具有参考性,可以用ROE12倍本益比股价作为短期评估价值。

会造成EPS 1年成长率特别高,通常是因为前一年或当年有一次性的大幅获利,例如出售土地或资产导致一次性的大幅度利润,这时候市场也会趁机哄抬股价,但是隔年没有这种一次性大幅获利,又会产生利润大幅萎缩的状况,股价当然也容易大幅滑落,所以投资人要小心。

重要的矛盾: 有些公司虽然达到以上的条件,却反而不是可以买进的,而应该要卖出,这种公司的产品价格是属于"周期性循环"(例如农产品、大宗物资、海运....)或是当景气不好时便可能关闭的公司(例如房地产),因为当这些公司的产品价格高或是景气好时,成长率都会从很差(甚至负数)进入快速且高幅度的成长,而当3年或5年EPS成长率达到高点时,反而是公司业积要开始反转向下的时候,这时候反而容易买在高价,后面几年被套牢,所以观察这些数字也必须了解公司的产品业务与景气的关系,勉得产生误解。

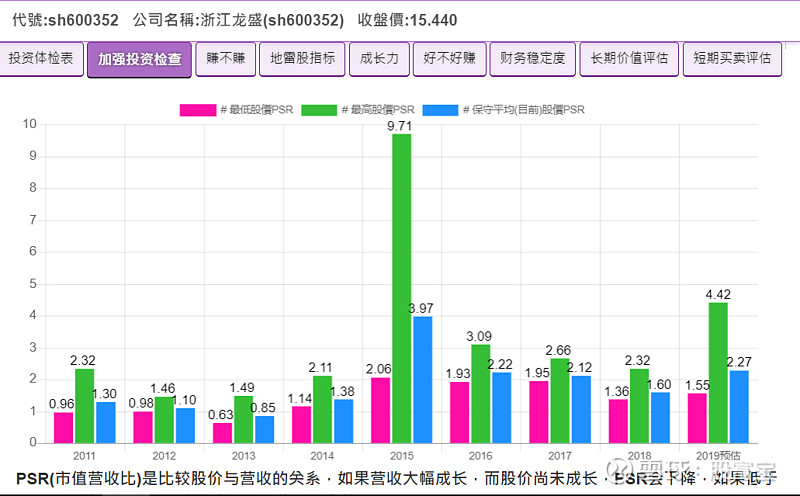

寻找成长股的另一指标-PSR

PSR的数字最近年度是2.27,显示过高(高于0.75),PEG与PSR两个评价成长力的数字都显示出并不符合超级成长股的条件,既非价值股,也不具成长股的条件,

PSR注意事项:

PSR(市值营收比)是比较股价与营收的关系,如果营收大幅成长,而股价尚未成长,PSR会下降,如果低于0.75,也就是相对于营收的成长,股价是便宜的,但营收虽然成长,却也必须了解是否是因为杀价竞争,如果是杀价竞争,就会使得毛利率%降低,这样带来的成长性就会打折扣,最起码也必须保持营业毛利率%、营业利润率%、净利润率%持平或是成长才是健康的。如果毛利率、净利润率都很低,虽然PSR低于0.75,这种公司也不会是超级成长股的候选股,因为超级成长股必定有很好的产品可以帮公司带来高获利,而且未来好几年有机会净利润一直成长,而不是短期的营收倍数增加(可能只是刚好市场短期需求增加而大幅拉高营收)。

PSR虽然是个很好的找寻超级成长股的指标(找出可能的候选股),却不是唯一作为选股的指标,观察PSR如果搭配ROE%(长期超过15%)、毛利率(因产业不同,各有不同,最少也要高于12%)、净利润率等一起观察会很快的剃除假的超级成长股。PSR如果搭配"地雷股指标"观察,会发现感觉好像是成长股,却可能是地雷股的股票,因为营收大幅成长,使得PSR数字好看,短期股价呈倍数拉升,但因为地雷股指标数字不佳(低于4),所以是"假的赚钱",未来当营收下滑,股价就会快速下跌,连割肉都来不及。

来看看葛林布雷排名吧!

查询目前股价在葛林布雷排名名次,如果排名在50名内可以考虑,越前面越好:

葛林布雷排名名次目前在上市3600多股中排名466名,远在50名之外很远的,这个排名,买入股价相对整个市场已经没有太大的期望性,

葛林布雷排名是一种类似价值投资寻股的方式,葛林布雷利用2个数值作为寻股的依据,这两个数值是“盈余报酬率%”(依每日收盘价计算)与“资本报酬率”,先将所有公司盈余报酬率%依高低排名(越高的排越前面,最高的排第一名),同样的,将资本报酬率做同方法的排名,然后将同一个公司的排名顺序数字相加除以2(盈余报酬率%排名顺序+资本报酬率排名顺序)/2得出一个数值(我们暂时称它为“获利表现市场顺序”),再将所有公司的“获利表现市场顺序”依大小排名,葛林布雷认为这个数字代表了目前各公司股价与它的获利表现市场顺序的排名,排第一的可能就是相对市场算是获利表现好又股价最便宜的股票,用此方法寻找前 50名的公司找出可以投资的依据,这个方法有其优缺点,优点是的确可以找出一些被市场忽略的潜力股,缺点是当市场所有公司股价普遍偏高的时候,虽然排第一名也不一定真的是可以价值投资的股票,还有就是无法探测公司是否为很赚钱却是假赚钱的地雷股,但如果从葛林布雷排序中先找出前50名的公司,再用“地雷股指标”检视是否为地雷股,也常常可以找到不错的投资标的.

注:因为盈馀报酬率是依每日收盘价计算,所以盈馀报酬率会每天变动,也会影响排名的变动

<br>一个数字避开更多地雷股(看更多范例请点击)

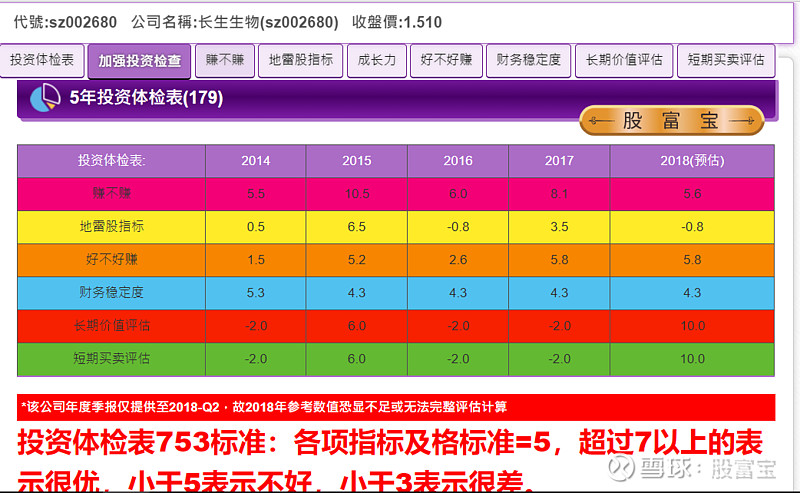

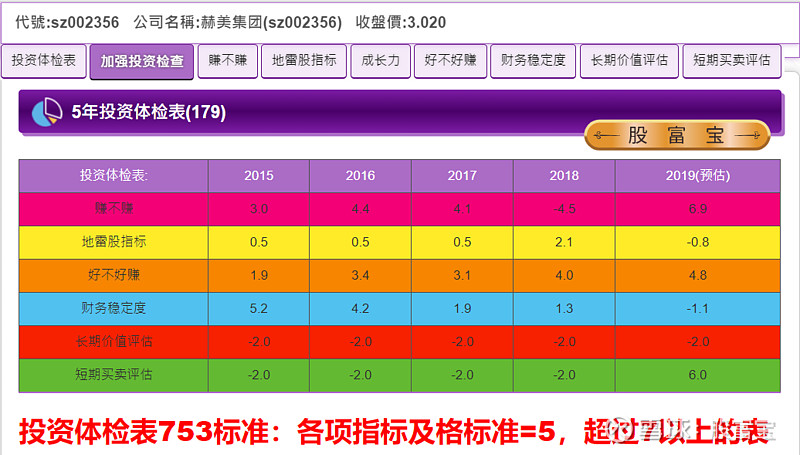

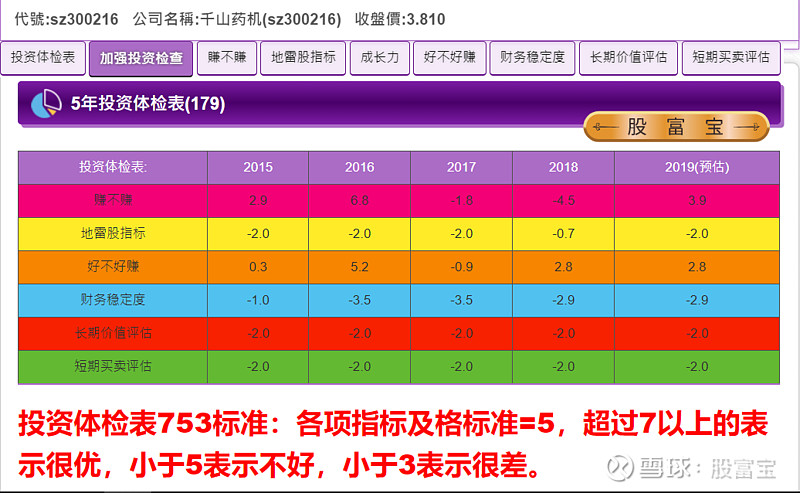

地雷股的投资体检表长这样:地雷股指标好几年小于4 :

康得新(sz002450)

东晶电子(sz002199)

网宿科技(sz300017)

长生生物(sz002680)

欧菲光(sz002456)

赫美集团(sz002356)

东方园林(sz002310)

千山药机(sz300216)

当代东方(sz000673)

*ST华泽(sz000693)

斯太尔(sz000760)

盐湖股份(sz000792)

华闻传媒(sz000793)

云铝股份(sz000807)

南宁糖业(sz000911)

嘉凯城(sz000918)

凯迪生态(sz000939)

高升控股(sz000971)

*ST 中绒(sz000982)

盾安环境(sz002011)

*ST华信(SZ:002018)

ST冠福(SZ:002102)

好公司的5年投资体检表长这样:地雷股指标数字大于5:

口子窖(sh603589)

健帆生物(sz300529)

视源股份(sz002841)

苏 泊 尔(sz002032)

天坛生物(sh600161)

本文仅是财报分析观点,买卖股票需依个人判断,请小心谨慎!