东阿阿胶这支股票这几年一直被价值投资人认定是价值股,从各项数据与护城河看的确有价值股的FU,但是我不得不说,东阿阿胶是逐渐变坏的价值股,提出这样的看法纯粹是根据数字分析,不是要黑,只是让大家提高警觉,我只是看到有些数据在变坏,也希望比较了解东阿阿胶的人或许可以找到原因,提供一下意见,看看到底问题出在哪里,如果问题不大那就好,如果问题大了,大家就要小心应对

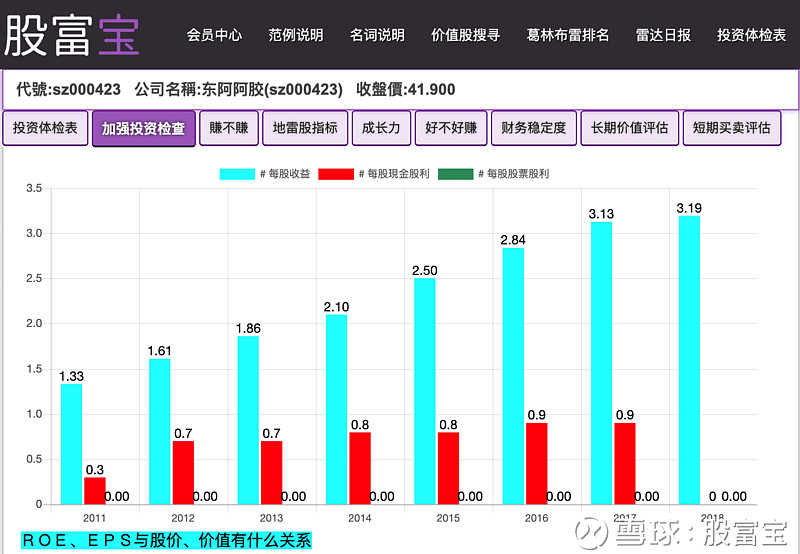

图1

从图1看,很多人可能想打我的脸,每股收益(EPS)逐年走高,哪有变坏?但是别忘了,价值股要看的重点是ROE

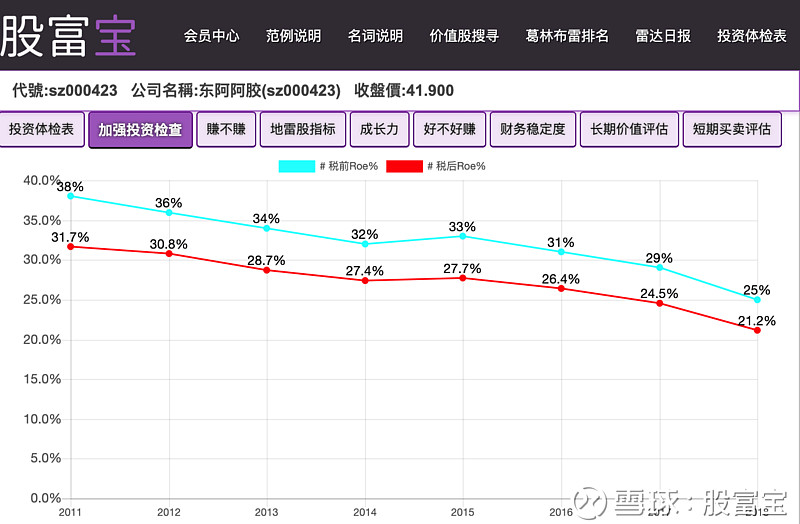

图2

图2:税后ROE的数字从2011的31.7%掉到去年的21.2%,数字明显萎缩,逐年往下掉,后3年的数字掉得更快一些,这代表赚钱的能力变坏了

注:这里的ROE数字与会计上的ROE不同:

细心一点的人可能会发现这里的ROE数字与会计上的ROE不同,为什么会这样呢?因为会计上的ROE计算方式是用平均净值计算的,

平均净值=(期初净值+期末净值)/2

(当然实际运算会更复杂些,但这里只是简单说明一下让人容易明白)

会计上的ROE=净利润/平均净值,而这里的净值是用期初净值,为什么用期初净值,因为是站在投资的概念做计算的,举个例来说吧:

如果你拿100万(期初净值)去存银行一年定期存款,银行给你5%利率,一年后你可以拿到5万利息,这时候你的钱变成了105万(期末净值),而你当初投入的资本额(本金)是100万(期初净值),也就是说你是拿100万的本金才赚到这5万元的,不是拿平均资本((100万+105万)/ 2),这就是用投资观念计算的ROE,

会计上的ROE计算是采用平均净值,这是为了比较真实的评估全年度的净值数字,而我们是站在投资的角度看期初本金的报酬率,所以计算ROE是用期初净值计算,这样的优点有2:

1.真实地反映本金的报酬率

2.当公司出问题或是经营效率大幅提升时可以比较敏感的经由数字反映出来.

如果ROE有某一年的数字特别高或低,是比较容易看出当年度的状况,但也容易混淆,但毕竟做价值投资也要看公司长期的经营表现,所以5年平均ROE会比较相对平滑的反映出公司ROE的长期趋势

会计上的ROE计算采用平均净值是为了比较真实的评估全年度的净值数字,而我是站在投资的角度看期初本金的报酬率,所以计算ROE是用期初净值计算,这样的优点有2:

1.真实地反映本金的报酬率

2.当公司出问题或是经营效率大幅提升时可以比较敏感的经由数字反映出来.

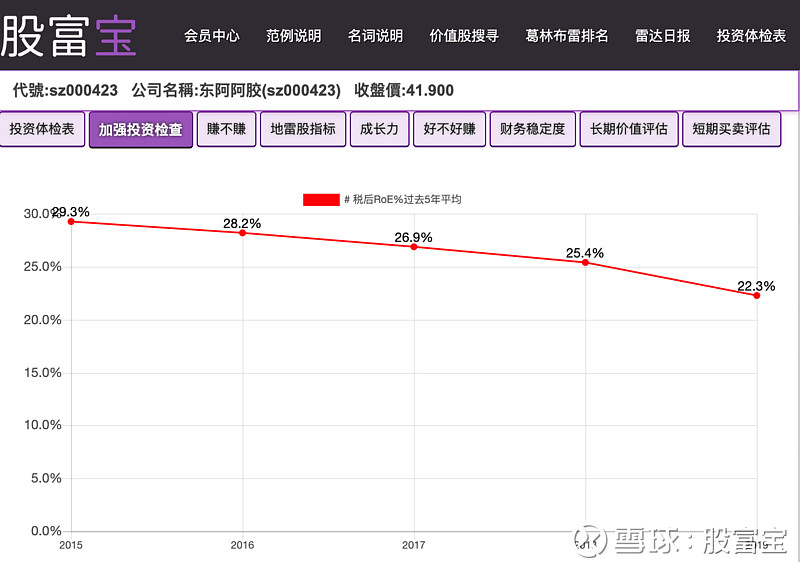

图3

图3: 5年平均ROE也是逐年往下走

EPS逐年往上走,ROE却是逐年往下走,这种是表面数字走好,实际数字走坏的表现,不是好现象

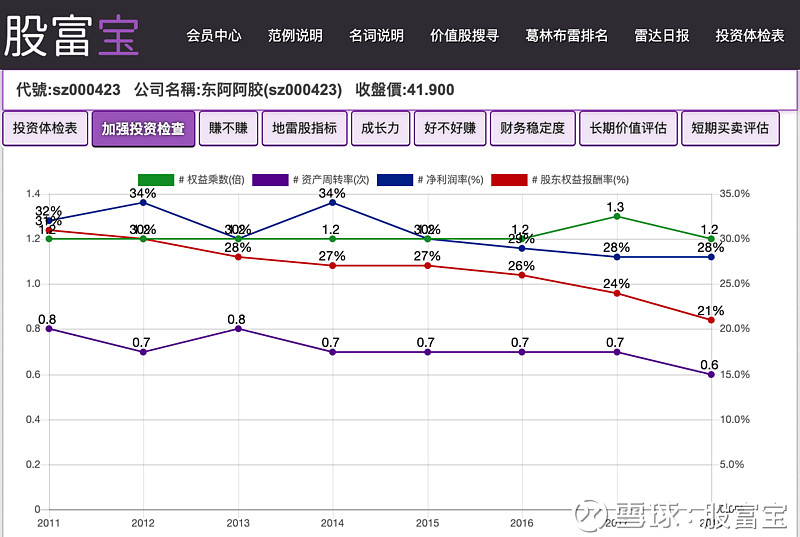

图4

从杜邦方程式来看,权益乘数(绿线)依然保持在优秀的1.3以下,但猫腻和上面3张图类似,净利润率(蓝线)保持平稳,ROE(红线)下降速度比净利润率快,

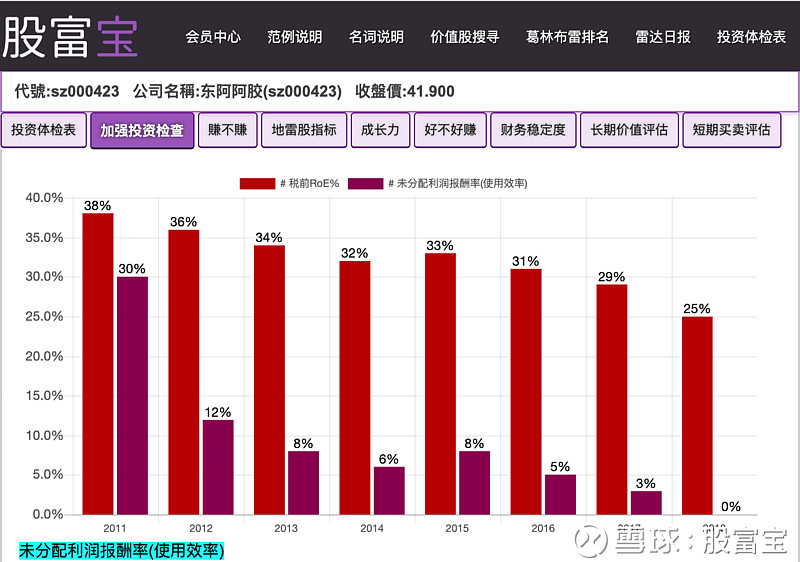

图5

未分配利润的使用效率(巴菲特说过保留下来的盈余如果无法创造更高的ROE是无效的,是对不起股东的),未分配利润的使用效率(深红条图)明显低于ROE(红条图)

图6

营业收入保持平稳并没有太大的变化,这张每季营收图乍看下感觉没有太大的滑落,但是下一张图就明显看出来了,

图7

最近3季的营收年增率与3年的平均相比下降了,尤其是2019-Q1的数字下降很多,达到了31%与28%,

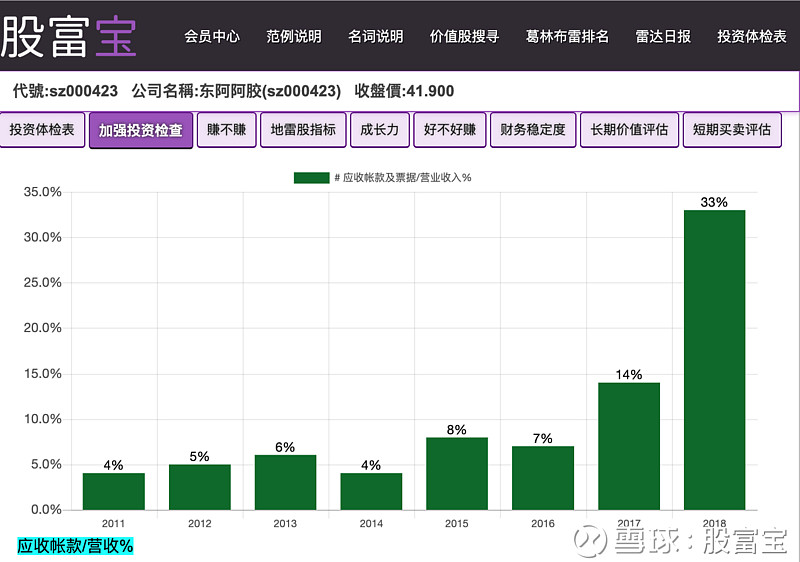

下图的应收帐款及票据占销货收入%也大幅上升,

图8

2018年以前的营业收入保持平稳并没有太大的变化,但是应收帐款及票据占销货收入%却大幅上升,从2011年的4%到2018年的33%,这个33%明显高于过去几年的表现,是收现金的能力变差了吗?下图验证了这个怀疑,

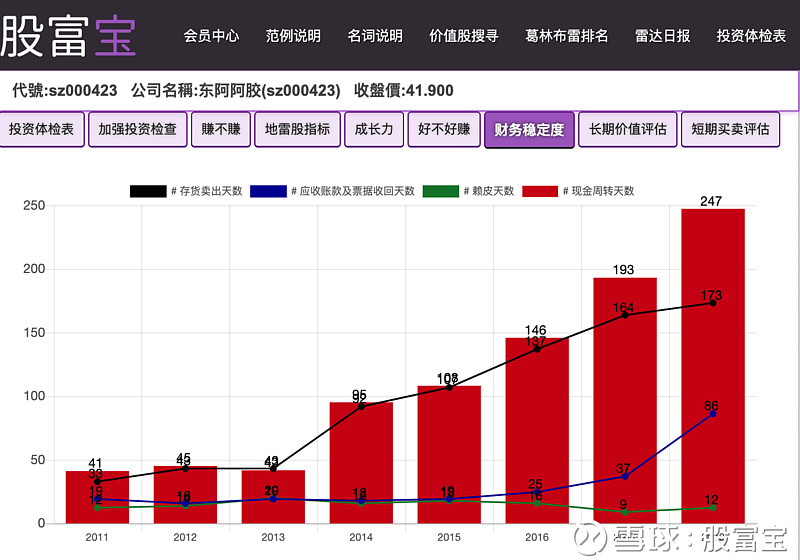

图9

存货卖出天数(黑线)2013年之前只要40几天,2014之后不断的往上走,到了2018年存货卖出天数高到了173天,明显的看出产品卖出去的速度大幅变慢了,应收帐款转换成现金天数(蓝线)也从20天上下变成2018年的86天,

赖皮天数(绿线)是指可以拖欠厂商帐款几天的意思,赖皮天数约在10天左右,应该是驴皮奇货可居的原因,要拿现金去抢,

现金周转天数(红条)=存货卖出天数+应收帐款及票据收回天数

-赖皮天数

现金周转天数从2014年开始大幅跳升到86天,2018年更高到了247天,非常明显的收现金能力变差了,而且很差,照理说,阿胶奇货可居,大家应该要像茅台一样拿着现金抢着买,怎么还会可以被欠款这么久,这不像是抢着买的感觉啊!倒比较像是拜托人家买的感觉,这个问题从下面这张图也可以看出一些端倪,

图10

销售费用占营业毛利%从2014年的50%跳高到这几年的79%,虽然没有像最近被揭发行贿报导的“步长制药”那么离谱,当然高端货品给销售人员更高的佣金是应该的,但是对号称奇货可居的阿胶而言,会不会太高了,下面两张图是步长与茅台的,大家可以比较看看,

图11: 步长

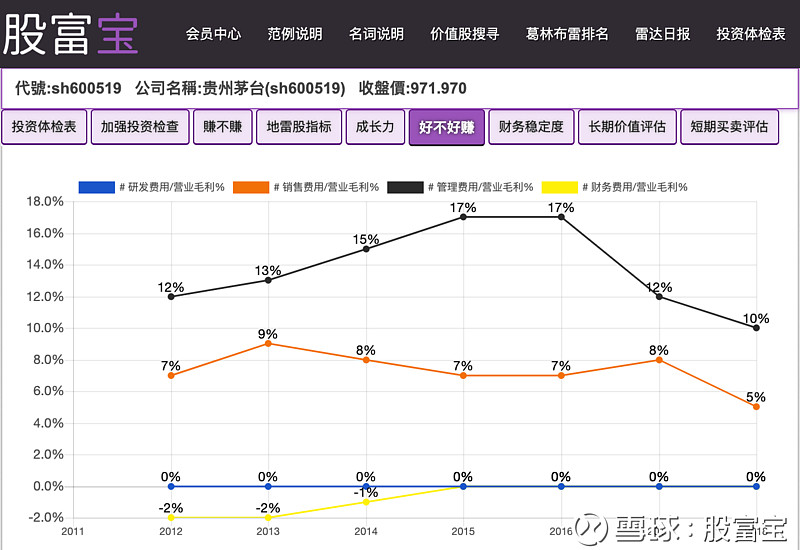

图12:茅台

从以上的数字观察,阿胶的护城河好像变窄了,就拜托大家对东阿阿胶比较有研究的人提供提供意见吧!谢谢!