联美控股600167 $联美控股(SH600167)$

在国家节能环保政策以及低碳高效的行业趋势,公司在原传统的供热业务模 式基础上,增加燃煤高效热电联产、水源热泵供热、生物质热电联产、能源监控管理等节能环保 业务,立足转型为以环保新能源为导向、以科技创新为推动力、以精细化管理为保障的“环保新 能源综合运营商”,用更新的技术更高效率、更环保地为用户提供清洁能源。

公司从事的主要业务包括:供热、供电、供汽、房屋租赁、市政建设、工程施工、 物业管理。供热和接网收入是公司主要收入来源。公司全资子公司浑南热力、国惠新能源、沈阳 新北主要为沈阳用户提供集中供暖、供应蒸汽、发电业务,公司积极推进新型的供热体系的建设, 通过组合热电联产、热源调峰以及分布式微热源,最终形成主、次、微三级协同供热服务体系。

供热服务方面:沈阳市供暖季为每年 11 月 1 日至下一年 3 月 31 日,公司通过供暖管网向客 户提供供暖服务,按采暖季向用户收入采暖费。

接网服务方面:接网服务是公司将用户内部供暖管网接入公司供暖管网,公司按照用户园区 建筑面积收取相应接网费。根据财政部财会[2003]16 号文件《关于企业收取的一次性入网费会计 处理的规定》, 将收取的客户接网费收入在为客户提供接网服务完成的当年起平均递延计入主营 业务收入,递延期间为 10 年。

工程业务方面:结合供暖工程性质及特点,本公司以工程项目实际完工进度确认供暖工程相 关收入。

发电业务方面:公司子公司新北热电及其子公司江苏联美从事燃煤及生物质发电的热电联产 业务。上网电价由物价管理部门确定。

供汽业务方面:蒸汽用户依照用户需求量×单价方式进行销售,一般于月底与用户就当月蒸 汽使用量进行核对确认,并于次月收取结算款。

2016年年报摘要

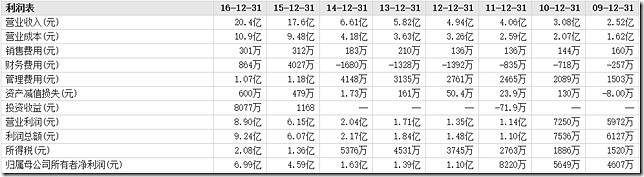

报告期内,公司实现营业收入 2,044,444,894.91 元,同比增长 15.95%,营业利润 889,537, 734.39 元,同比增长 44.63%,净利润 715,841,802.28 元,同比增长 52.09%,其中归属于上市公 司普通股股东的净利润 698,924,176.84 元,同比增长 52.20%。其中,浑南热力报告期内实现营 业收入 842,941,534.27 元、营业利润 358,384,261.91 元、净利润 277,259,795.15 元;沈阳新北 报告期内实现营业收入 643,517,110.56 元、营业利润 189,125,724.52 元、净利润 162,661,079.38 元;国惠新能源报告期内实现营业收入 564,208,351.77 元、营业利润 251,840,657.49 元、净利 润 208,204,563.97 元 。

2016 年度公司平均供暖面积达到约 4600 万平方米,接网面积达到约 6160 万平方米。完成发电量 45207 万千瓦时,上 网电量 39611 万千瓦时。

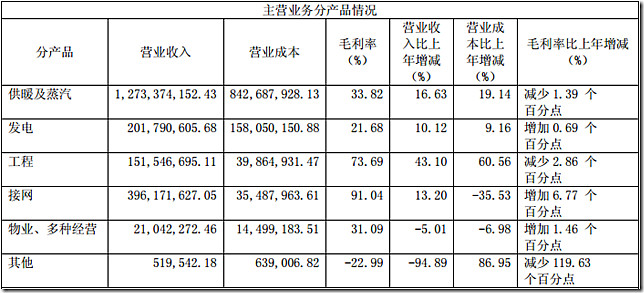

公司工程收入同比增长 43.10%,原因是:为减少热用户自行建设的管网和供热设 施因质量问题造成的热损失,降低供热成本,公司加强了供热配套工程的承揽。

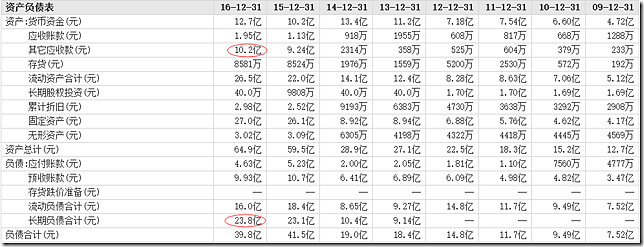

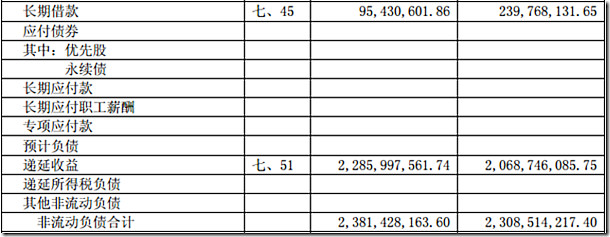

资产负债偏高,注意其他应收账款和长期负债。

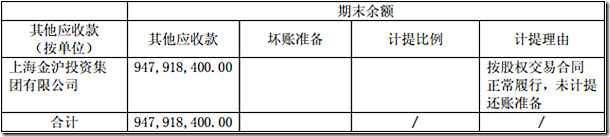

其他应收账款来源:2016年9月,公司以人民币壹亿柒仟万元整价 格向上海金沪投资集团有限公司出售持有的上海澜盛实业发展有限公司 100%股权。

长期负债主要是递延收益,长期借款不多。

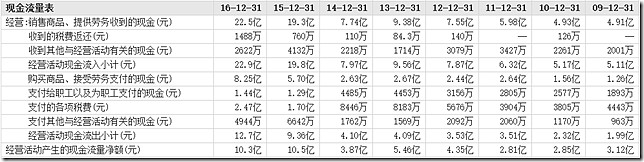

经营现金流非常好。

价值成长投资分析

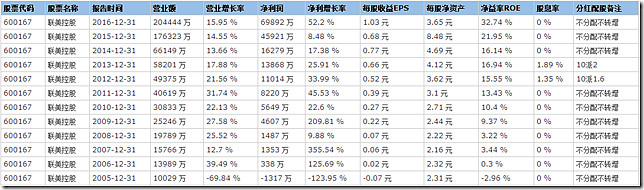

最近五年的净利历史年均增长率: 53.43 %,未来三年 预估年均增长率: 22 %(17E:12.66%, 18E:16.48%, 19E:38.36%)。

根据沈阳市政府远期供热规划,到2020 年,沈阳市中心城区供热面积将达到3.57 亿平方米, 采暖热负荷为16,581MW,蒸汽负荷为3,870t/h。在2020 年以前逐步完成单台容量40t/h(29MW) 以下的燃煤供热锅炉房拆除联网工作,在2016年度,基本完成了10t/h以下的燃煤供热锅炉房拆除 联网工作。而公司采用的热电联产机组及大吨位锅炉具有节约燃料和减少环境污染的特点,在未来有可能成为我国主要的城市集中供热方式。

当前 股价:22.32,动态市盈率PE: 21.66,合理估值PE: 22,预期收益率: 84.44 %。

最新估值可参加:网页链接

——现金刘