大家好,我是海榕君。

2000多亿的CXO赛道龙头今天闪崩了,药明康德今天大跌5%,凯莱英大跌 4.21%,博腾股份下跌 3.97%。昨天药明康德披露业绩,上半年营收 177亿,同比增长68.52%,扣非净利润 38.4亿,同比增长81%,在手订单高达351.36亿,同比增长76.89%,剔除出新冠商业化项目以后 ,营收增长预期30%+ , 这业绩放到新能源行业也不差吧,CXO行业到底怎么了?

投资这个行业,谁的钱多短期谁说的算,长期才看各种逻辑,基金经理手握百亿资金,他们的认知看法对股票短期影响很大,我挑选了两个明星公募基金经理对CXO行业的看法。

1. 泰宏建业王鹏的看法

CXO比较难受是典型的疫情受益股,这把为什么跌,因为在去年疫情受益的情况下,明年是在高基数下的低增长,对应当时大几十倍就是高估。成长板块就是这样,明年十几二十的增长,PE40倍,那不敢买。今年为了应付CXO需求,扩了太多产能,明年供需情况会变得不如今年。会不会出现价格下降,收益率下降,我觉得很有可能,市场很理智。CXO现在有报表不好看,供需结构不好的问题。短期我也不会配。医药里面我今年配过,医疗服务,眼科,齿科,恢复得非常好。眼科对孩子来说,家长肯花钱且刚性,且治疗可以延后。医疗消费在未来如果人均收入上涨的话,大家对医疗投入会越来越多,这些板块空间很大,渗透率也低。

2.工银瑞信的赵蓓的看法

海外业务为主的有几个公司是跟辉瑞的新冠药有较大相关性,在我们预期疫情将来好转的情况下,对新冠药这块的预期可能慢慢就没有了,所以跟新冠药相关的一些CXO做了减仓;跟新冠药无关的,有一些估值较低的个股,做了加仓。CXO现在的估值大致是在明年的30~40倍之间,其整体的增长中枢没有下修,虽然从去年中期开始一直在下调,期间传言较多,但实际上业绩方面从我们的调研来看无需下修,订单的趋势依然很好。所以未来这个行业维持在30~40增长中枢的状态没问题,基本上处在PEG等于1的阶段,是比较合理的,若将来市场转好,CXO仍是比较好的进攻性资产。

两位基金经理都谈到了,新冠疫情导致了今年一部分CXO公司的基数比较大,明年增速放缓了。国内分析师普遍也是这么看的,下面是国内分析师对四家CXO公司明年的业绩预期:

1.药明康德 营收 +18.2%, 净利润 +18.74%

2. 凯莱英 营收 +6.74%, 净利润 +5.47%

3.博腾股份 营收 +5.55%, 净利润 +7.67%

4. 泰格医药 营收 +27.33%, 净利润 +20.37%

我估计大部分基金经理和王鹏一样,就是直接看行业的明年增速,和预期估值比较,低增长高估值他就不买,他不会去考虑前三家公司,泰格医药因为国内业务比较多 ,原来的劣势现在变优势了,王鹏反而可能会去考虑泰格医药。

问题是分析师能预期新冠病毒的变化吗?明年美国的药企就一定会减少新冠病毒相关药物 的研发投入吗?7月5日的消息,变异新冠病毒奥密克戎毒株BA.5亚型已经成为全美导致新冠肺炎的主要毒株,现在的疫苗和药物 防护 相对较差,医学方面都没有什么100%的,一切皆有可能。就像去年,国内的机构和游资普遍预期 2021年年新冠就 结束了,旅游股涨了很多,谁知道今年上半年还会发生上海的情况。

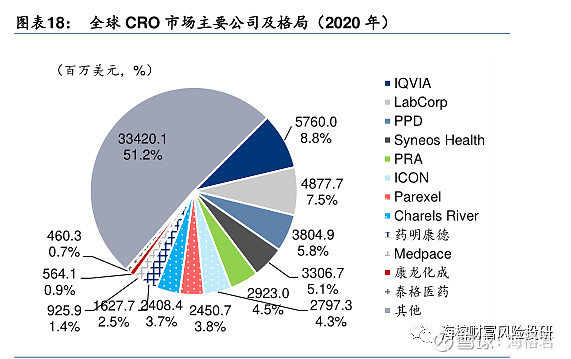

长期影响CRO行业的成长性主要看两方面:1. CRO行业的行业渗透率 2. 中国CRO企业在全球市场的市占率。

CXO行业需要重视的问题是渗透率很高了,全球已经有49.3%的药企选择了医药研发外包,未来的天花板可能就在70%到80%,像恒瑞医药,百济神州他们都是不愿意用CXO的,都是亲自做,行业增长的红利慢慢没有了。从美国的一些CXO企业 股价走势也可以看出来 ,行业整体增速放缓了。

国内CXO企业未来主要是赚在全球市占率提升的钱,像国内的龙头企业药明康德在全球的市占率也在5%以下,未来市占率提升驱动力主要是两方面 :国内有工程师红利,国外一个工程师年薪60,70万人民币,咱们国内十万左右都抢着干,加上这个行业有一定的技术含量,国内的基础研发设施比较好。

能接海外订单的CXO公司整体能力都是比较强的,因为美国大药企对供应商的选择会非常严格,等于帮投资者选择了公司。这一波CXO公司下跌主要是杀估值,不是杀业绩和杀逻辑,像药明康德2022年估值34倍PE ,凯莱英 23倍PE ,等到年底或者明年上半年的时候,市场就该预期下一年的业绩了,那时候市场大概率又会青睐了。

现在的CXO企业可能类似2018年左右的东方雨虹,先杀估值,虽然整体行业增长放缓,但是东方雨虹在防水行业的市占率从2018年的5%提高到20%左右,最后东方雨虹最近4年估值涨了2倍,业绩涨了3倍。

国内的CXO企业最终能否提高市占率,还是要看核心竞争力,和美国的关系。提高市占率是存量竞争,行业内的公司会分化,中间非常依赖管理层的能力,我前期一直强调多看低渗透率的行业,逻辑就是,从5%到20%的渗透率,这一段时间,行业内基本所有的公司都受益,没有存量竞争,涨幅也是 相对比较大。

我的雪球号专注全球卓越投资,卓越投资者每一次仓位变化可能背后都蕴含复杂的投研思辨和投研费用,大佬几十亿上百亿真金白银砸出去的肯定是深思熟虑,我的雪球号给大家一扇关注卓越投资者仓位变化的窗户,欢迎关注我的雪球号,卓越投资者帮你看到未来。

@陈达美股投资 @二马由之 @孥孥的大树 @疯狂的里海 @今日话题 @不明真相的群众 @雪盈证券 @雪盈活动 @初善君 @价值成长 @我是腾腾爸 @villike @超级风控师