这是荔枝酱和老王为大家分享的第14篇财报解读。

4月17日,酒鬼酒发布了2019年以及2020年一季度业绩报告,由于荔枝酱跟酒鬼酒有一段时间了,因此借财报季分析下酒鬼酒值不值得长期拥有。

1.基本情况

分析财报数据前,先介绍下酒鬼酒的基本信息。酒鬼酒既非浓香、酱香也非清香型白酒,而是独特的馥郁香型白酒。公司高端白酒以内参为代表,售价在1000元以上,次高端以300-800元的酒鬼酒系列为主。

公司采用15年以上窖龄的泥窖为发酵容器;成品酒勾调采用贮存三年以上的优质原酒为基酒,用至少贮存五年以上的特殊调味酒进行勾调;目前公司4万吨基酒中优质率在50%左右,其他基酒在达到一定年份后也可进行品质升级。

优质品内参系列一般采用八年以上的基酒做主体,用存放了八年的基酒去勾调,现在新款的大师酒标价2600元,是中国唯一一款真实年份酒(15年)。

2019年公司营业收入15.12亿元,同比增长27.38%;归母净利润2.99亿元,同比增长34.5%;2020年一季度公司营业收入3.13亿元,同比下降9.68%,归母净利润同比增长32.24%。不管是2019年还是2020年,公司归母净利润都略超预期。

2.洗心革面,力推内参

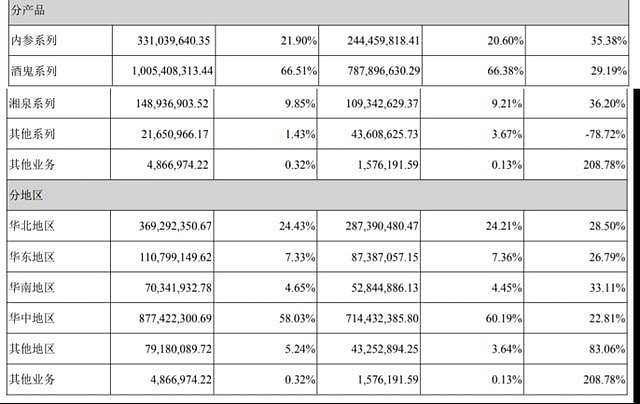

分产品看,公司的内参、酒鬼和湘泉三个系列产品增速都较快,这三个系列也是公司未来主打的系列。2019年这三个产品的比例为22%:67%:11%,未来发展方向是30%:60%:10%,也就是说公司未来主打产品是内参酒。

内参制定三年内逐年翻番的计划,2019年内参酒营收3.31亿元,2020年要达到6.7亿元左右,2021年13亿。

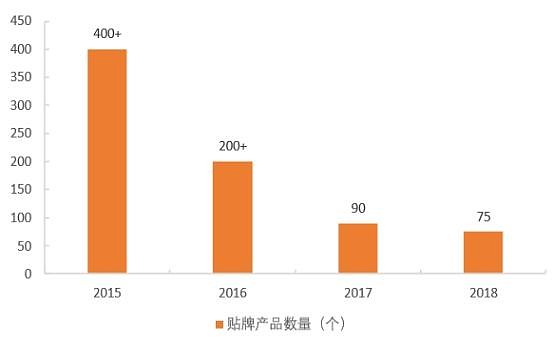

其他系列呈现断崖式下跌,主要是因为公司在积极减少贴牌数量,从2015年的400多个贴牌降至2018年的75个,有种洗心革面的感觉,像不像五粮液?

数据来源:天风证券

公司前五大客户销售额5.27亿元,占年度销售额比例的34.87%,注意公司的客户一销售额就达到3.12亿。去年第三季度公司营收同比降近4成,而去年第四季度,单季度大幅提升,离不开这个大客户,所谓的大客户可能是内参酒的经销商。

18年前五大客户

19年前五大客户

3.判断依据

判断依据1:酒鬼酒的内参销售公司由30多家大型经销商(大部分是茅台和五粮液的大商)参股成立。公司以内参销售公司制定三年计划,以2018年为基础,要求内参销售公司连续三年每年翻番增长。公司已经与内参销售公司股东签订协议,如果无法完成销售计划,公司有权收回内参经营权,内参酒是8年储藏期,未来五年每年将放出1000吨的量。

即使每年的第四季度是白酒的销售旺季,但也不太可能同比翻一倍,因此判断是大经销商自己拿货,主要为了完成任务,经营权不被收回。

判断依据2:2019年公司销售毛利率较2018年下降1.08个百分点。由于给经销商的价格往往比市场价格低不少,因此可以判断公司去年第四季度大多数的业绩是经销商主动多拿的。

而今年一季度公司销售毛利率大幅提升,根据公司的经营方向,判断是提升了内参酒的比例以及提高了销售价格。

内参公司计划于2020年1月1日提高内参终端成交价50元(出厂价保持不变),因此一季度销售毛利率增加。

判断依据3:公司去年第四季度预收账款合计2.07亿元,比去年第三季度增加0.73亿元,增长54.48%,可见经销商积极打款,主要就是为了完成目标。

2020年一季度预收款为1.62亿元,一季度确认营收4500万元,刨除预收款方面的营收,一季度公司其他产品营收合计2.68亿元。

判断依据4:公司第四季度营业收入5.44亿元,对应的销售费用仅仅1.05亿元,营收比第三季度增长接近翻倍,费用仅多了0.08亿元。

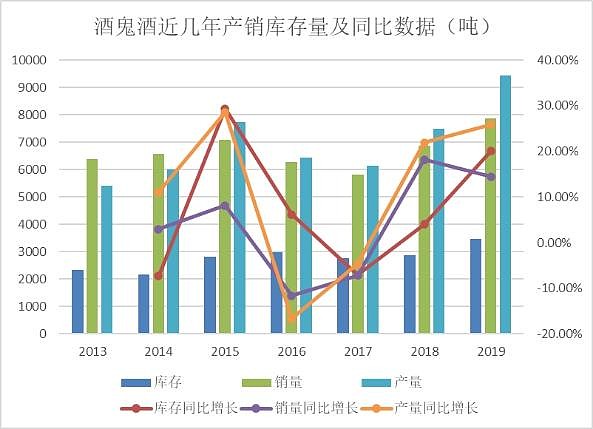

存货方面,自2015年以来,公司的存货确实不断在提升,而且没个季度基本上是增加几千万,看着数额不大,但是对于一家销售额仅仅15亿的公司来讲,还是不少的,不过白酒有个好处就是存货不贬值,要是换成其他制造业企业,这家公司就别看了。

此外,从公司的产销量方面来看,公司的产量提升的最明显,但是目前公司没有在建工程,因此未来产量很难大幅提升。

渠道方面,对任何消费品公司来说,渠道都是非常重要的。就我的了解,酒鬼酒对渠道的掌控力度不是非常强,掌控层面可达到三批商(内参),二批商(红坛)。内参酒稍微好点,但是红坛的掌控力较差,所以多数时候,主要是稳红坛的价格。

当然,酒鬼酒目前的爸爸是中粮,所以中粮很可能将自己的销售渠道赋予酒鬼酒。

4.酒鬼酒投资逻辑

以上分析了这么多,其实大家最关心的还是能不能投。我个人是偏看好,当然不是说长期看好,长期白酒行业怎么分很难说,至少我觉得2020年业绩问题不太大,需要说明的是,我看酒鬼酒不等于我今年看好白酒,白酒还是先缓缓。

酒鬼酒主要逻辑有三点:第一点是,中粮入局。了解酒鬼酒的朋友会发现,以前的酒鬼酒真是个垃圾,管理层糟糕到公司存银行的1亿现金被转走,至今尚未收回的情况,曾经换了无数个控股股东,越做越垃圾,差点被退市。

后面中粮入局后,2018年开始中粮陆续派人管理酒鬼酒,酒鬼酒管理层换了一大波的血液,也从一家私企变成了央企,有种丑小鸭变成白天鹅的感觉。总之在中粮进来后,酒鬼酒管理层高了不是一个level。

第二点是,目前公司主导内参酒,走高端路线。尽管白酒是可选消费品,但是高端酒并没有受疫情太多的影响,阿里数据显示,1-3月份,白酒线上销售额为23.31亿元,同比增长55.56%,其中(茅五洋泸)四大高端白酒分别为51%、44%、41%,而2019年1-3月这四大高端白酒占比分别为47%、41%、33%,所以高端酒市场还是可以的。而酒鬼酒是馥郁香型酒,和这几大高端白酒不同,不存在冲突,从中拿几个亿还是没问题的。

据去年调研纪要,2020年公司初步目标是20亿元,内参依然维持销量翻倍的目标(2019年约400吨,20年计划销售800吨),在出厂价计划不变的基础上,内参增速乐观预计将有翻倍增长。

第三点,湖南市场约270亿元,外来占比达70%以上,酒鬼酒省内市场可提升空间大。湖南是白酒消费大省,2018年产量不足20万千升,市场容量达到50万千升,白酒零售总额约270亿元,外来酒占比达到70%以上,本土酒企所占的比重不到三分之一,湘酒中销售额过10亿的有酒鬼酒和湘窖两家,市场竞争格局相对好一些。

目前酒鬼酒已经将渠道铺设至区县一级,基本上实现了湖南省县级市场的全覆盖,省外市场也在推进扩张,依托中粮的消费营销经验,酒鬼酒还是有望扩张至全国的。

5.风险点

对酒鬼酒来说,最大的业绩来自经销商,最大的风险也是来自经销商。前面分析了,经销商第一大客户占比高达20%,而且去年第四季度明显就是因为有绑定,所以才拿的,若三年届满后,未来还会因为业绩问题,拯救一把吗?而且今年疫情严重,多数企业自身难保,他们还有资金拿货吗?所以这或许是酒鬼酒最大的风险点了。

往期内容链接:泰格医药、迪安诊断、健康元、天味食品、益丰药房、吉比特、迈瑞医疗、乐普医疗、深圳机场、中国平安、恒瑞医药、一心堂、涪陵榨菜