3月12日晚上,中国平安发布了2018年年报,不能否认一些数据还是挺亮眼的,比如营收,净利润等等,在134号文件之后,能取得这样的结果其实已经很不错了。但是还是有一些美中不足的地方,我这里拿出几个关键指标点评一下优缺点。

一、内含价值保险公司的主要评估标准就是内含价值。用简单的话概括一下就是保险公司的净资产。这些净资产包括了保险公司现有的全部保单,假设到期或者赔付后形成的利润(死差和费差),和保单持续期内的浮存金的投资收益(利差),和其账面上的其他净资产的总和。

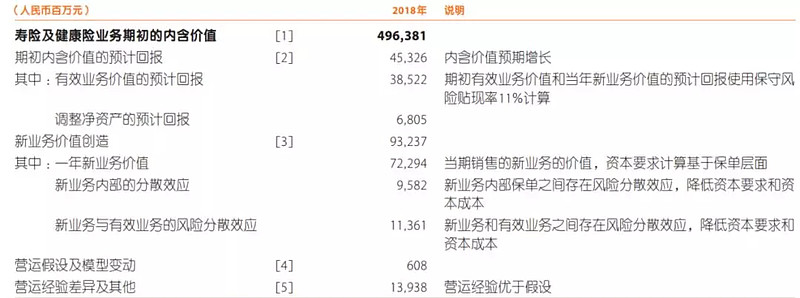

内含价值的计算包括对折现率、投资收益率、死亡率、发病率、退保率、费用率等精算假设,不是专业的精算师还是直接看公司给的数据就好了。平安在这方面给的也挺齐全,也做了很多敏感性分析,截至2018年底,集团合并内含价值10025亿元。

数据来源:公司年报

但是这一万亿的内含价值中除了6132亿元保险部分的内涵价值外,剩下的近3893亿元内含价值,是银行、信托、券商和互联网部分的估值。

数据来源:东吴证券

我自己大概给拆分了一下就是:银行(58%股权)按8倍PE,约1151亿;财险按15倍PE,约1841亿;资管信托按15倍PE,约453亿;剩下的447亿是互联网部。总的来说其他部分的估值平安给的不高,基本合理。

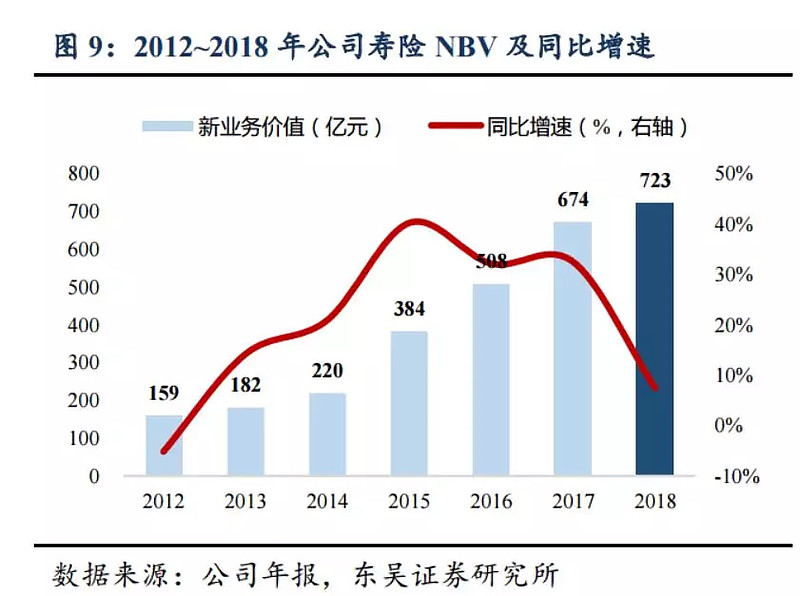

再来寿险部分,截止2019年3月13日收盘,平安市值13098亿的市值,减去上面3893亿的非保险业务的估值,PEV(估值/内涵价值)=9205/6132=1.5PEV。用另一种方法计算,2018年新业务价值723亿,在不考虑折现率的情况下需要4.25年才能创造出超出的3073亿估值差。

2018年的新业务价值的增速增速出现了放缓迹象。由此可见4.25年属于正常,毕竟要给利率降低,利差减少造成的内含价值降低的风险准备的。

数据来源:东吴证券

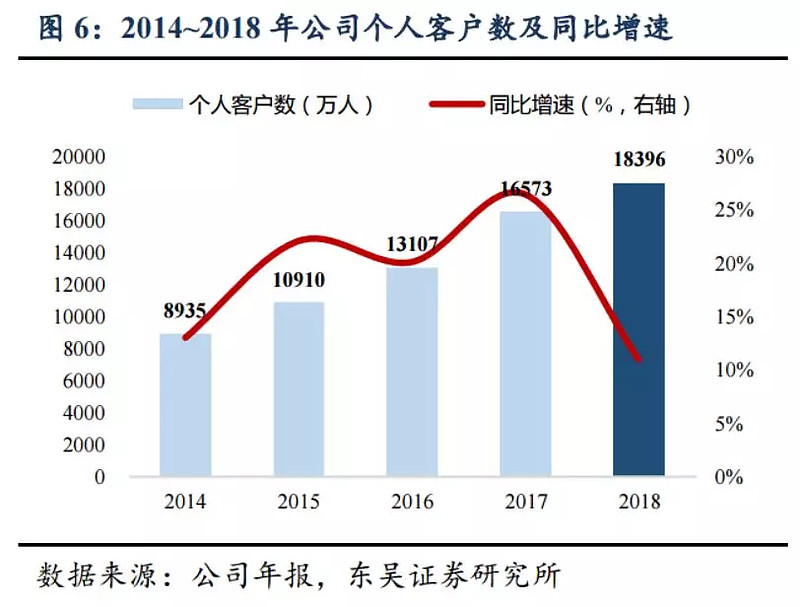

二、新增客户数关于新增客户数方面,截至2018年底,公司客户数1.84亿人,增速明显下滑至11%。新增客户数4078万人,较去年的4630万人下降了11.9%。

数据来源:东吴证券

新增客户数下降不是平安自身的问题。首先,2017年实行了134号文件(这个文件很重要)之后,要求保险更偏重保障。于是保险公司的“开门红”理财险的现金价值大幅下降,同时也延迟了首次返还(以前都是第一年首返,现在绝大多数第三年或者第五年首返)。

其次,资管新规的出台,也限制了万能险的部分权益。两者共同导致近两年“开门红”市场的冷淡。所以各大保险公司只能优化销售结构,推新业务内含价值率更高的长期健康险。(受此影响,平安今年没有公布代理人人均首年规模保费,而是用代理人人均新业务价值来替换,因为长期健康险的规模保费很低,但是新业务价值高。)

但是,重疾险的接受度并不高。原因有三个:

首先,90年代我国保险行业的不健康发展,使人们深受“保险都是骗人的”思想束缚。在面对各种疾病认定具体、非医学专业的消费者难以理解和赔付时抠字眼的重疾险时,中国绝大多数人是拒绝的。

其次,人们对非对称风险的认识较少,认为重疾不会发生在自己身上,即使发生了几十万也够用了,很少有人会大量购买重疾。

另外,理财险具有避税避债的功能,很多资金需要通过保险规避一些风险,高现金价值的理财险就可以短时间内通过退保来实现一些功能,而重疾险现金价值极低,和理财险相比退出难度大。三个原因导致新增客户数下降。

由于新增客户难度增加,所以保险代理人只能通过让原有客户复购来维持代理人收入,从人均合同结构来看,也是符合销售逻辑的,越有钱越复购。

数据来源:公司年报

三、新业务价值率新业务价值率类比于制造业的毛利率,毛利率越高,净利率越高,但是销售越困难。

数据来源:东吴证券

从数据来看,平安的新业务价值率在不断提高,在134号文件的大背景下,公司为了保增长迫不得已拉高新业务价值率,此举是福是祸,时间会告诉我们答案。

四、代理人人数及代理人质量

说到代理人增速的问题,不得不提一下平安的战略。

了解过平安产品的应该清楚,平安的产品并不是市面上最好的,这么大的公司,请的精算师还不如那些小的寿险公司吗?

当然不是。因为平安用互联网思维,高维打击传统保险行业。互联网思维的精华在于先扩张规模,确保市占率,一家独大之后,再追求利润。这就出现了平安前几年大规模招人的原因。

毕竟保险是个极其专业的金融产品,所以培训是一个很大的开支,因此平安的运营成本增加,费差减少,所以提高保费。也正因为如此相较于其他家的保险产品,平安的产品性价比并不是很高(上文也讲到了,新业务价值率持续增高)。由于平安广告做的好,所以规模也在不断扩大。

对于以销售为主导的保险行业来说,代理人人数很重要。因为保险属于长期型金融产品,专业度极强,外加“保险都是骗人的”心理壁垒,所以一般的保险销售,都是通过转介绍的方式来拓客。

既然是转介绍,就需要基础客源。基础的潜在客源的多少就和代理人人数成正相关。顺便带一句,一般新进入的保险代理人,都被要求过内销,给自己买,给父母买,买了之后当月绩效+新人津贴+首返,基本上就可以冲抵第一年保费。然后绝大多数代理人因为无法继续找到客户而脱落,前两年在成都,通过一些做保险的朋友对比发现,平安在成都这边内销现象特别严重,不知道几年有好转没。

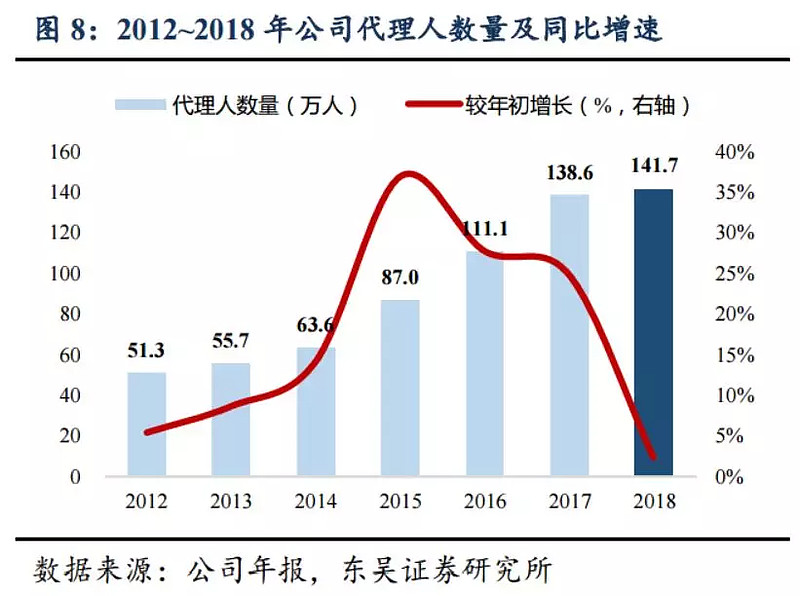

截至2018年底,平安寿险代理人规模达141.74万,较年初增长2.3%。相比于前几年的增速,明显大幅下滑。而且三季度报的时候代理人人数已经达到了143万人,年报反而出现了下滑。

数据来源:东吴证券

除此之外,公司活跃代理人也出现了下跌。2018年月平均代理人132万人,活动率62.6%,即活跃代理人83.632万人;2017年月均代理人数126万人,活动率65.5%,即活跃代理人82.656人。

代理人人数增长放缓,意味着客源和内销的减少,因此公司业务增长也有所承压。

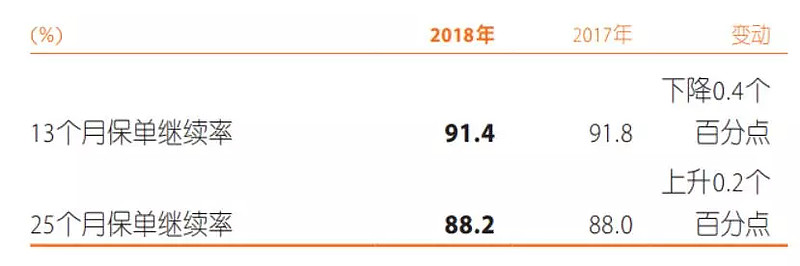

既然数量不够,那就质量才凑。但是平安代理人的平均质量也没明显提升。有哪些指标能评价代理人的素质呢?我认为可以通过有保单继续率(13月和25月)和代理人人均工资综合来看。

继续率是投保人在第二年续交保费或第三年续交保费,愿意继续缴纳保费的一个指标,一般继续率低有两种情况,一种是投保人发行产品太差,另一种是代理人讲述不清楚造成后期误解、代理人无后续服务。其实这两年平安的产品比前几年好多了,但是继续率并没有明显上升。

数据来源:公司年报

代理人人均工资变相反应了代理人的客户质量。工资越高,即佣金越高;佣金越高,保费越高;保费越高,一部分反应了客户认可度越高。但是平安人均工资并没前两年那样那么快,2018年人均工资从6250增长至6294,增长了0.7%,应该还没通胀高。

五、科技金融

也许有读者会认为平安代理人增长放缓无所谓,因为平安在走科技金融。拿数据说话,其实平安的科技金融还处于起步阶段,肯定有利好,但是现在不大。

先看财险部分,赔付率确实下来了,但是综合成本率并没有大幅下降。

数据来源:东吴证券

主要是因为责任险和意外险的大幅下降。众所周知,车险渠道很重要,什么返佣的现象到处都是,屡禁不止。责任险和意外伤害险和车险不一样,车险具有固定的赔付比例,而且不会出现单一大金额。而责任险和意外险很可能出现单一特大赔付,所以这类保险需要再保险。这就是赔付率下降,但是综合成本率并未大幅下降的原因。

资料来源:公司公告

再看一下寿险及健康险部分互联网渠道的贡献。从业务构成上来看,电销和互联网增速确实很高,但是期缴保费增速并不高。那就说明,互联网这部分的销售多为趸交,比如平安E生保这类的报销型医疗险。看上面新业务价值那段,这个的新业务价值不高。

资料来源:公司公告

综合来看,目前平安的科技金融还处于初级阶段,有效果,但是目前不赚钱。

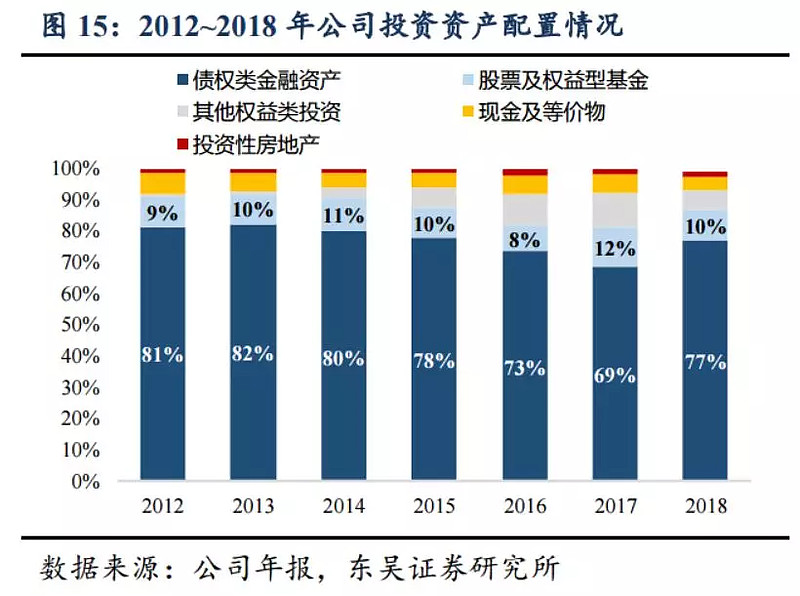

六、投资组合2018年平安的总投资回报率和净投资回报率都有所下降,实属于正常。

资料来源:东吴证券

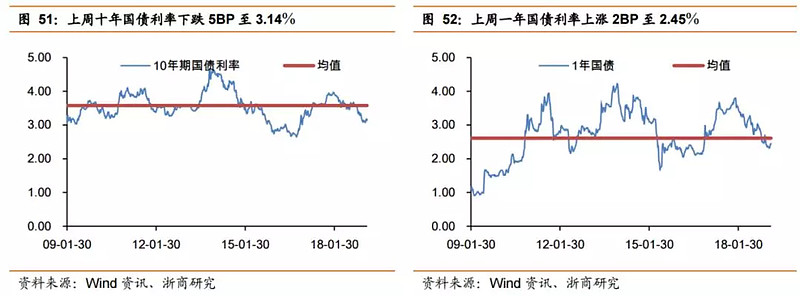

另外2018年大盘下跌30%+,十年期国债利率和一年期国债利率也持续走低。

数据来源:浙商证券

而在国债利率走低,股市也并不乐观的情况下,公司提高了债券持有比例,通过债券利率下降带来的债券价格上涨,挽回部分投资收益。

但是毕竟保险公司绝大多数投资是持有至到期投资,拿的利息,所以如果利率持续下降,平安的投资收益还会下降。

数据来源:东吴证券

七、总结总的概括一下我的看法,在134号文件实施的大背景下,平安能有这样的增长是很不错的。但是公司为了增长而增加新业务价值率,保险代理人的增速也在放缓,人员素质并没有明显改善的情况下,未来增长不甚乐观。

目前平安的科技也处于初级阶段,还不能带来实质的利润增长。投资也更加保守。基本上给个中性态度,目前平安也不便宜就是了。@今日话题 $中国平安(SH601318)$ $中国平安(02318)$ @亢村李老二