$中国平安(02318)$ $中国人寿(02628)$ $中国太平(00966)$

中国平安,中国人寿,新华保险,中国太保前三季度都发布了三季报。在港股上市的中国太平没有三季报, 我们可以根据他的历史偿付报告大概预测一下他的三季报业绩情况。

首先我们来看一看中国太平的核心资产太平人寿前三季度的业绩情况:

下面是前三季度各家寿险公司的净资产增速情况:

从图中净资产增速中, 我们看到平安人寿和太平人寿仍旧是比其他寿险公司高出一档的存在, 竟然三个季度,净资产增速分别达到44.66%和46.62%, 这也太让人惊喜了。太平人寿仍旧是我们熟知的那个小平安(由于历史上不管是新业务增值率, 净资产收益率, 内含价值增长率,投资回报差异和运行回报差异, 13个月和25个月保单继续率,高净值代理人, 客户的好评率等, 太平人寿和平安人寿都是大型寿险公司的前两名,又由于太平人寿规模小,所以被业界称为小平安)。

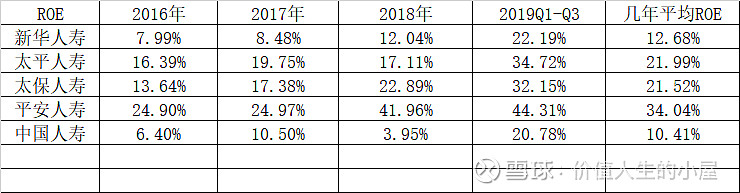

比如从过去几年的ROE来看:

这里的数据来自偿付报告, 计算收益率的净资产按照每年6月30日的净资产为标准计算。 我们可以看到, 除了2018年由于股市非常不好, 债市非常好, 而中国太保债券配置高, 比较受益于债券升值之外, 太平人寿的净资产收益率一直都是仅次于中国平安的。

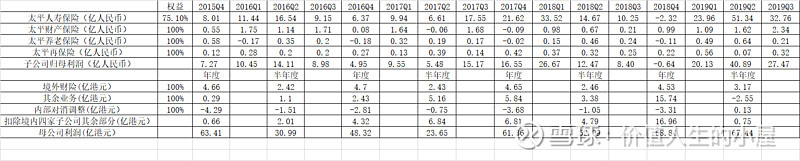

从下面这个表格可以看到, 中国太平的业绩是非常依赖于已经披露业绩季报的4个子公司的业绩的, 这四个子公司前三季度归属于中国太平的权益部分是88.49亿人民币。从历史数据看,他剩下的几个部门每半年贡献的利润有差异,但是从来没有负过。这里即使假设其他部分没有什么贡献, 前三季度利润也已经差不多98亿港币了。 今年年报中国太平很有可能挑战100亿人民币利润不是100亿港元哦!

@今日话题 @流水白菜

全部讨论

ljc昌哥2019-12-09 06:43中国太平

价值人生的小屋2019-10-31 21:53太平境外财险的收益是非常稳定的, 从2013年之后4.49亿利润之后, 没有一年低于4.49亿利润,不管是以前占领中环时期, 还是股市这么涨跌, 都只有比2013年4.49亿高。 去年上半年太平兑现了比较多的投资收益, 今年上半年填补去年留下来的浮亏, 所以才会业绩同比没有增加那么多。 现在三季报有这么多浮盈, 下半年利润大幅增加是肯定的,就是增加多少的问题了。

价值人生的小屋2019-10-31 21:4910.88%的数据是按照全部股份计算的, 我说的数据是扣除控股股东所占的60%股份之外的比例是27%。 也就是在外面流通股份部分的27%。

chancechance2019-10-31 21:4829.5%

马麦克斯2019-10-31 21:40我用雪球看港股通持股只有10.88??

价值人生的小屋2019-10-31 21:32现在除了大股东的持股之外, 港股通(沪港通+深港通)应该已经超过27%了, 2018年年初多少呢?

hlmak20032019-10-31 21:31不同意,$中国太平(00966)$ 上半年税前業績唯一倒退的一家,除非春江鴨,很難理解到下半年會反轉。香港亂局,財險賠付也多吧!

忙碌2019-10-31 21:08个人觉得100亿应该不难。第一,去年四季度,沪深300跌幅13%,第二,去年下半年有结扎利润的意愿。从来没有见到过,当期净资产增幅最高的保险股,上期利润增幅又不高,而当期利润增速最低的,这样报表很难做。后面温和走高,年报超过新华增速很正常。

chancechance2019-10-31 20:56还没到最高,18年初最高

投资之本质2019-10-31 18:43之前太平半年报已经50亿元,年报也就是50亿元