海通证券最近的一份宏观研究报告特别值得一看。特别是投资中长期资产的朋友。各个维度数据化解析,当前股市、经济、政策等问题。周末非常值得一看的充电好文。

中国经济与股市

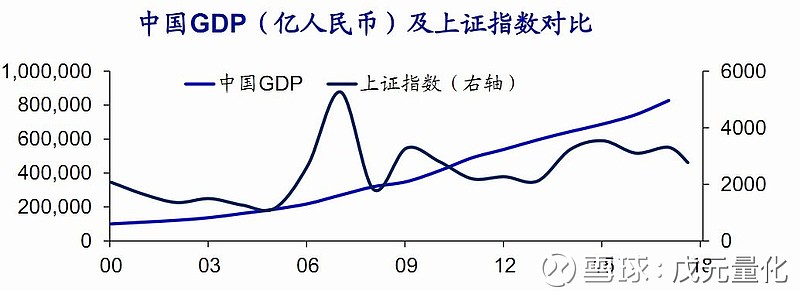

过去的20年,我国经济不可谓不好,应该叫黄金十年或者黄金二十年。经济体量从10万亿到现在接近100万亿,翻了差不多十倍。但是上证指数,本来我们讲十年以前是3000点,十年以后还是3000点,现在变成20年前是2000多点,20年后还是2000多点。我觉得入行十几年,我们的青春留在了这个市场,但是市场一直没有变化,多么希望我们的青春跟市场一样不要变!这确实是一个比较悲伤的故事,但我们还是要思考到底为什么会出现这种现象:经济好但市场却没有表现。

货币超发补贴投机、侵蚀劳动

一个重要原因在于货币超发,货币增速(M2)平均每年接近20%,而GDP的实际增速每年只有10%左右,相当于货币每年贬值10%。在过去10年,如果努力工作,每年的收入增幅可能大约就在10%左右。但工资增幅10%不代表资产能增值10%,因为一旦把收入存在银行,每年的利息增值幅度大约只有2%左右,而货币每年的真实贬值幅度接近10%,这就意味着努力工作存钱的人,其实是越来越穷。而相反的是,如果不存钱,而是找银行借一笔钱,每年啥也不用干,这笔债务就贬值了10%,相当于资产就增值了10%,找银行借钱投机的人越来越富。

经济增长与债务周期

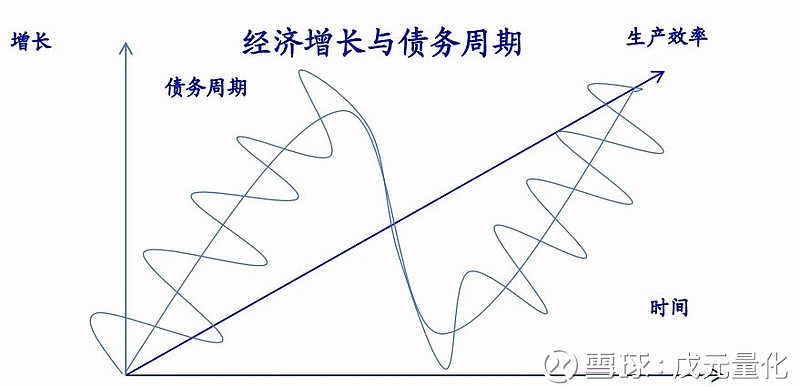

要理解债务和经济的关系,有一个人的思想很重要,他就是达里奥,他本人是个成功的对冲基金经理,在08年次贷危机和11年欧债危机都表现优异。刘鹤副总理的《两次全球大危机的比较研究》中就引用过他的文章。他是从交易的角度来看经济,在他看来,一个人去买东西,应该是用自己的劳动去交换,反映到宏观层面,意味着一个国家的经济增长应该来自于产出、来自于技术进步。但有时候人们也可以举债去交换商品,但是举债是要还的,反映到经济增长上就是举债的时候经济好、还债的时候经济就会出问题。

举债发展没有前途

我们在过去10年经历了3轮短期债务周期,第一次09年4万亿是发动企业部门举债,第二次12年是靠政府部门举债,而过去两年是靠居民部门举债,每次都是以喜剧开场,以悲剧收场。原因在于借了钱是要还的,还钱的时候就会出问题。我们在去年反对居民加杠杆,因为历史已经告诉我们靠举债发展没有前途。

债务周期顶点!

而经历过三轮举债之后,中国全社会的债务杠杆率达到250%左右的历史顶点,货币超发和债务超增成为经济最大的隐患。

基础货币未超发,广义货币失控

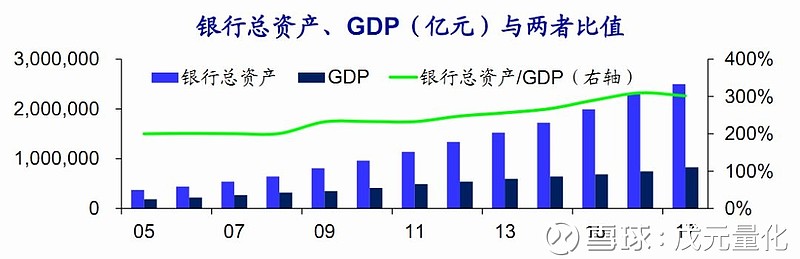

货币的发行有两个层面,首先是央行层面的基础货币,其实在过去几年并未超发。12年末央行的总资产就达到30万亿,到18年5月份也仅为35万亿,6年增长20%,并不算多。其次是商业银行层面的广义货币,12年末商业银行总资产为130万亿,到17年末变为250万亿,5年时间几乎翻了一倍,所以是商业银行层面的货币明显超发。

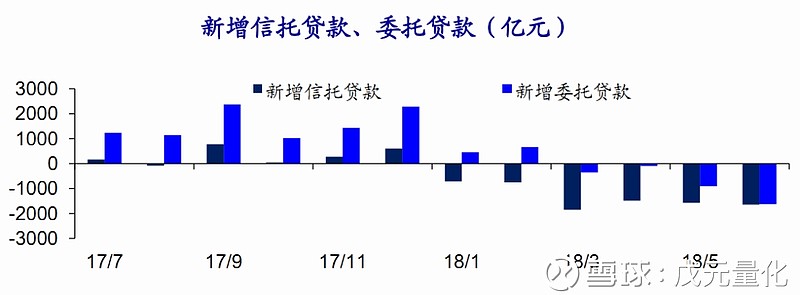

影子银行失控、资管新规从严

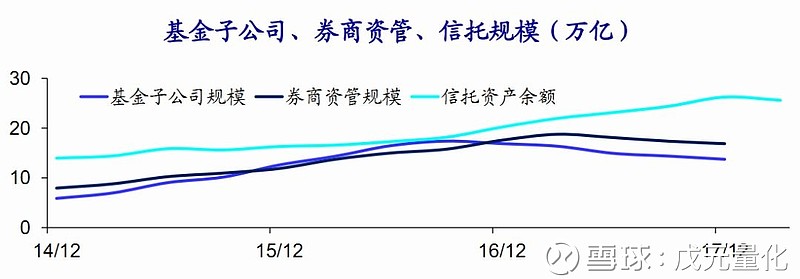

按照商业银行10%左右的资本充足率,其资产扩张速度不应该接近20%,原因其实在于各种影子银行,诸如基金子公司、券商资管、信托,作为通道,帮银行发放了不应该发的房地产、融资平台贷款,而这几类机构在13-16年飞速扩张。而资管新规的出台就是严格监管影子银行,17年初资管新规发布内审稿、10月发布征求意见稿,到18年4月发布正式稿,在此期间基金子公司、券商资管、信托规模都陆续开始萎缩,影子银行的大门逐渐关闭了。

货币增速显著下滑

过去10年中国广义货币M2从40万亿翻了4倍到167万亿,同时代表影子银行的银行理财从5300亿翻了60倍到30万亿,算下来真实的货币翻了5倍,平均每年增长17.5%,但是目前的M2增速只有8.5%,影子银行在萎缩。从银行总资产来看,07年50万亿,到17年增加到250万亿,过去10年增长了5倍。但今年5月份银行总资产只有253万亿,同比增速仅为6.8%,环比年化增速仅为3%。

经济长期下行隐忧

货币增速降低会产生两个压力:一是经济增长会产生压力,因为钱变少。由于社融增速的大幅下行,下半年的经济增速仍存在较大的下行风险。

融资不够还债、违约风险增加

二是会产生债务违约风险,因为钱变少了。目前,虽然广义货币M2增速还有8.5%,但银行资产总增速仅为6.8%,还不到7.6%的全社会平均融资成本,意味着今年有很多企业不仅是还不起债务本金,连利息都还不起。

货币转向宽松,积极财政加码

年初以来央行已经三次定向降准,法定存款准备金率下调了1.5%,只是暂时还没有降息,但货币政策转向实际宽松是确定无疑。而7月国常会提到积极的财政政策要更加积极,落脚点就是减税降费和基建投资。

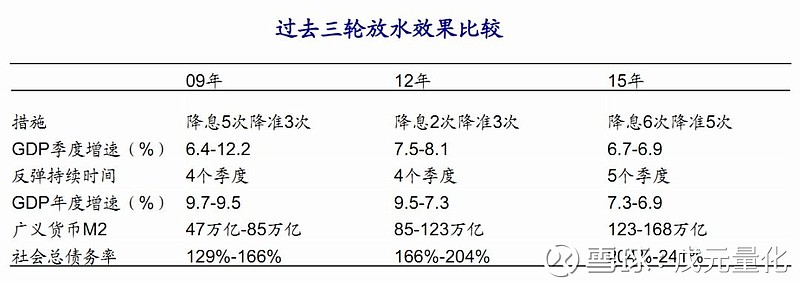

放水效果越来越弱、问题越来越多

在08年以后,我们已经经历过三轮放水,可以带来经济1年左右的短期反弹,但改变不了经济长期回落的趋势。同时会导致货币越来越多,债务率越来越高。而放水导致股市牛短熊长,而催生了长期的地产泡沫,加剧了汇率的贬值压力,尤其汇率压力或将是前所未有。

中美货币总额逆转

在过去的20年,由于货币的持续超发,中美货币总量发生了惊天大逆转。20年以前中国M2总量为15000亿美元,而美国M2为41900亿美元,中国的货币总量不到美国的一半。而到了2017年,中国的M2总量为24万亿美元,美国M2仅为13.6万亿美元,中国的货币总量几乎是美国的两倍。

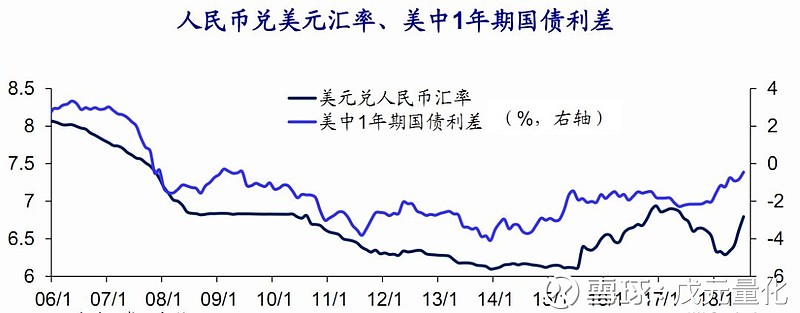

15年以后,放水导致汇率贬值

头两次中国放水,未导致外汇储备和汇率压力,一个重要的背景是全球都处于货币宽松的环境,08年和11年美欧先后经历了债务危机。但是从15年开始,美国已经正式转入加息周期,所以第三次中国放水开始导致汇率贬值的压力。

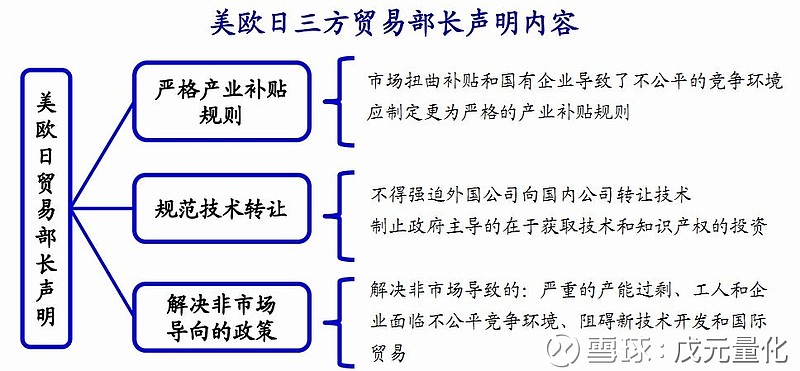

贸易面临困境

7月,欧日、欧美相继发表自由贸易的声明。早在5月底,欧美日的贸易部长就发布一项联合声明,针对产业补贴、技术转让、市场导向等问题均达成了共识。可见美、欧、日在这次贸易争端中密切关注的问题是一致的。虽然没有在声明中指明对象,但这项声明提到的问题,均在7月26日美国在世贸组织总理事会上对中国贸易问题的发言中得到了体现。

外储和汇率压力较大

过去我们的放水只是导致货币对内贬值,而得益于外汇储备的稳定,人民币对外汇率依然保持稳定。但如果未来我们货币继续超发,而对外出口和贸易顺差出现趋势性下降,加之美国持续加息,那么可以想见外储和汇率将面临较大的下行压力。

经济各主体债务率见顶

截止17年末,中国企业部门负债已经达到GDP的130%,处于历史顶峰,而且远高于全球其他国家水平,高债务下企业部门已经失去进一步举债的能力。17年末居民部门负债已经达到GDP的55%,以居民负债/居民收入衡量的居民部门债务率已经超过90%,和美国基本相当,其实举债空间也不大了。只有政府部门34%的债务率好像还有提升空间,但我们估算目前政府隐性负债高达30万亿,纳入隐性负债之后的政府负债率已经超过60%,其实已经高于国际警戒线了!

政积极补短板,保持定力去杠杆

政治局会议的政策表态未来坚定不移去杠杆,在把好货币总闸门的同时,适当放缓节奏加强协调,而积极财政将是经济托底的主要手段。而政府同时表达了抑制地产泡沫和加大改革开放力度的决心,这意味着未来我们不会重走举债投资、地产泡沫的老路,而是会转向靠改革开放和创新发展。

政治局会议六大目标

一、财政更加积极,把好货币闸门。

二、补短板促创新,托底基建投资。

三、防范金融风险,去杠杆有定力。

四、推进改革开放,推出重大举措。

五、遏制房价上涨,建立长效机制。

六、做好民生保障、稳定就业居首。

资管新规尺度放宽、监管方向未变

因此,我们认为在债务率见顶、美国持续加息的背景下,中国不会重走大水漫灌的老路,虽然央行货币政策转向宽松,但在信贷政策层面,最核心的资管新规细则只是在非标投资、压缩节奏、计价方式等方面把尺度放宽,但是打破刚兑、清除嵌套、非标转标等原则方面并没有变化,因此非标融资收缩的节奏放缓,但收缩的趋势未变。

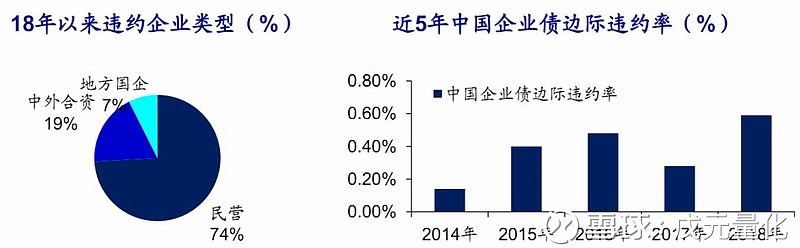

民营企业大量违约

18年前5个月,已经有11个发债主体出现违约,相比4400个期初发债主体,年化边际违约率为0.59%,比去年几乎翻番,显示违约率显著上升。而从违约主体的类型来看,民营企业为重灾区,而中外合资企业其实也都可以算是民营企业。房地产、融资平台、中小银行是影子银行的参与者,它们应该付出代价,但监管政策实施后,违约的几乎全部是民营企业,但我们认为,民营企业不应该是打击的对象。

打击地产泡沫

目前,央行已经开始定向全面降准,但是钱好像还是会流向房地产,而单靠紧缩不一定能解决问题,因为房地产可以承受10%甚至20%的利率,政策处于两难境地。就好比一个肿瘤患者,肿瘤很强大,化疗(紧缩)还是必不可少的,单靠化疗(紧缩)也不能解决问题,不能保证健康细胞比肿瘤细胞更强大,还得靶向治疗(定点打击房地产泡沫)。目前棚改货币安置的比例应该会慢慢降低,未来不排除房地产税会加快推出,一定要把房地产泡沫抑制住。

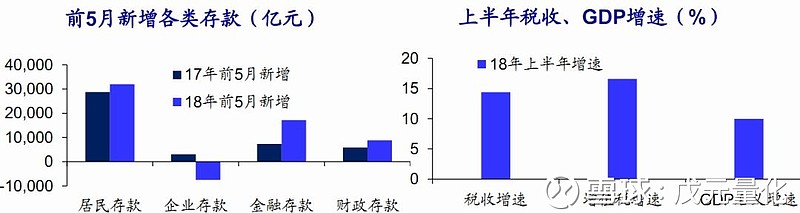

企业存款下滑,亟需大幅减税

但最终还是要保证经济平稳过渡,把钱给到真正需要的企业。为什么企业目前比较缺钱?银行缺资本金还不是核心问题,核心问题在于存款。去年的营改增虽然是要减税,但从结果来看,税收增速还是太快,今年前6个月税收增速同比15%,增值税增速同比17%,远超经济增速,导致企业存款大幅下降。现在真正有效的政策的是政府减税,减税才有意义,放水或效果不大。

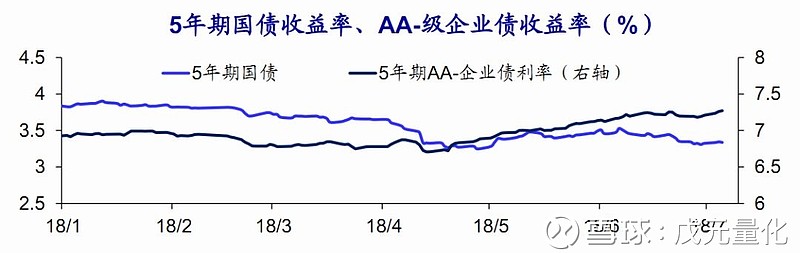

债市:无风险利率下行

在违约出现之后,随着高风险利率的上升,市场对安全资产重新定价,愿意给真正安全的国债更高的价格,因而以国债为代表的无风险利率出现持续的下行。而且不仅是国债,类似于国债的高等级企业债利率也出现明显下降,但低等级债券利率反而有所上升。

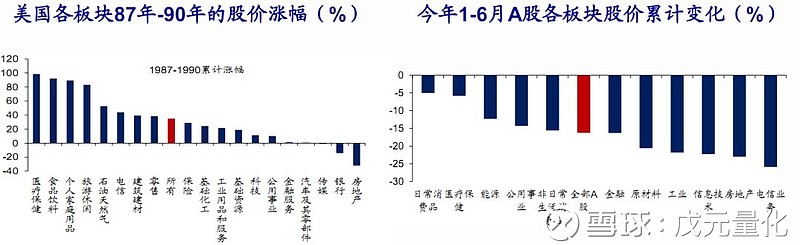

利率下行:利好稳定收益类资产

而利率下行对类债券的稳定收益率资产有利,今年市场表现好的消费、公用事业类股票,其实也有类债券的属性。美国在87-90年经历过类似的信用风险释放周期,期间也是地产和银行等领跌,而消费类资产领涨。

美国:研发创造价值

今年我们推荐稳定收益和创新,大家有个疑惑,市场通常把创新等同于中国的创业板,年初的创业板在涨,大家都很开心,最近创业板暴跌,大家开始思考,中国是不是没有创新只有仿制,只有“吃药喝酒”的命?到底什么叫创新?美股是个样本,美国股市不断创新高,为什么?我们前段时间去美国去了微软参观,他们现在已经从以前的软件公司转型成了云服务公司,现在是全球最大的

云服务公司之一。无论是亚马逊还是微软,都有个共性,都有巨额的研发投入。亚马逊一年研发投资200多亿美金,微软100多亿美金。

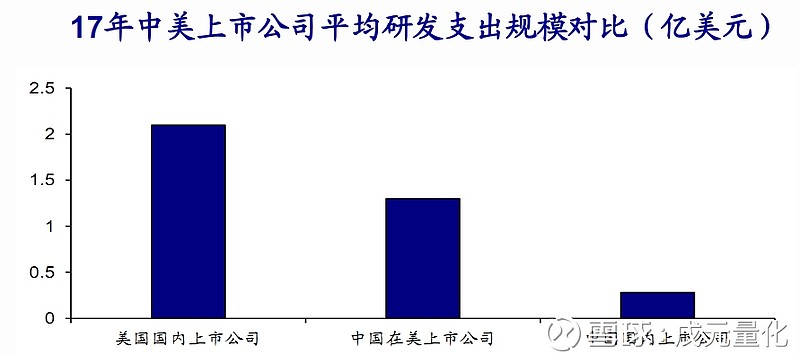

A股缺研发,中概不一样

从研发上比较中国和美国的企业,差距一目了然。美国企业是巨额的研发投入,平均每家美股上市公司2亿多美金,A股3000多家上市公司,去年一共5000亿人民币的研发费用,每家1亿多人民币,只有美国企业的10%,A股中研发最多的企业是中兴通讯,研发费用是100多亿人民币,只有亚马逊的10%,研发做不做其实可以代表中国和美国企业的核心差距。有个案例是中概股,中概股是中国的企业,但研发费用跟美国接轨,股价和美股的走势一致。

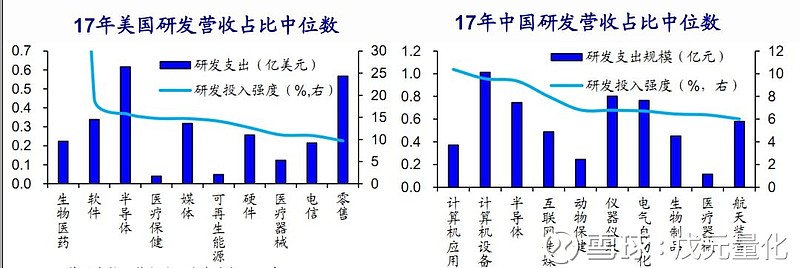

高研发行业:医药、IT、高端制造

其实中国企业的研发是有希望的,有很多行业的研发费用在上升,如医药、IT高端制造业。

创新:龙头企业研发追赶

中国很多龙头企业的研发费用已经与美国接轨。我们在美国跟投资者交流,他们认为恒瑞医药跟美国的医药企业类似,研发强度很高,研发占营收的比重超过10%,并且连续投入研发很多年,每年会有几个新药上市,同时形成现金流。一个好的研发式企业有两个特点:一是研发强度很高,超过10%;二是有非常稳定的经营性现金流。美国是一个成熟市场,能给研发企业高估值,像恒瑞医药、汇川技术这些企业是中国以后的希望,对于这些愿意做研发的企业,并且有现金流,应该给予高估值。

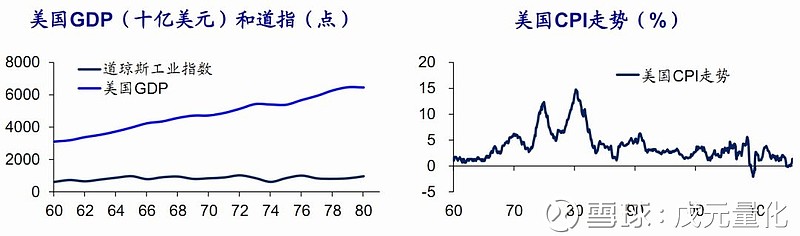

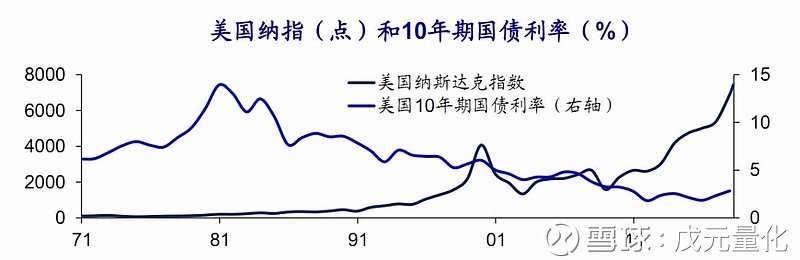

美国70年代:股市不涨,投机盛行

即便是在美国,我们发现从65年到82年,美国GDP总量增长了接近5倍,但是这20年间道指一直在1000点左右波动,也没有出现像样的行情。整个70年代,美国的股市没有涨,当时各种投机分子发财。美国当时的首富邦克是做石油发家,之后做农产品投机,1979年开始做白银。

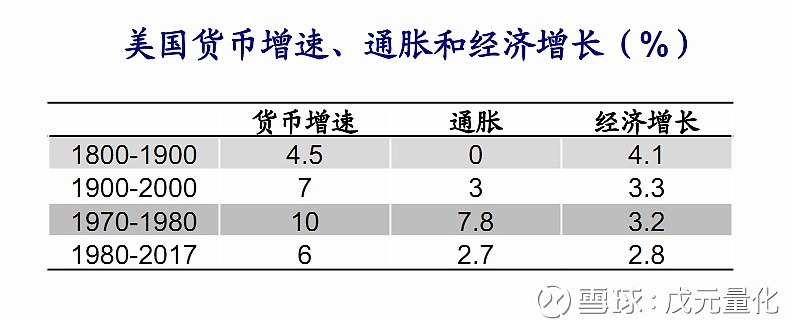

美国供给学派:收缩货币、降低税率

但是后来美国人发现,货币超发除了带来涨价,没有任何意义。所以在美国80年代出现了供给学派的改革,其核心是两大思想:一是减税、提高企业的效率;另一个是收缩货币,抑制价格上涨。而事后来看,美国80年代以后的货币收缩只是降低了通胀,而并没有降低经济增速。

美国80年以后:创新和债市长牛

80年代后,美国的首富来自于两个行业:一是科技行业,微软盖茨和亚马逊贝佐斯相继成为美国首富;还有就是投资行业的巴菲特,他也是一度成为美国首富。他享受了美国两个红利:一个是美国的创新红利,纳斯达克指数40年涨50倍。另外,美国利率长期下行30年,巴菲特是两头受益,保险公司融资成本越来越低,投资收益越来越高,所以他也一度成为美国首富。

流动性陷阱,现金流为王

如果还是货币放水,那我们该去加杠杆买房,如果货币收了,那情况就不一样了。因为房子本身基本不创造价值,还有房产税、折旧、利息成本。以前房价上涨远高于债券收益,但以后持有房地产可能是亏钱的,而国债有3-4%的收益,公用事业和消费类股票拥有3-5%左右股息,成长股拥有10%-20%的利润增速,那么这些资产预计就会有很好的表现。我们坚持4月份提出的“金融地产的

好日子要结束了”,未来应该寻找能够持续创造现金流的资产,真正有大机会的应该还是在债市、消费和创新等领域,也就是“流动性陷阱,现金流为王!”

点赞分享,就是对我们最好的支持!