主要逻辑:

1、 短期逻辑:禽类疫苗增长,猪类行业底部等待补栏回暖,预计最快出现在2020年4月后。

2、 长期逻辑:养殖规模化带来的均价和龙头市占率提升,均价提升一倍,龙头市占率提升一倍。(5-10年)

3、 炒作逻辑:非洲猪瘟疫苗炒作,历史上蓝耳病疫苗炒作上涨400-500%。

一、行业:规模化是最大的推动力

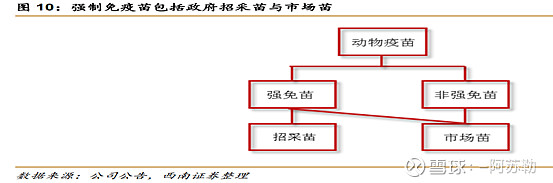

1、疫苗分类:

1、政采苗:省级兽医部门每年招标1-2次,免费发放给农户。价格低,质量差,难满足大型规模养殖场需求,2016年占比57%。

2、市场苗:大规模养殖场直接向动物疫苗企业购买的高品质疫苗;非强免疫苗全部通过市场渠道销售。价格是政采苗的8-10倍,占43%。

由于政采苗的存在,导致竞争格局远低于海外。

2、市场规模:

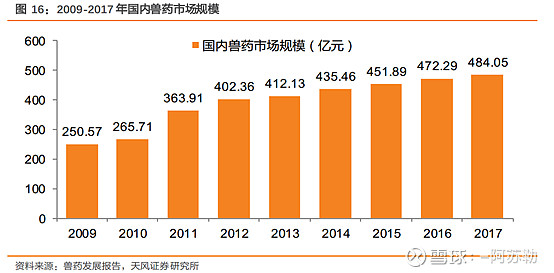

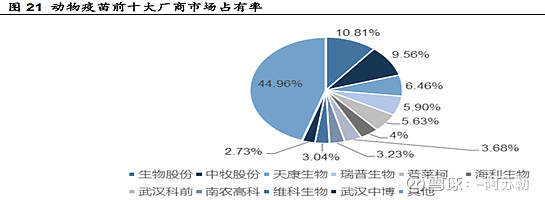

2012-2017年复合增长率3.36%,同期全球兽药(不含中国)销售额年复合增长率7%。由于兽药生产门槛低,审批权限在省市一级,竞争格局混乱,生物和中牧市占率4%左右。

2.1、动物疫苗行业:

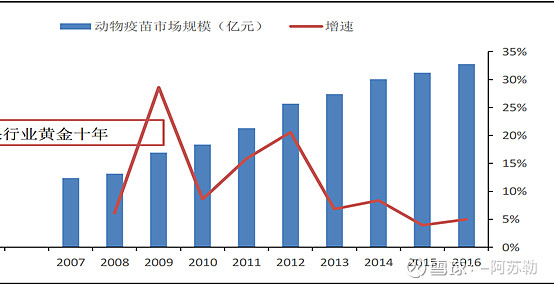

2017疫苗行业规模134亿,其中猪类约54亿,禽类42亿,其他37亿。行业增速回落,目前行业增速约6%接近全球增速。

疫国内存在诸多依赖政采苗的小型企业,如蓝耳病34家、猪伪狂犬病42家。产品工艺水平也落后,如猪伪狂犬Bartha-K61毒株有效率仅为 50%,有39家企业生产。海外CR5市占率55%,国内CR10市占率55%,其中口蹄疫竞争格局最好。

3、有利因素:

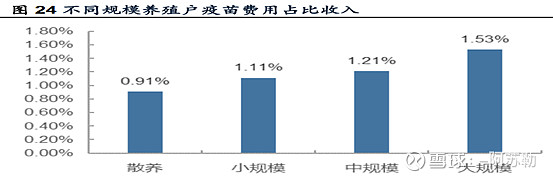

3.1、规模化养殖:规模化防疫费用是散户的数倍

注:美国防疫成本占3%

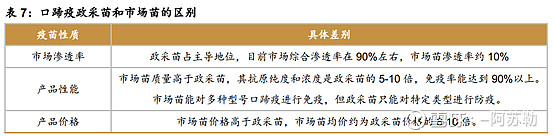

以口蹄疫为例,疫苗渗透率基本为100%,但散户基本上使用政采苗;中大规模养殖场同时使用政采苗及市场苗。规模化企业养猪密度大,防疫级别更高,防疫成本占比并不太高,但损失却无比巨大。

非洲猪瘟影响下规模化比例提升带来疫苗渗透率提升是确定无疑的。历史上口蹄疫市场苗从2012年2亿到2017年24亿,复合增速60%便是养殖规模化的效果。从龙头企业规划来看,复产成功后有望恢复到20%增速。(规模化也可能带来议价权的变化,而且质量提升可能发生价格战)

3.2、市场苗替代政采苗:

2016年7月取消猪瘟、蓝耳病强免,推进其他强免苗实施“先打后补”:湖北、新疆、天津、广东、江西、广西列入试点范围的规模养殖场自主采购市场苗,免疫合规后申请补贴。但多数省份的补贴金额约等于市场苗的30-40%。有胜于无,疫情带来的损失远大于疫苗价格差,认为规模化企业趋向选择市场苗。

3.3、猪价上涨:猪的价值上涨,在疫情缓和时散户也有动力购买市场苗。

4、不利因素:

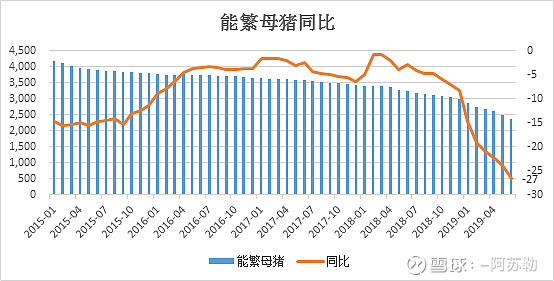

非洲猪瘟会压制未来一到二年的疫苗需求,一是生猪存栏量下滑,二是由于惧怕得非洲猪瘟散户趋向于降低防疫成本,因为打了其他疫苗也防不了非洲猪瘟。

北方疫情2018年11月最激烈,南方2019年3月后最激烈,母猪补栏推后10月,生猪出栏推后16个月计算,预计生猪出栏回升时间最快出现在2020年4月到7月。具体情况需要跟踪数据!

二、非洲猪瘟疫苗:市场炒作变量

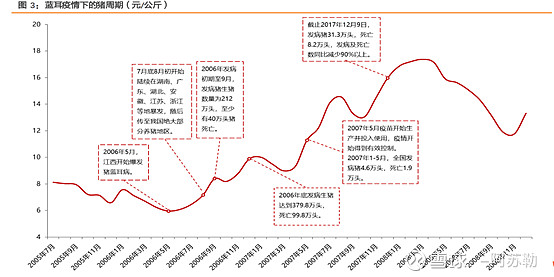

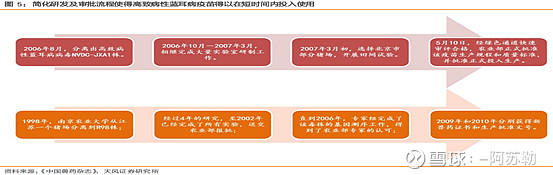

1、高致病性猪蓝耳病回顾:

2006年5月上涨到2008年3月,猪价从5.96到17.3上涨190%。官方统计死亡约400万头,但根据能繁母猪和实际出栏量推算减产4000-5000万头。

一般来说,国际上疫苗的流程要8年时间,但国内一年就投入了生产,原因主要有:1、技术储备:蓝耳病1987年出现,德国勃林格已经生产出疫苗,国内1998年开始研究已经有8年技术储备。2、简化流程:集中力量攻关,审批全走绿色通道,例如田间实验只花了2个月,边使用边改进。

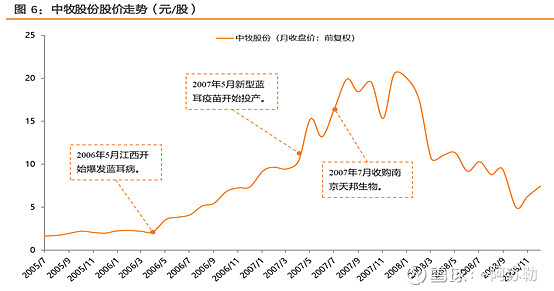

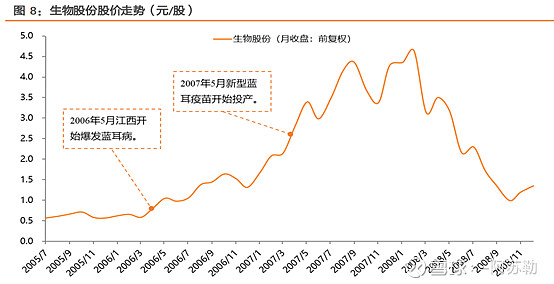

2、股价走势:

注:当时第1、8、10为中牧股份控股。第7家为生物股份控股。

2006半年报至2017年报中牧扣非净利润从0.54亿到1.62亿,增长200%;生物从0.26到0.87,增长234。中牧股份从4块上涨到20,生物股份从1块上涨到4.5,两者上涨350-400%。

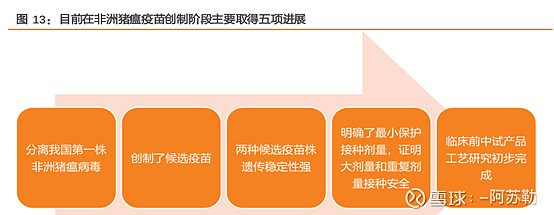

4、 非洲猪瘟现状:

根据2017年欧盟预计,非洲猪瘟疫苗的研发需要8-10年。国内总体上处于临床前实验阶段,预计疫苗研发的进展特别是进入田间实验阶段将对疫苗企业的炒作有较大的影响。

参照口蹄疫和蓝耳病,按照5元单价,6亿头出栏量,一到两针,则非洲猪瘟疫苗空间在30-60亿(保守估算,由于非洲猪瘟的复杂性理论上价格可能更高)。